Estadísticas clave de las acciones de Illumina

- Rango de 52 semanas: 69,8 $ a 155,5 $.

- Precio actual: 120,9 dólares

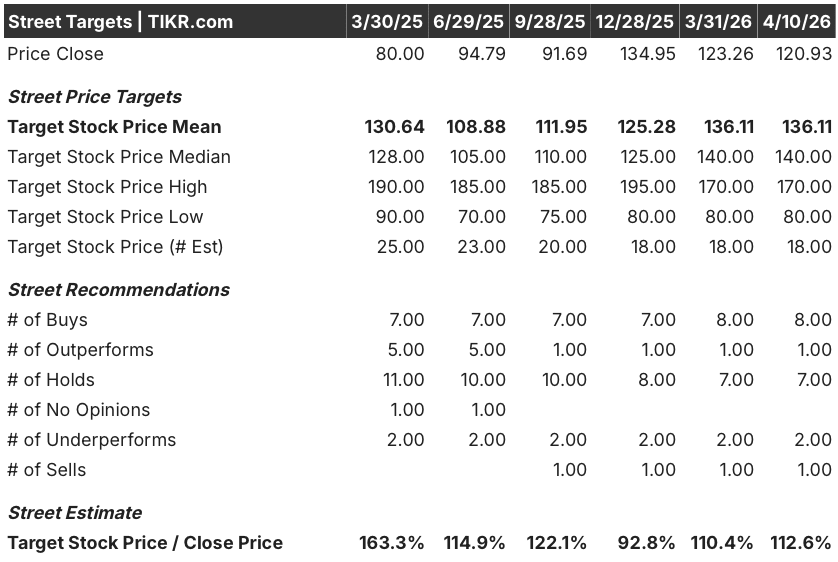

- Objetivo medio de Street: 136,1

- Objetivo máximo de Street: 170 $.

- Objetivo modelo TIKR (Dic. 2030): $199,4

¿Qué ha pasado?

Illumina(ILMN), el proveedor dominante de plataformas de secuenciación de próxima generación (NGS) utilizadas en el diagnóstico del cáncer, las pruebas de enfermedades raras y el descubrimiento de fármacos, volvió a registrar un crecimiento significativo de las ganancias en el ejercicio fiscal 2025, con un BPA normalizado que ascendió a 4,84 dólares, un 97,6% más interanual, incluso cuando las acciones de Illumina cotizan más de un 22% por debajo de su máximo de 52 semanas. Los ingresos del cuarto trimestre ascendieron a 1.160 millones de dólares, un 5% más interanual, superando las expectativas de los analistas de 1.100 millones de dólares gracias a una demanda de consumibles clínicos superior a la prevista.

El impulsor más claro de esta mejora fueron los ingresos por consumibles clínicos, que crecieron un 20% sin China en el cuarto trimestre, impulsados por NovaSeq X, la plataforma de secuenciación de alto rendimiento insignia de Illumina que se lanzará en 2023 y que procesa muestras de ADN con mayor rapidez y menor coste por genoma que su predecesora, NovaSeq 6000.

La base instalada de instrumentos NovaSeq X de Illumina alcanzó los 890 en todo el mundo a finales del cuarto trimestre, lo que representa el segundo mayor total trimestral desde el lanzamiento de la plataforma, mientras que la producción total de gigabases de secuenciación en instrumentos conectados de alto y medio rendimiento creció más de un 30% interanual.

Jacob Thaysen, consejero delegado, declaró en la conferencia sobre resultados del cuarto trimestre de 2025 que "el impulso que hemos generado de cara a 2026 me da una gran confianza en que la estrategia que pusimos en marcha en 2024 para volver al crecimiento a largo plazo está funcionando", señalando específicamente el crecimiento de consumibles clínicos de mediados de la década previsto para 2026 y una trayectoria clara hacia el objetivo de margen operativo del 26% de la empresa para 2027.

Illumina también completó la adquisición por 350 millones de dólares de SomaLogic en enero de 2026, una empresa de proteómica cuya plataforma SomaScan puede medir simultáneamente más de 9.500 proteínas en un solo experimento, y anunció una expansión estratégica de su colaboración con Labcorp en marzo de 2026 para ampliar el acceso a las pruebas oncológicas de precisión, ampliando en ambos casos la plataforma multiómica de Illumina mucho más allá de la secuenciación básica del ADN.

La opinión de Wall Street sobre las acciones de ILMN

La inflexión de beneficios que Illumina presentó en 2025 cambia la historia a futuro: el BPA normalizado de 4,84 dólares representa los beneficios más sólidos que la empresa ha producido desde antes de que su costosa adquisición de GRAIL distorsionara los resultados, y llegó cuando el segmento de investigación aún estaba en declive, lo que significa que la tesis de recuperación aún no ha descontado completamente el alza.

Las estimaciones de consenso prevén que el BPA normalizado de las acciones de Illumina aumente de 4,84 dólares en 2025 a 5,12 dólares en 2026 y 5,83 dólares en 2027, anclado en las previsiones de la propia empresa de entre 5,05 y 5,20 dólares para 2026 y la continua expansión de los consumibles clínicos, que impulsaron un crecimiento del 20% ex China en el cuarto trimestre de 2025 y que la dirección espera que se mantenga en tasas de dos dígitos a mediados de la década hasta 2026.

Nueve de los 18 analistas que cubren ILMN tienen una calificación de compra o superior a la media, mientras que 7 la mantienen y 3 la subestiman o venden; el precio objetivo medio de 136,11 $ implica un alza de aproximadamente el 12,6% desde el precio actual de 120,93 $, pero el objetivo medio de 140,00 $ y la presencia de un objetivo máximo de 170,00 $ sugieren una convicción significativa entre la cohorte más alcista a medida que aumentan los volúmenes clínicos.

El diferencial de 80,00 a 170,00 dólares en los objetivos de la calle se corresponde directamente con dos cuestiones sin resolver: si los volúmenes de investigación financiados por los NIH se recuperan más rápidamente de lo que se supone en las previsiones, y si el lanzamiento de la secuenciación AXELIOS de Roche, que compite con Illumina, afecta materialmente a la cuota de Illumina en el segmento de investigación durante el año de transición.

Las acciones de Illumina, que cotizan a aproximadamente 23,6 veces el BPA normalizado previsto para 2026, de 5,12 dólares, y con una previsión de crecimiento del BPA del 10,3% anual hasta 2030 según el consenso, parecen infravaloradas, dado que las plataformas comparables de genómica y herramientas de ciencias de la vida han alcanzado históricamente múltiplos a plazo de más de 30 veces durante periodos de aceleración del crecimiento del volumen clínico.

En la TD Cowen Health Care Conference del 3 de marzo de 2026, Thaysen afirmó que "Illumina será capaz de crecer con mucha fuerza en el futuro, al menos con un crecimiento de un solo dígito, incluso en un espacio muy competitivo", un replanteamiento directo de la preocupación residual del mercado de que la entrada de Roche comprimiría el poder de fijación de precios de Illumina en segmentos clave de la investigación.

Una congelación de la financiación en las instituciones académicas estadounidenses, si es mayor o más prolongada de lo previsto, presionaría aún más el segmento de consumibles de investigación, comprimiendo el puente de ingresos que sustenta el objetivo de crecimiento de un dígito en 2027.

Los resultados del primer trimestre de 2026, el 30 de abril, son la primera prueba concreta: el consenso espera unos ingresos de entre 1.060 y 1.080 millones de dólares y un BPA de entre 1,02 y 1,07 dólares, y cualquier desviación en el crecimiento de los consumibles clínicos validará o reajustará la tesis del ejercicio completo de 2026.

Datos financieros de Illumina

Los ingresos de explotación de Illumina se recuperaron notablemente en el ejercicio 2025, alcanzando los 870 millones de dólares y representando un margen de explotación del 20,0%, frente a los 400 millones de dólares y un margen del 9,1% del ejercicio 2024, ya que los gastos de venta, generales y administrativos cayeron de 1.390 millones de dólares a 1.160 millones y la racionalización de la I+D siguió afianzándose.

La historia del margen bruto es más matizada: ILMN registró unos márgenes brutos del 68,2% en el ejercicio 2025, prácticamente iguales a los del ejercicio 2024 (68,4%) y muy por debajo del 71,3% alcanzado en el ejercicio 2022, lo que refleja el coste estructural de la transición de una amplia base instalada de la plataforma NovaSeq 6000 a la NovaSeq X, en la que el precio de los consumibles es inferior por serie, pero se espera que el crecimiento del volumen lo compense.

No obstante, la trayectoria es alentadora: los gastos de explotación totales se redujeron de 2.590 millones de dólares en el ejercicio 2024 a 2.100 millones de dólares en el ejercicio 2025, una mejora de 490 millones de dólares, impulsada casi en su totalidad por el programa plurianual de reducción de costes que Illumina comenzó a ejecutar en 2023 tras la escisión de GRAIL.

La única tensión en la cuenta de resultados es que el beneficio bruto disminuyó ligeramente en términos absolutos, de 2.990 millones de dólares en el ejercicio 2024 a 2.960 millones en el ejercicio 2025, lo que significa que la expansión de los ingresos de explotación se ha visto impulsada principalmente por los recortes de gastos operativos más que por el crecimiento del beneficio bruto de primera línea. Hasta que el volumen de consumibles clínicos sea suficiente para que el beneficio bruto vuelva a los niveles del ejercicio 2022, el apalancamiento operativo seguirá siendo parcialmente limitado.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR valora Illumina a 199,38 dólares en diciembre de 2030, con una TCAC de los ingresos del 5,5% entre 2025 y 2031, un margen de ingresos netos que aumenta hasta el 22,3% y una TCAC del BPA del 10,3%, hipótesis basadas en la trayectoria de crecimiento de los consumibles clínicos y los 180 puntos básicos de expansión del margen operativo que Illumina consiguió solo en 2025.

Las acciones de Illumina parecen infravaloradas en los niveles actuales, cotizando a aproximadamente 23,6 veces el BPA de consenso para 2026 frente a un modelo que implica un objetivo de 199 dólares para 2030 y una rentabilidad total del 64,9% desde el precio actual.

La verdadera cuestión para Illumina es si el crecimiento del volumen clínico puede sostener la tesis, ya que el gasto en investigación sigue deprimido. A 120,93 dólares, la acción está valorando un escenario en el que ese crecimiento es modesto y el viento en contra de la investigación es persistente.

Caso bajo / Caso alto

Los casos bajo y alto divergen en dos variables: la velocidad de recuperación del mercado de investigación y el ritmo de escalada de los consumibles clínicos, que la dirección ha cuantificado en las previsiones.

Caso bajo (163,17 $ en 2030 | 5,0% CAGR de ingresos | 34,9% de rentabilidad total)

- Los consumibles de investigación siguen bajando de un dígito anual medio a alto hasta 2026 y más allá, con la incertidumbre de la financiación de los NIH que sigue suprimiendo las colocaciones de instrumentos académicos.

- Las colocaciones de NovaSeq X se mantienen entre 50 y 60 por trimestre, pero el crecimiento de los consumibles clínicos se desacelera del 20% a dos dígitos bajos a medida que la base instalada madura y los efectos de conversión se disipan.

- SomaLogic diluye el BPA en 0,18 dólares en 2026 con una contribución limitada de los ingresos antes de 2027, lo que presiona la mejora del margen

- Roche capta entre el 10% y el 15% del mercado de genomas completos para investigación en dos o tres años, lo que frena el aumento del volumen de alto rendimiento de Illumina.

- Los ingresos alcanzan los 4.540 millones de dólares en 2026 en el extremo inferior de las previsiones, con un aumento del margen operativo limitado a 130 puntos básicos.

Caso elevado (237,34 $ en 2030 | 6,1% CAGR de ingresos | 96,3% de rentabilidad total)

- La claridad presupuestaria de los NIH mejora el gasto en investigación en la segunda mitad de 2026, lo que hace que los consumibles de rendimiento medio vuelvan a registrar un crecimiento plano o moderado y que las colocaciones de instrumentos superen las 60 por trimestre.

- Los consumibles clínicos mantienen un crecimiento de mediados de la década a medida que se acelera la adopción de la secuenciación del genoma completo en oncología, ERM y enfermedades genéticas, impulsando una mayor intensidad de secuenciación por instrumento.

- TruPath Genome (precio de catálogo de 395 dólares por genoma, lanzado en febrero de 2026) capta cuota en los flujos de trabajo clínicos de genoma completo al eliminar la preparación de bibliotecas, ofreciendo ventajas de coste estructural que AXELIOS de Roche no puede igualar en cuanto a simplicidad del flujo de trabajo.

- La integración de SomaLogic aporta entre el 1,5% y el 2,0% del crecimiento de los ingresos en 2026, según lo previsto, y la venta cruzada de proteómica a la base de clientes de NGS existente empieza a ganar tracción.

- Las asociaciones farmacéuticas de BioInsight Billion Cell Atlas (AstraZeneca, Merck, Eli Lilly) se convierten en contratos de ingresos por suscripción a partir de 2027, añadiendo el crecimiento del 1% al 2% de las nuevas iniciativas multiómicas y de datos que la dirección ha previsto.

Debería invertir en Illumina, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de ILMN y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para Illumina, Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.