Estadísticas clave de las acciones de CoStar

- Rango de 52 semanas: 35,8 $ a 97,4 $.

- Precio actual: 36,5

- Objetivo medio de Street: 64,9

- Objetivo máximo de Street: 100 $.

- Objetivo modelo TIKR (dic. 2030): 91,2 dólares

¿Qué ha pasado?

CoStar Group(CSGP), el proveedor dominante de datos y análisis de bienes raíces comerciales que también opera Apartments.com y el mercado residencial de rápido crecimiento Homes.com, está cotizando cerca de su mínimo de 52 semanas de 35,77 dólares, incluso cuando las acciones de CoStar han entregado 59 trimestres consecutivos de crecimiento de ingresos de dos dígitos, más recientemente registrando ingresos del cuarto trimestre de 2025 de 900 millones de dólares, un 27% más interanual.

El catalizador inmediato de la presión de hoy es la salida del fondo de cobertura Third Point, del multimillonario activista Daniel Loeb, de toda su participación en CoStar, escribiendo a los inversores que "ya no cree que nuestra tesis original se mantenga hoy" tras concluir que la inversión continuada del consejero delegado Andy Florance en Homes.com, el portal residencial que compite con Zillow, era una "fuga imprudente" de ingresos operativos.

La salida de Third Point se produce después de una campaña de proxy de meses de duración que nunca se materializó en una lucha en el consejo: el fondo había señalado planes para nominar directores en enero de 2026, vio caer las acciones de CoStar de aproximadamente 66 dólares a 36,48 dólares, y finalmente se marchó el 10 de abril sin presentar una sola candidatura antes de la fecha límite de nominación.

Andrew Florance, presidente y consejero delegado, declaró en la llamada de resultados del cuarto trimestre de 2025 que "con la pesada carga del lanzamiento de la marca nacional Homes.com detrás de nosotros, estamos entrando en una fase de expansión significativa del EBITDA", apuntando a una orientación del EBITDA ajustado para todo el año 2026 de 740 a 800 millones de dólares, frente a los 442 millones de dólares de 2025.

Los datos que respaldan esa senda de expansión ya son visibles: Homes.com alcanzó los 31.000 agentes suscritos, generando 100 millones de dólares en ingresos anuales a partir del cuarto trimestre de 2025; el tráfico orgánico se disparó un 134% interanual en enero de 2026, y la empresa lanzó Homes AI en febrero de 2026, una interfaz de búsqueda impulsada por IA que llevó a los usuarios a pasar 16 minutos y 50 segundos en el sitio, frente a los 4 minutos y 24 segundos de los usuarios sin IA, al tiempo que generaba 7 veces más clientes potenciales por correo electrónico por sesión.

La opinión de Wall Street sobre las acciones de CSGP

La salida de Third Point replantea la pregunta que los inversores deben responder: ¿es Homes.com una distracción que destruye valor y que los datos ya no pueden soportar, o se trata de una inversión en una plataforma a varios años que el precio actual está tasando catastróficamente mal?

Se estima que el BPA normalizado de CSGP alcanzará los 1,31 dólares en 2026 y los 1,78 dólares en 2027, con una tasa de crecimiento interanual del 35,5%, mientras que los márgenes de EBITDA pasarán del 13,6% en 2025 al 20%-21% en 2026 y a más del 30% en 2028, según el consenso, todo ello basado en el compromiso explícito de Florance de reducir la inversión neta en Homes.com en 300 millones de dólares en 2026 y alcanzar la rentabilidad en 2029.

Quince de los 20 analistas que cubren CSGP tienen una calificación de compra o superior a la media, con sólo 4 retenciones y 1 venta; el precio objetivo medio de 64,89 $ implica un alza de aproximadamente el 78% desde el precio actual de 36,48 $, y el objetivo medio de 63,00 $ apunta a una opinión de consenso de que el precio actual de las acciones subestima drásticamente el valor de la franquicia de datos comerciales por sí sola.

El margen objetivo de 40,00 a 100,00 dólares refleja con precisión el debate sobre Homes.com: el mínimo de 40,00 dólares refleja un caso bajista en el que la inversión residencial sigue quemando efectivo sin lograr efectos de red, mientras que el máximo de 100,00 dólares refleja un caso alcista en el que Homes.com replica la trayectoria de márgenes de Apartments.com y escala hacia el objetivo declarado por Florance de 4.750 millones de dólares en ingresos y 2.850 millones de dólares en EBITDA en 13 años.

CoStar cotiza a aproximadamente 27,8 veces el BPA normalizado de 1,31 dólares del consenso para 2026, y se espera que el BPA se componga a un ritmo del 24,8% anual hasta 2030 según el consenso, por lo que las acciones de CoStar parecen infravaloradas: el segmento comercial por sí solo, que generó 1.790 millones de dólares en ingresos con un crecimiento del 18% en 2025 con márgenes comparables, justificaría un múltiplo sustancialmente mayor que el precio combinado que el mercado está asignando actualmente al negocio combinado.

El "moat" de la franquicia de datos comerciales es duradero de forma independiente: CoStar alcanzó un NPS histórico de 70 en el cuarto trimestre de 2025, su tasa de renovación del 94% es la más alta desde 2022, CoStar Debt Solutions superó los 100 millones de dólares en ingresos anuales con un claro camino hacia los 1.000 millones, y un competidor del Reino Unido, EG Radius, cerró por completo en diciembre de 2025 con CoStar incorporando a 166 de sus 150 clientes.

El riesgo es directo: si el consumo de efectivo de Homes.com se extiende más allá del objetivo de rentabilidad de 2029 que la dirección ha guiado, la credibilidad de toda la tesis de expansión de márgenes se derrumba, y CSGP podría permanecer en un rango cercano a los precios actuales durante años, independientemente del rendimiento del segmento comercial.

Los resultados del 1T 2026 del 28 de abril son la primera prueba real de si la senda de expansión del EBITDA va por buen camino: el consenso espera un EBITDA ajustado del 1T de entre 95 y 115 millones de dólares, y cualquier déficit tras la salida a bolsa de Third Point aceleraría la presión vendedora.

Finanzas de CoStar Group: Lo que revela la cuenta de resultados

Los ingresos de CoStar Group alcanzaron los 3.250 millones de dólares en el ejercicio fiscal 2025, un 18,7% más interanual, ampliando un récord de crecimiento compuesto de una década, incluso cuando los ingresos de explotación se volvieron negativos, pasando a una pérdida de 50 millones de dólares frente a los 10 millones del ejercicio fiscal 2024, ya que los gastos de venta, generales y administrativos aumentaron de 1.810 millones de dólares a 2.100 millones para financiar la campaña nacional de la marca Homes.com y la integración de Matterport.

Esa pérdida operativa es la cifra que Third Point y D.E. Shaw aprovecharon, y es real: El margen operativo de CSGP se desplomó del 0,2% en el año fiscal 2024 al (1,7%) en el año fiscal 2025, pero la compresión está impulsada casi en su totalidad por el crecimiento de los gastos de venta, generales y administrativos de 290 millones de dólares en un solo año, no por ningún deterioro en la estructura del margen bruto del negocio de datos subyacente.

La historia del margen bruto cuenta una historia diferente de la línea operativa: CoStar Group mantuvo unos márgenes brutos del 78,9% en el ejercicio 2025, esencialmente planos con respecto al 79,6% del ejercicio 2024, lo que refleja un negocio en el que el coste incremental de añadir un nuevo suscriptor de datos sigue siendo estructuralmente bajo y el poder de fijación de precios en los datos comerciales se ha mantenido a pesar de la presión competitiva.

La tensión hacia el futuro queda clara en la trayectoria: el beneficio bruto creció de 2.180 millones de dólares en el ejercicio 2024 a 2.560 millones en el ejercicio 2025, un aumento del 17,6% que superó el crecimiento de los ingresos, aunque esa expansión del beneficio bruto fue consumida en su totalidad por la inversión en gastos de venta, generales y administrativos en Homes.com, lo que significa que la tesis depende totalmente de si esa inversión se convierte en la expansión del margen que la dirección ha guiado para 2026 y más allá.

¿Qué dice el modelo de valoración?

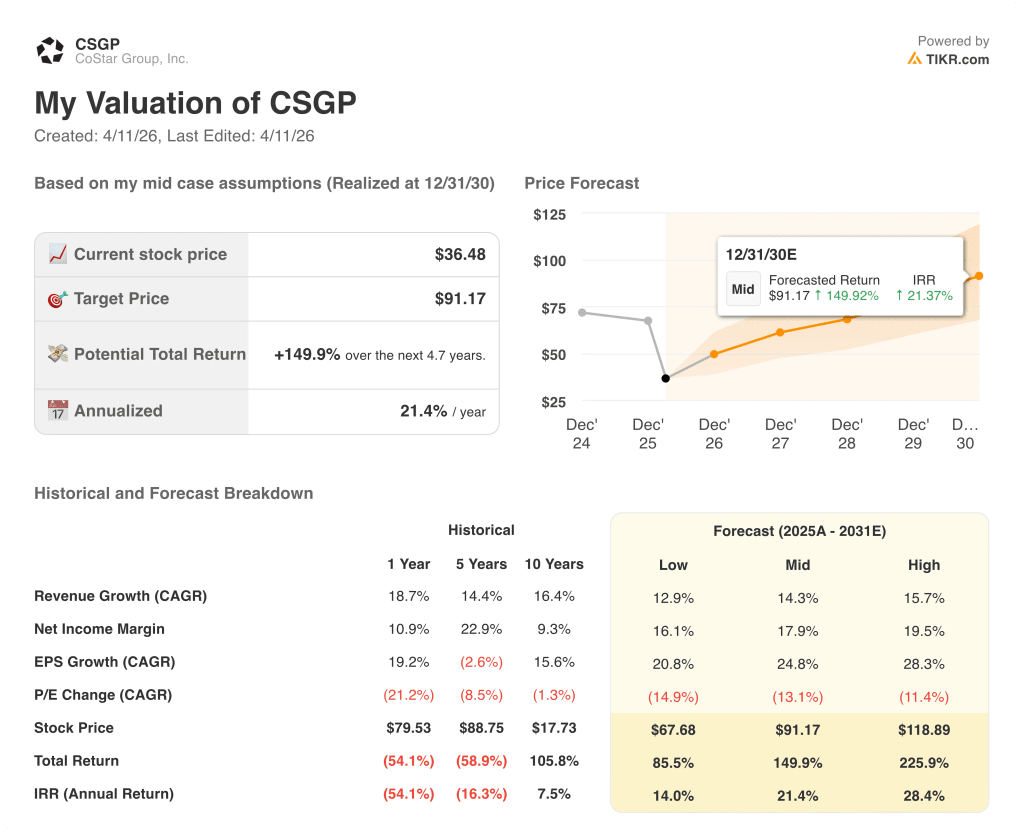

El modelo de caso medio de TIKR valora CoStar Group a 91,17 dólares en diciembre de 2030, incorporando una TCAC de los ingresos del 14,3% de 2025 a 2031, un margen de ingresos netos que se amplía al 17,9% y una TCAC del BPA del 24,8%, datos que reflejan la orientación explícita que Florance proporcionó de 740 a 800 millones de dólares en EBITDA en 2026 y la expansión del margen trimestral de 5 puntos porcentuales a la que se comprometió el director financiero en la llamada de resultados del cuarto trimestre de 2025.

CSGP parece infravalorada en los niveles actuales, cotizando a 36,48 $ frente a un objetivo de modelo de caso medio de 91,17 $ que implica una rentabilidad total del 149,9% y una TIR anualizada del 21,4% en 4,7 años, con la brecha explicada casi en su totalidad porque el mercado valora Homes.com como un lastre permanente en lugar de una inversión limitada en el tiempo.

La tensión central en el caso de la inversión de CoStar Group es directa: las acciones cotizan como si el gasto de Homes.com no terminara nunca, mientras que las propias directrices de la dirección dicen que la trayectoria de la inversión termina con la rentabilidad de todo el año en 2030 y la rentabilidad de ejecución ya en 2029.

Caso bajista (67,68 $ en 2030 | 12,9% CAGR de ingresos | 85,5% de rentabilidad total)

- Homes.com no consigue convertir sus 31.000 suscriptores agentes y 108 millones de visitantes únicos mensuales en un crecimiento autosostenido de los ingresos, lo que requiere una fuerte inversión continuada más allá de 2026 y retrasa la rentabilidad de ejecución más allá de 2029.

- La salida a bolsa de Third Point acelera las ventas institucionales, lo que comprime aún más el múltiplo a plazo, ya que la expansión del EBITDA de CSGP no alcanza la mejora trimestral de 5 puntos porcentuales a la que se comprometió el director financiero Chris Lown.

- El EBITDA de CoStar Group para el primer trimestre de 2026, de entre 95 y 115 millones de dólares, se sitúa en el extremo inferior o falla, validando las preocupaciones de los activistas y reforzando el sentimiento bajista a lo largo de la temporada de representación.

- Las métricas de compromiso de Homes AI (16 minutos en el sitio, 7x clientes potenciales por correo electrónico) no logran traducirse en un crecimiento de suscriptores a escala, y la ventaja de tráfico sobre la red de alquiler de Zillow se reduce más rápido de lo esperado

- Las contrademandas antimonopolio de CREXi, admitidas a trámite por el Tribunal Supremo en marzo de 2026, crean una sobrecarga legal que distrae a la dirección y aflora costes de litigio incrementales

Caso alcista (118,89 $ en 2030 | 15,7% CAGP de ingresos | 225,9% de rentabilidad total)

- Homes.com reproduce la trayectoria de crecimiento de Apartments.com: Apartments.com alcanzó los 1.250 millones de dólares en ingresos con aproximadamente un 67% de conocimiento de marca después de 13 años; Homes.com está siguiendo métricas similares en menos de 2 años, con un tráfico orgánico en enero de 2026 que ha aumentado un 134% interanual y una duración de la sesión que ha pasado de 3 minutos y 36 segundos a 4 minutos y 33 segundos interanualmente.

- El segmento comercial acelera de forma independiente: CoStar Debt Solutions, que ya supera los 100 millones de dólares de ingresos anuales, crece hacia la oportunidad de 1.000 millones de dólares que la dirección ha esbozado a medida que se lanzan los módulos de flujo de trabajo de originación en el primer trimestre de 2027 y la evaluación comparativa de arrendamientos en el segundo trimestre de 2026.

- La expansión internacional de LoopNet a Australia y Alemania en 2026, combinada con un aumento del 43% de la fuerza de ventas a 257 representantes, impulsa los ingresos de LoopNet muy por encima de su tasa de crecimiento del 17% en el cuarto trimestre de 2025.

- Homes AI convierte su ventaja de compromiso en la aceleración del crecimiento de suscriptores de agentes mucho más allá de la base actual de 31.000, con la capacidad de personalización descrita por el director financiero (recordando zonas escolares, preferencias y trayectorias de los compradores) creando un coste de cambio que Zillow no puede replicar rápidamente.

- El programa de recompra de acciones por valor de 700 millones de dólares en 2026, ejecutado a precios cercanos a los mínimos de 52 semanas, reduce significativamente el número de acciones y eleva el BPA por acción hacia el extremo superior de las estimaciones de consenso.

Debería invertir en CoStar Group, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de CoStar Group, Inc. y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir CSGP junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de CSGP en TIKR →.