Estadísticas clave de las acciones de Elastic

- Rango de 52 Semanas: $42.3 to $96.1

- Precio actual: $43.3

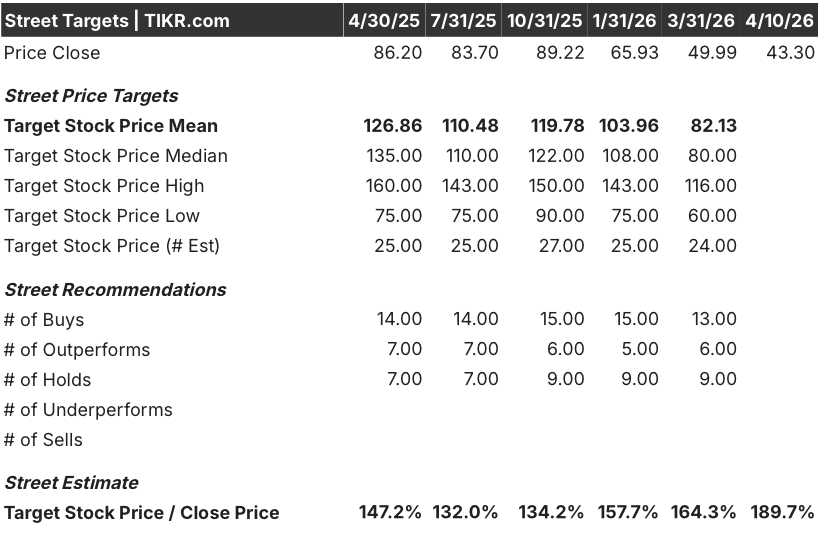

- Objetivo medio de Street: $82.1

- Objetivo máximo de la calle: 115 $.

- Objetivo modelo TIKR (Dic. 2030): $67.8

¿Qué ha ocurrido?

Elastic N.V.(ESTC), una plataforma de IA de búsqueda que ayuda a las empresas a alimentar con contexto preciso en tiempo real a grandes modelos lingüísticos, cotiza a 43,30 dólares, cerca de un mínimo de 52 semanas de 42,05 dólares, a pesar de que los ingresos por suscripciones impulsados por las ventas se aceleraron hasta un 21% interanual en el tercer trimestre.

En el trimestre de enero, Elastic registró unos ingresos de 450 millones de dólares, superando la estimación de consenso de 438,5 millones de dólares, mientras que el BPA no-GAAP de 0,73 dólares superó la estimación de 0,65 dólares en un 12,3% y elevó la guía de margen operativo no-GAAP para todo el año al 16,3%.

Las obligaciones de rendimiento actuales restantes (CRPO, los ingresos que Elastic espera reconocer en los próximos 12 meses) superaron por primera vez los 1.000 millones de dólares con 1.055 millones, un 19% más, lo que indica un impulso duradero del compromiso empresarial en las áreas de búsqueda, seguridad y observabilidad.

El 1 de abril, Elastic Cloud Hosted obtuvo la autorización FedRAMP High en AWS GovCloud (EE.UU.), autorizando a ESTC a manejar cargas de trabajo federales sensibles, incluida la información no clasificada controlada, y ampliando la huella construida a través de su actual contrato CISA SIEM-as-a-service.

Ash Kulkarni, consejero delegado de ESTC, declaró en la llamada de resultados del tercer trimestre de 2026 que "el número de compromisos por valor de más de un millón de dólares anuales firmados este trimestre creció más de un 30% en comparación con el mismo periodo del año anterior, impulsado por los nuevos logotipos y la expansión de clientes", vinculando directamente el volumen récord de acuerdos al desplazamiento competitivo de la plataforma de IA de los proveedores heredados.

El lanzamiento de un almacén de datos métricos a mediados del año natural, un programa de recompra de 500 millones de dólares desplegado al 60% y un objetivo a medio plazo de crecimiento de los ingresos por suscripción superior al 20% impulsado por las ventas para el año fiscal 2029 apuntalan el caso de Elastic como la capa de contexto por defecto para la infraestructura de IA empresarial.

La opinión de Wall Street sobre las acciones de ESTC

Las ganancias del tercer trimestre cerraron el libro sobre las preguntas persistentes acerca de la recuperación del mercado de Elastic: siete trimestres consecutivos de ejecución de campo consistente ahora se han traducido en la aceleración de los ingresos por suscripciones impulsadas por las ventas, un flujo récord de grandes acuerdos y una obligación de rendimiento restante actual (CRPO, los ingresos que la compañía espera reconocer en los próximos 12 meses) que supera los mil millones de dólares por primera vez en 1.055 millones de dólares, un 19% más.

Se prevé que el BPA normalizado de ESTC alcance los 2,53 dólares en el ejercicio fiscal que finaliza en abril de 2026, lo que supone un incremento interanual del 24%, a partir del crecimiento del 71,4% registrado en el ejercicio fiscal de 2025, y que la trayectoria continúe hasta los 2,83 dólares en el ejercicio fiscal de 2027 (+11,9%) a medida que el aumento del consumo de IA se agrave a través de una base cada vez más amplia de clientes con un VAC de 100.000 dólares, que en la actualidad asciende a más de 1.660.

Diecinueve analistas valoran las acciones de Elastic con una perspectiva de compra o superior a la media, frente a nueve que las mantienen y cero que las venden, con un objetivo de precio medio de 82,13 dólares, lo que implica una subida de aproximadamente el 90% desde el precio actual de 43,30 dólares, un diferencial que se amplió considerablemente a medida que las acciones caían desde los 89 dólares en octubre hasta cerca del mínimo de 52 semanas, a pesar de la mejora de los fundamentales.

El rango objetivo, de 60 $ en el extremo inferior a 116 $ en el superior, refleja un debate real: los bajistas apuntan a una desaceleración del crecimiento en divisa constante en las previsiones para el cuarto trimestre (13% frente al 16% del tercer trimestre), mientras que los alcistas señalan una aceleración de la OPR hasta el 22% como prueba de que el consumo alcanzará los compromisos en los próximos trimestres.

El valor de Elastic, que cotiza a unas 17 veces el beneficio por acción normalizado, frente a un grupo de empresas de infraestructuras de búsqueda y observabilidad que cotizan a entre 25 y 35 veces con perfiles de crecimiento similares o inferiores, parece infravalorado dada la aceleración de los ingresos por suscripciones impulsados por las ventas, una cartera récord de grandes acuerdos y un margen de FCF que se expande hacia el 19% en el ejercicio de 2020.

El riesgo es el reconocimiento del consumo en el cuarto trimestre: El negocio autogestionado de Elastic genera grandes compromisos iniciales que se convierten en ingresos con el tiempo, y tres días menos de facturación en el trimestre de abril crean un viento en contra secuencial estructural que, si se agrava por una rampa de consumo de la nube más lenta de lo esperado, podría mantener las acciones en un rango durante el verano.

El catalizador son los resultados del cuarto trimestre del ejercicio fiscal 2026 a finales de mayo, en los que la cifra concreta a vigilar son los ingresos por suscripciones basados en las ventas frente al punto medio de 372 millones de dólares previsto; cualquier dato por encima de los 380 millones de dólares confirmaría que el impulso del consumo de IA va por delante de las previsiones ajustadas al riesgo de la propia empresa.

Datos financieros de Elastic

Los ingresos de Elastic N.V. aumentaron de 600 millones de dólares en el ejercicio fiscal de 2021 a 1.700 millones de dólares en el periodo transitorio, con una expansión de los márgenes brutos del 73,8% al 76,1% en el mismo periodo, una ampliación de 230 puntos básicos que refleja el cambio en la combinación de plataformas hacia servicios gestionados y en la nube con mayores márgenes.

Las pérdidas operativas GAAP se redujeron de 129,5 millones de dólares en el ejercicio 2021 a 27,4 millones de dólares en el periodo de gestión a medio plazo, con una mejora del margen operativo del -21,3% al -1,6%, ya que el crecimiento de los beneficios brutos del 17,7% en el ejercicio 2025 superó el crecimiento de los gastos operativos totales del 9,3%.

El gasto en I+D alcanzó los 421,8 millones de dólares a medio plazo, lo que representa una reinversión continuada en las capacidades de búsqueda vectorial, inferencia y creación de agentes que subyacen a los desplazamientos competitivos de ESTC de OpenSearch y los proveedores SIEM heredados a los que se hizo referencia en el tercer trimestre.

La tensión en la cuenta de resultados es real: los gastos de venta, generales y administrativos de 870,2 millones de dólares en términos intermedios mantienen la rentabilidad GAAP fuera de alcance este año fiscal, y cualquier desaceleración en el crecimiento de los ingresos comprimiría el camino hacia el punto de equilibrio más rápido de lo que implica la trayectoria actual.

¿Qué dice el modelo de valoración?

El modelo TIKR fija el precio de las acciones de Elastic en 67,77 dólares con hipótesis intermedias, una CAGR de ingresos del 12,7% hasta abril de 2030 y un margen de ingresos netos que pasa del 9,8% actual al 15,3% a la salida, un escenario basado en el aumento del consumo de IA ya visible en la cohorte de 100.000 dólares de ACV y la prima de ingresos documentada del 6% de la plataforma con respecto a los clientes que no utilizan IA.

ESTC parece infravalorada en los niveles actuales, cotizando a 43,30 $ frente a un objetivo implícito en el modelo de 67,77 $, lo que representa una rentabilidad total del 56,5%, e incluso el caso bajista de una CAGR de ingresos del 11,5% produce un objetivo de precio de 52,96 $, un 22,3% por encima del precio actual.

La cuestión central en el caso de inversión de Elastic no es si la IA es un viento de cola (el 28% de la cohorte de 100.000 $ de CAV ya utiliza ESTC para cargas de trabajo de IA, lo que produce un aumento medible del consumo), sino si el ritmo de penetración de la IA entre el 72% restante se acelera lo suficientemente rápido como para compensar la desaceleración del crecimiento en moneda constante visible en la guía del cuarto trimestre.

Lo que tiene que ir bien:

- Los ingresos por suscripciones basados en ventas se mantienen en el 18% o por encima de este porcentaje en moneda constante hasta el ejercicio 202027, en línea con los cuatro años consecutivos de crecimiento a ese nivel, a medida que más de 1.660 clientes empresariales adoptan la búsqueda vectorial y Agent Builder en los flujos de trabajo de producción.

- La autorización FedRAMP High se convierte en material de canalización federal, basándose en el contrato CISA SIEM-as-a-service que atrajo a más agencias civiles a la plataforma en el tercer trimestre.

- El lanzamiento del almacén de datos métricos a mediados de año cierra la brecha de observabilidad que Kulkarni señaló explícitamente como el viento en contra de la línea de productos que pesa sobre el crecimiento de la observabilidad de ESTC frente a la búsqueda y la seguridad.

- El margen FCF alcanza el 19,3% en el ejercicio 2020, según las previsiones del consenso, lo que respalda la continua actividad de recompra del 40% restante del programa de recompra de 500 millones de dólares.

Lo que podría ir mal:

- El viento en contra de tres días menos en el cuarto trimestre resulta más difícil de lo previsto: si el consumo de la nube aumenta más despacio de lo que implica la CRPO de 1.055 millones de dólares, el crecimiento de los ingresos en 2027 podría acercarse más a la CAGR del 11,5% en lugar del 12,7% del caso medio.

- Las mejoras en la eficiencia de la búsqueda vectorial reconocidas por Kulkarni (dos órdenes de magnitud de reducción de RAM en 18 meses) siguen actuando como un viento en contra de los ingresos a medida que las cargas de trabajo existentes cuestan menos a los clientes, manteniendo la tasa de expansión neta cerca del 112% actual en lugar de acelerarse.

- El múltiplo P/E necesario para cerrar la brecha con el objetivo medio de los analistas de 82,13 $ exige 30 veces más beneficios futuros asignados a una empresa que aún registra pérdidas operativas GAAP, un múltiplo dependiente de la consistencia de la ejecución que Elastic ha proporcionado pero que el mercado aún no ha recompensado.

- La fortaleza de los ingresos autogestionados, aunque positiva desde el punto de vista operativo, complica las comparaciones para los inversores que utilizan los ingresos de la nube como su principal indicador de crecimiento, lo que hace que ESTC siga siendo malinterpretada en relación con el impulso real de salida al mercado.

Debería invertir en Elastic N.V.?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de ESTC y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Elastic N.V. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.