Estadísticas clave de las acciones de Paramount

- Rango de 52 semanas: $8.6 to $20.9

- Precio actual: $10.6

- Objetivo medio de Street: 12,9

- Objetivo máximo de Street: $20

- Objetivo Modelo TIKR (Dic. 2030): $13.1

¿Qué ha pasado?

Las acciones de Paramount Skydance(PSKY) representan a una empresa en el centro de la mayor apuesta mediática de 2026: PSKY, formada a partir de la fusión en agosto de 2025 de Paramount Global y Skydance Media bajo el CEO David Ellison, acordó en febrero adquirir Warner Bros. Discovery por 110.000 millones de dólares en valor empresarial, un acuerdo que combinaría CBS, Paramount+, CNN, HBO Max y más de 15.000 películas en una plataforma que sirve a más de 200 millones de suscriptores directos al consumidor en todo el mundo.

La oferta ganadora de 31 dólares por acción en efectivo derrotó a una oferta rival de Netflix, que había asegurado inicialmente un acuerdo para los estudios de Warner y los activos de streaming a 27,75 dólares por acción antes de declinar igualar la oferta final de Paramount, declarando que el precio "ya no era financieramente atractivo."

La transacción se financia con 47.000 millones de dólares en capital de la familia Ellison y RedBird Capital Partners, más 54.000 millones de dólares en compromisos de deuda de Bank of America, Citigroup y Apollo, lo que deja a la entidad tras la fusión con aproximadamente 79.000 millones de dólares de deuda neta al cierre.

David Ellison declaró en la convocatoria de anuncio de la fusión del 2 de marzo que "al unir nuestros estudios icónicos, plataformas de streaming complementarias con una huella global, nuestras redes de cable y lineales y nuestra IP de clase mundial, tenemos la oportunidad de ayudar a dar forma al futuro y construir una empresa de medios de comunicación y entretenimiento de próxima generación."

Se espera que la operación se cierre en el tercer trimestre de 2026, una vez obtenida la autorización de los organismos reguladores. La votación de los accionistas de Warner Bros. Discovery está prevista para el 23 de abril, y la empresa combinada proyecta más de 6.000 millones de dólares en sinergias de costes en los tres años siguientes al cierre, principalmente de fuentes no laborales, como la consolidación de la pila de tecnología de streaming y la reducción de los gastos generales corporativos.

El asesor independiente Glass Lewis recomendó el 10 de abril que los accionistas de Warner Bros. votaran a favor del acuerdo con Paramount, citando condiciones favorables en comparación con alternativas anteriores, una señal concreta de validación antes de la votación del 23 de abril.

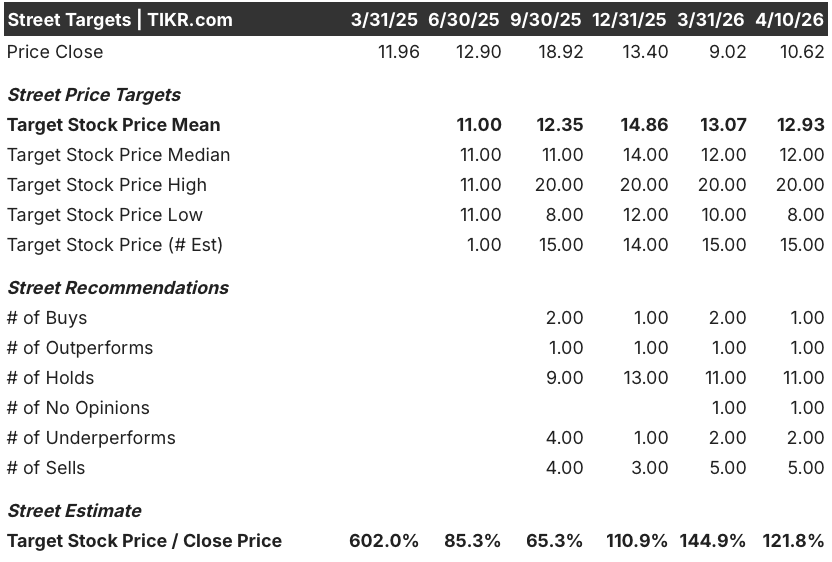

La opinión de Wall Street sobre las acciones de PSKY

El acuerdo de WBD replantea PSKY de un arreglador de medios de comunicación heredados a una tesis de plataforma a escala de streaming, con 200 millones de suscriptores combinados al cierre y un plan de sinergia de $ 6 mil millones que representaría la reestructuración de costes más agresiva en la historia de los medios de comunicación.

El BPA normalizado de PSKY se proyecta en 0,77 dólares para 2026, un 49,0% más interanual, antes de acelerarse a 0,94 dólares en 2027 a medida que el plan de sinergias de la operación comience a fluir hacia la cuenta de resultados, vinculado directamente al compromiso de Ellison en la conferencia de resultados del cuarto trimestre de realizar más de 2.500 millones de dólares en eficiencias de ejecución para finales de 2026.

Quince analistas cubren actualmente las acciones de Paramount, con 1 a la compra, 1 a la superación, 11 a la espera, 2 a la baja y 5 a la venta, lo que refleja un sector muy dividido a la espera de la resolución regulatoria; el precio objetivo medio de 12,93 dólares implica un alza del 21,7% desde los 10,62 dólares actuales, pero la convicción es escasa hasta que se despeje el acuerdo.

El diferencial de precios objetivo de 8 a 20 dólares revela un auténtico debate binario: el caso alcista de 20 dólares presupone un cierre limpio del tercer trimestre y la plena realización de sinergias, mientras que el mínimo de 8 dólares refleja un bloqueo impulsado por la AG de California o el DOJ que desencadena la tasa de rescisión regulatoria de 7.000 millones de dólares de Paramount y deteriora sustancialmente el valor de las acciones independientes.

Con un precio de 13,8 veces el BPA normalizado de 2026 y una previsión de crecimiento de los beneficios del 49%, las acciones de Paramount parecen infravaloradas en relación con su trayectoria de recuperación, y el descuento refleja la incertidumbre regulatoria más que el deterioro del plan operativo subyacente.

La recomendación de Glass Lewis del 10 de abril para que los accionistas de WBD voten sí es la señal más clara hasta ahora de que la votación del 23 de abril se aprueba, eliminando una capa de riesgo de acuerdo que el mercado ha estado valorando desde febrero.

Si el Departamento de Justicia o el fiscal general de California bloquean la operación, Paramount tendrá una deuda neta independiente de 13.700 millones de dólares sin ningún beneficio de sinergia que la compense, un escenario en el que el valor de las acciones podría acercarse al mínimo de 8 dólares que barajan los analistas.

La votación del 23 de abril de los accionistas de Warner Bros. Discovery es el acontecimiento binario que hay que vigilar: un voto afirmativo despeja el camino hacia el cierre del tercer trimestre y desbloquea la tesis de la recuperación de beneficios, mientras que un no o una orden judicial reguladora reinicia todo el caso de inversión.

Datos financieros de Paramount Skydance

Los ingresos de Paramount Skydance se han contraído en tres años fiscales consecutivos, cayendo de 30.200 millones de dólares en 2022 a 28.900 millones de dólares en 2025, un descenso del 1,1% el año pasado impulsado por la aceleración del cord-cutting en su segmento de TV Media, donde las pérdidas de abonados están comprimiendo los ingresos por cuotas de afiliación y publicidad más rápido de lo que el crecimiento del streaming puede compensar.

La compresión del margen bruto profundiza el panorama: el beneficio bruto disminuyó de 10.800 millones de dólares en 2021 a 9.200 millones de dólares en 2025, lo que redujo los márgenes brutos del 37,9% al 31,8%, ya que la inversión en contenidos, los gastos generales de producción y el gasto en streaming de la competencia consumieron una parte cada vez mayor de los ingresos en el período de cuatro años.

Los ingresos de explotación han sido la línea más volátil de la cuenta de resultados, pasando de 4.000 millones de dólares en 2021 a 1.900 millones en 2025, con unos márgenes de explotación que se comprimieron hasta el 6,5%, ya que los gastos de reestructuración derivados de la integración de Skydance lastraron los resultados del año.

Estos datos financieros no son el argumento a favor de PSKY. Son la razón por la que el caso alcista tiene un precio de 10,62 dólares: el objetivo de sinergia de 6.000 millones de dólares del acuerdo con WBD representa más del triple de los ingresos de explotación del año pasado, lo que significa que la tesis requiere creer que Ellison puede diseñar una transformación estructural de una cuenta de resultados en declive a través de la adquisición de medios de comunicación más apalancada en una generación.

¿Qué dice el modelo de valoración?

El objetivo intermedio del modelo TIKR de 13,05 dólares se basa en una CAGR del BPA del 13,8% hasta 2030 y una recuperación del margen de ingresos netos del 1,2% actual hasta el 3,9%, hipótesis vinculadas directamente a la materialización de las sinergias de WBD que crearán un apalancamiento operativo en una base de ingresos combinada de 69.000 millones de dólares una vez que se cierre la operación.

PSKY parece infravalorada a los niveles actuales, cotizando a 13,8 veces el BPA normalizado de 2026, con un crecimiento previsto de los beneficios del 49% y un modelo de caso medio que implica una rentabilidad total del 22,9% hasta 13,05 $, un descuento que tiene en cuenta el riesgo regulatorio, pero no la ventaja de escala que la plataforma combinada ofrecería si la operación se cierra según lo previsto.

El diferencial entre 10,65 y 15,29 dólares en los tres escenarios de TIKR capta precisamente lo que hace de PSKY una de las situaciones más polarizantes en los medios de comunicación en este momento: un acuerdo que es transformador o catastrófico, casi sin término medio entre esos resultados.

Caso bajo: 10,65 $ (0,3% de rentabilidad total)

- Ingresos CAGR del 1,2% hasta 2030, apenas por encima del nivel plano, lo que refleja un escenario en el que la integración de WBD se arrastra y la TV lineal disminuye más rápido de lo que compensan las sinergias.

- El margen de beneficios netos se mantiene en el 3,7%, con un objetivo de sinergias de 6.000 millones de dólares sólo parcialmente alcanzado, ya que las medidas de reducción de costes se topan con la resistencia de los sindicatos y los retrasos en la integración de plataformas.

- La TCAC del BPA del 12,0% sigue creciendo, pero la compresión del múltiplo del 7,6% anual mantiene la acción cerca de los niveles actuales hasta 2030.

- TIR del 0,1% anual: el caso bajo no es una pérdida, pero es un coste de oportunidad de cuatro años frente a cualquier alternativa.

Caso medio: 13,05 $ (22,9% de rentabilidad total)

- CAGR de ingresos del 1,3% junto con una expansión del margen de ingresos netos hasta el 3,9%, impulsada por el aterrizaje de las sinergias del acuerdo según lo previsto y la aceleración del crecimiento de la publicidad DTC a medida que se amplía la plataforma combinada.

- CAGR del BPA del 13,8% hasta 2030, absorbiendo tanto el aumento del 49% de 2026 como la capitalización constante a medida que la carga de la deuda de 79.000 millones de dólares se reduce hacia el objetivo de apalancamiento de 3 veces en los tres años siguientes al cierre.

- Contratos múltiples del 5,6% anual a medida que el mercado hace que PSKY pase de ser una operación a ser una operación de beneficios, una hipótesis razonable para una empresa de medios de comunicación que sale de una integración importante.

- TIR del 4,5% anual: rentabilidad absoluta modesta, pero significativa si la operación supera sin problemas el escollo reglamentario.

Caso elevado: 15,29 $ (44,0% de rentabilidad total)

- Ingresos CAGR del 1,4% con un margen de ingresos netos del 3,9%, margen idéntico al del caso medio pero con un mejor impulso de los ingresos gracias a un aumento más rápido del DTC y a la monetización de los derechos deportivos en la cartera de la NFL, la UFC y los Juegos Olímpicos.

- Una tasa compuesta anual por beneficios por acción del 15,1% hasta 2030, lo que refleja el crecimiento de abonados en la plataforma combinada, que acorta distancias con los 325 millones de abonados globales de Netflix.

- La compresión del múltiplo se modera hasta el 3,8% anual, lo que implica que el mercado vuelve a valorar a PSKY como un competidor de streaming a escala en lugar de un nombre de medios de comunicación heredados apalancado.

- TIR del 8,0% anual: la hipótesis más optimista requiere que la operación se cierre sin contratiempos, que las sinergias se produzcan antes de lo previsto y que la plataforma DTC demuestre una verdadera tracción competitiva antes de 2028.

Debería invertir en Paramount Skydance Corporation?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de PSKY y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir la evolución de Paramount Skydance Corporation y de cualquier otro valor que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.