Estadísticas clave de las acciones de Hasbro

- Rango de 52 semanas: $50.6 a $107

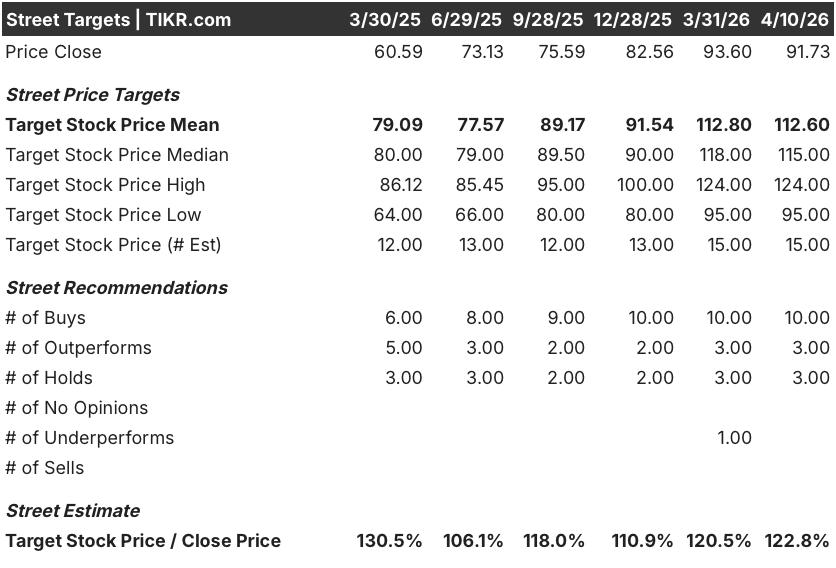

- Precio actual: $91.7

- Objetivo medio de Street: 112,6

- Objetivo máximo de Street: 124

- Objetivo modelo TIKR (Dic. 2030): $127,2

¿Qué ha ocurrido?

Hasbro(HAS), el fabricante de juguetes con 160 años de historia detrás de Play-Doh, Monopoly y Magic: The Gathering (el juego de cartas coleccionables insignia), ha completado una de las transformaciones más importantes en el sector de consumo discrecional, y las acciones de Hasbro aún no se han revalorizado totalmente por ello: el segmento de Wizards of the Coast y Digital Gaming de la empresa genera ahora casi la mitad de los ingresos totales y prácticamente todos los beneficios operativos.

Esa transformación se hizo innegable en el cuarto trimestre de 2025, cuando el segmento de Wizards registró un crecimiento de los ingresos del 86%, hasta 630 millones de dólares, impulsado por Magic: The Gathering, que creció un 141% gracias a la fuerza de las colecciones navideñas de Avatar: The Last Airbender y Final Fantasy.

La cifra que concreta la inversión: el segmento de Wizards obtuvo un margen operativo del 46% durante todo el año, con más de 1.000 millones de dólares de beneficios operativos sobre 2.200 millones de dólares de ingresos, un aumento de ingresos del 45% que ninguna empresa juguetera tradicional puede igualar.

El 19 de marzo, Hasbro inauguró un centro de distribución de 600.000 pies cuadrados en Midway, Georgia, en colaboración con el proveedor logístico GXO, proyectando aproximadamente 8 millones de dólares en ahorros anuales de productividad para apoyar la distribución minorista y directa al consumidor.

El Consejero Delegado Chris Cocks declaró en la llamada de resultados del cuarto trimestre de 2025 que "el beneficio operativo ajustado superó los 1.100 millones de dólares, también un récord", enmarcando el resultado como la confirmación de que la estrategia Jugar para Ganar -la hoja de ruta plurianual de Hasbro para evolucionar hacia una empresa de juegos e IP con prioridad digital- había pasado de un cambio de tendencia a un crecimiento sostenible.

Ya en 2026, Lorwyn Eclipsed se convirtió en la primera colección de Magic: The Gathering IP de venta más rápida de la historia, superando a Tarkir, lo que confirma que la rueda de inercia de crecimiento de jugadores que impulsó el crecimiento interanual del 22% en participantes de juego organizado hasta 2025 se mantiene en el nuevo año.

La arquitectura de crecimiento para los próximos tres a cinco años se basa en tres pilares específicos: una lista de lanzamientos de Magic para 2026 que incluye Teenage Mutant Ninja Turtles, Marvel Super Heroes, The Hobbit y Star Trek; dos videojuegos autopublicados (EXODUS y WARLOCK) cuyo lanzamiento está previsto para 2027; y una nueva licencia de juguetes de Harry Potter con Warner Bros. Discovery que comienza a construirse en el año fiscal 2027.

La opinión de Wall Street sobre las acciones de HAS

El debate en torno a las acciones de Hasbro ya no es si la transformación ha funcionado (las cifras fiscales de 2025 lo han zanjado), sino si el mercado ha revalorizado por completo un negocio que ahora genera márgenes y beneficios récord.

El BPA normalizado de Hasbro alcanzó los 5,54 dólares en 2025, un 38,2% más interanual, y las estimaciones de consenso apuntan a 5,71 dólares en 2026 y 6,25 dólares en 2027, representando este último un incremento del 9,5% anclado en los lanzamientos previstos de los videojuegos EXODUS y WARLOCK y la continua expansión del ecosistema Magic.

Trece de los 16 analistas que cubren HAS tienen calificaciones equivalentes a compra, con un objetivo de precio medio de 112,60 $ y una mediana de 115,00 $, lo que implica un alza de aproximadamente el 22,8% desde el precio actual, con un máximo de cobertura que alcanza los 124 $.

El diferencial entre el objetivo mínimo de 95 $ y el máximo de 124 $ refleja una auténtica bifurcación: los bajistas se centran en el lastre de los productos de consumo y en el incidente de ciberseguridad revelado el 1 de abril (que dejó fuera de línea algunos sistemas internos y puede causar retrasos en la entrega de pedidos durante varias semanas), mientras que los alcistas descuentan esos vientos en contra frente a un volante de Magic que produjo el conjunto de IP premier de venta más rápida registrado en el 1T 2026 y un calendario de lanzamientos repleto de IP de socios superventas para el resto del año.

Con un precio de aproximadamente 16 veces el BPA de consenso para 2026 de 5,71 dólares, las acciones de Hasbro parecen infravaloradas en relación con la transformación que ya ha llevado a cabo, sobre todo teniendo en cuenta que sus homólogas en la categoría de entretenimiento gamificado, como Pop Mart y Bandai Namco, tienen múltiplos a futuro de 20x a 25x, y que las acciones de HAS entran en 2026 con márgenes récord, una autorización de recompra de 1.000 millones de dólares y la licencia de Harry Potter que apenas comienza a formar parte de los ingresos futuros.

Si la brecha de ciberseguridad del 28 de marzo prolonga la interrupción operativa provisional más allá del plazo previsto de varias semanas y causa un daño duradero al ciclo de pedidos de primavera de Productos de Consumo, esto ejercería una presión real sobre el crecimiento de los ingresos de un dígito bajo que Hasbro ha previsto para el segmento en 2026.

Los ingresos de productos de consumo del segundo trimestre de 2026 serán la primera lectura clara: la dirección previó una comparación arancelaria favorable para impulsar el crecimiento interanual del segundo trimestre, y cualquier déficit con respecto a esa previsión indicaría que la interrupción operativa es mayor de lo que se ha revelado actualmente.

Resultados financieros de Hasbro

Los ingresos de explotación de Hasbro crecieron un 40,4% en el ejercicio fiscal 2025 hasta alcanzar los 1.060 millones de dólares, con unos márgenes de explotación que aumentaron del 18,3% al 22,6%, ya que la rentabilidad del segmento de Wizards creció más rápidamente que la base de costes y Productos de Consumo llevó a cabo una reestructuración de costes que casi compensó los 70 millones de dólares del impacto arancelario.

Los márgenes brutos se expandieron en paralelo, aumentando del 62,8% en el año fiscal 2024 al 63,8% en el año fiscal 2025, impulsados por el cambio de mezcla en curso hacia el segmento de Wizards y Digital Gaming, donde los juegos de cartas de Magic tienen márgenes estructuralmente más altos que la fabricación de juguetes físicos.

La trayectoria plurianual cuenta la historia del apalancamiento operativo más claramente: las acciones de Hasbro reflejan un negocio cuyos márgenes operativos se han recuperado desde un mínimo del 6,1% en el ejercicio fiscal 2023 hasta el 22,6% en el ejercicio fiscal 2025, una expansión de 1.650 puntos básicos en dos años, a medida que los ahorros de costes de transformación y la escala de Wizards se incrementaban simultáneamente.

¿Qué dice el modelo de valoración?

El modelo de valoración de caso medio de TIKR valora HAS a 127,19 $ en diciembre de 2030, lo que implica una rentabilidad total del 38,7% (TIR anualizada del 7,2%) sobre una CAGR de ingresos del 3,5% y un margen de beneficio neto del 17,5%, supuestos que Hasbro ya ha superado en el ejercicio fiscal 2025, donde obtuvo un margen de beneficio neto del 16,7% sobre un crecimiento de ingresos del 13,7%, lo que significa que el modelo está valorando la desaceleración, no la continuación.

HAS parece infravalorada a los niveles actuales, ya que cotiza a aproximadamente 16 veces el BPA de consenso para 2026, mientras que Hasbro, su competidora en el sector del entretenimiento ludificado, está compitiendo por una revalorización de entre 20 y 25 veces, con un objetivo de 127,19 $ que representa casi un 39% de revalorización, incluso con unas hipótesis de crecimiento conservadoras del 3,5%.

La cuestión de la inversión depende de si la tasa de crecimiento de Magic se normaliza gradualmente o cae bruscamente cuando llegue el periodo comparable extraordinario de 2025 en el cuarto trimestre, y de si la interrupción de la ciberseguridad resulta superficial o señala una vulnerabilidad operativa más profunda en Productos de Consumo.

Lo que tiene que ir bien

- La serie Universes Beyond 2026 de Magic: The Gathering (Teenage Mutant Ninja Turtles, Marvel Super Heroes, The Hobbit, Star Trek) mantiene el impulso de más de un millón de participantes en juegos organizados en 2025, manteniendo la expansión de la distribución en la Wizards Play Network (ahora más de 10.000 tiendas activas, con un aumento interanual del 20%).

- Lanzamiento de EXODUS y WARLOCK en 2027, gracias a la fuerte demanda generada por los 100 millones de visionados combinados de tráileres en canales sociales y de juego desde que los títulos debutaron en The Game Awards.

- Productos de consumo crece a un dígito bajo gracias a cuatro estrenos de películas Disney en 2026 (Toy Story 5, Mandalorian y Grogu, Spider-Man: Un nuevo día, Vengadores: Doomsday) y los 8 millones de dólares anuales de productividad aportados por el nuevo centro de distribución de Georgia.

- Los ingresos por licencias de juguetes primarios de Harry Potter comienzan a materializarse en el ejercicio 2027, añadiendo escala al segmento de Productos de Consumo en un momento en que el negocio ya ha reconstruido su estructura de márgenes

Lo que puede salir mal

- La revelación de ciberseguridad del 1 de abril crea interrupciones en el cumplimiento de pedidos que se extienden más allá de varias semanas en la ventana de envío de primavera, causando que Productos de Consumo pierda su crecimiento guiado de un dígito bajo antes de que la comparación favorable de tarifas del 2T pueda proporcionar cobertura

- El crecimiento de Magic: The Gathering se desacelera bruscamente en el cuarto trimestre de 2026 frente a su comparable más difícil (crecimiento del 141% en el cuarto trimestre de 2025), lo que provoca una pérdida de beneficios que retrasa la revalorización que el valor está tratando de obtener.

- Los mayores gastos por intereses de la oferta de pagarés de 400 millones de dólares de marzo de 2026 y los aproximadamente 60 millones de dólares en costes de tarifas estimados para 2026 presionan el crecimiento del BPA por debajo de la estimación de consenso del 3,1% para el ejercicio 2026, ampliando la brecha entre el crecimiento del beneficio operativo y el beneficio por acción declarado

- Los 3.300 millones de dólares de deuda total a largo plazo limitan la flexibilidad de Hasbro para acelerar la recompra o buscar licencias de propiedad intelectual adicionales en un momento en el que los anuncios de Harry Potter y de nuevas asociaciones están aumentando las expectativas para la cartera de productos de consumo.

Debería invertir en Hasbro, Inc.

La única forma de saberlo realmente es mirar los números tú mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a HAS y podrá ver su historial financiero, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Hasbro, Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de HAS en TIKR →.