Puntos clave:

- Shopify sigue creciendo rápidamente, pero las acciones se han visto presionadas porque los inversores están debatiendo si la IA interrumpirá las plataformas de software o ampliará el mercado total abordable del comercio electrónico. Reuters informó de que Shopify cayó un 6,5% el 9 de abril, ya que los nombres de software se vendieron por los renovados temores a la interrupción de la IA.

- Los fundamentos del negocio siguen siendo sólidos. Los ingresos aumentaron un 30,1% hasta los 11.600 millones de dólares en 2025, el margen operativo alcanzó el 16,4%, y el flujo de caja libre ascendió a 2.000 millones de dólares, mientras que Shopify aún mantenía 6.600 millones de dólares en efectivo neto.

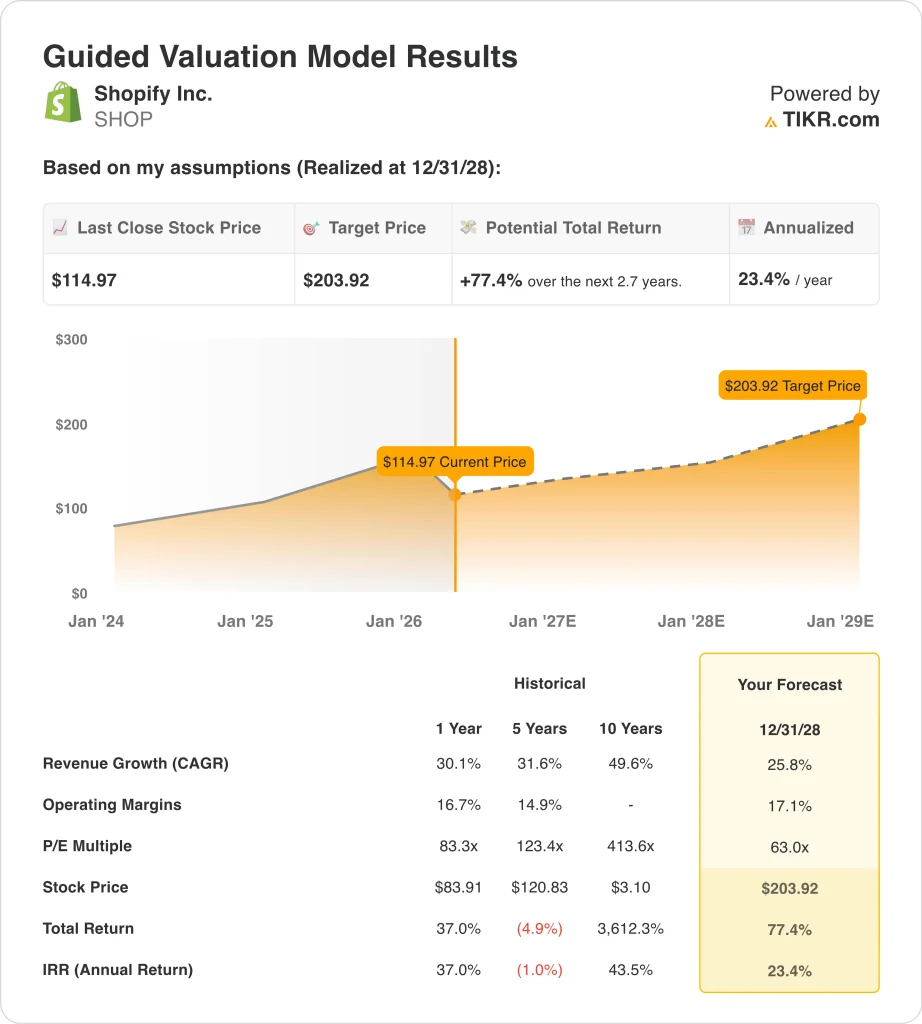

- Las acciones de Shopify podrían alcanzar razonablemente los 204 dólares por acción en diciembre de 2028, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 77,4% desde el precio actual de 115 dólares, con una rentabilidad anualizada del 23,4% durante los próximos 2,7 años.

¿Qué ha pasado?

Shopify (SHOP) es relevante en este momento porque el mercado está tratando de decidir si la IA es una amenaza para las empresas de software o un nuevo motor de crecimiento para el comercio. Ese debate ha afectado especialmente a Shopify porque se sitúa entre los comerciantes, los pagos, las búsquedas y los escaparates en línea. Las acciones han bajado un 31,3% en los últimos tres meses, incluso después de cerrar a 115 dólares el 13 de abril.

El mayor evento reciente de ganancias se produjo el 11 de febrero. Shopify comunicó un crecimiento de los ingresos del 31% en el cuarto trimestre, pronosticó que los ingresos del primer trimestre crecerían a un ritmo cercano a los 30 puntos porcentuales y autorizó un programa de recompra de acciones por valor de 2.000 millones de dólares.

Aun así, Reuters dijo que las acciones cayeron porque las ganancias ajustadas no alcanzaron las estimaciones y la compañía pronosticó un margen de flujo de caja libre más bajo, ya que siguió invirtiendo en IA, expansión internacional y marketing.

Desde entonces, los inversores se han centrado en lo que la IA significa para el foso de Shopify. El 3 de marzo, Reuters informó de que el presidente de Shopify dijo que el comercio electrónico podría aumentar el mercado total al que se puede dirigir el comercio electrónico, y el 25 de marzo, Reuters informó de que los comerciantes de Shopify podrían vender a los usuarios de ChatGPT a través de escaparates electrónicos.

Por ello, las acciones se han movido tanto con las noticias de la empresa como con la opinión general sobre el software. Reuters informó de que las acciones tecnológicas canadienses, incluida Shopify, se vieron afectadas a principios de abril por los temores renovados de que el rápido progreso de la IA podría presionar los modelos de negocio de software.

He aquí por qué las acciones de Shopify podrían seguir siendo volátiles a partir de aquí: los inversores quieren pruebas de que las herramientas de IA como Sidekick, Catalog y los escaparates agentic pueden profundizar la adopción de los comerciantes más rápido de lo que la IA cambia el comportamiento del comprador.

Qué dice el modelo para las acciones de SHOP

Hemos analizado el potencial alcista de las acciones de Shopify utilizando hipótesis de valoración basadas en el rápido crecimiento de los ingresos, el aumento de la rentabilidad y la posición de la empresa como plataforma de comercio principal para comerciantes de todos los tamaños.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 25,8%, unos márgenes operativos del 17,1% y un múltiplo P/E normalizado de 63,0x, el modelo proyecta que las acciones de Shopify podrían subir de 115 a 204 dólares por acción.

Eso supondría una rentabilidad total del 77,4%, o una rentabilidad anualizada del 23,4% en los próximos 2,7 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de SHOP:

1. Crecimiento de los ingresos: 25,8

El crecimiento de los ingresos de Shopify ha seguido siendo excepcional. Los ingresos aumentaron de 4.600 millones de dólares en 2021 a 11.600 millones de dólares en 2025, y el crecimiento de los ingresos en 2025 se aceleró al 30,1% desde el 25,8% en 2024. Esa es una de las razones por las que el mercado todavía trata a Shopify como un negocio de crecimiento premium.

El último trimestre reforzó esa historia. Shopify dijo que los ingresos del cuarto trimestre crecieron un 31%, mientras que el director financiero Jeff Hoffmeister dijo que la compañía cerró 2025 con "un fuerte crecimiento de línea superior y una generación de efectivo disciplinada." La dirección también prevé que los ingresos del primer trimestre de 2026 crezcan a una tasa porcentual de unos 30 puntos porcentuales, similar a la del cuarto trimestre de 2025.

Basándonos en las estimaciones del consenso de analistas, utilizamos una previsión de crecimiento de los ingresos del 25,8%. Esto coincide con el modelo de valoración y se sitúa por debajo del crecimiento del 30,1% de Shopify en 2025, por lo que no requiere una aceleración a partir de niveles ya fuertes. Refleja ganancias continuas en soluciones comerciales, penetración de pagos y herramientas de comercio asistidas por IA.

2. Márgenes operativos: 17.1%

Los márgenes han mejorado notablemente a medida que Shopify ha escalado. El margen operativo pasó del 3,7% en 2023 al 14,0% en 2024 y luego al 16,4% en 2025. El margen de flujo de caja libre también alcanzó el 17,4% en 2025, lo que demuestra una mayor disciplina operativa junto con el crecimiento.

La dirección ha dejado claro que sigue invirtiendo. Reuters informó de que la rentabilidad se vio presionada por el gasto en expansión internacional, IA y marketing, y las perspectivas de Shopify para el primer trimestre apuntaban a que los gastos operativos se situarían entre el 37% y el 38% de los ingresos. Eso ayuda a explicar por qué las acciones se vendieron después de las ganancias a pesar de la fuerte guía de ingresos.

Basándonos en las estimaciones del consenso de analistas, utilizamos márgenes operativos del 17,1%. Esta cifra es ligeramente superior al 16,4% actual, por lo que supone una ejecución continuada en lugar de un salto espectacular. Refleja un negocio que puede seguir ganando escala mientras sigue financiando el desarrollo de productos y la inversión en comercialización.

3. Múltiplo PER de salida: 63x

El múltiplo es la parte del modelo que suscita más debate. Los datos de mercado de Shopify muestran un PER NTM de 63,0x y un PER LTM superior a 122x, mientras que el modelo de valoración utiliza 63,0x como múltiplo de salida. Esta cifra es inferior al PER histórico a un año de 83,3 veces del modelo, pero sigue estando muy por encima del mercado en general.

Esa prima refleja cómo ven los inversores el papel de Shopify en la pila del comercio. La empresa se está beneficiando del entusiasmo por la IA, el crecimiento de los pagos y el aumento de la adopción por parte de los comerciantes, pero también está expuesta a las oscilaciones de la confianza en el software. Reuters informó de que las acciones de software se vendieron en abril por el temor a que la IA pudiera acabar con algunos modelos de negocio, razón por la cual las compresiones múltiples siguen siendo un riesgo real incluso cuando los fundamentales son sólidos.

Basándonos en las estimaciones de consenso de los analistas, mantenemos un múltiplo de PER de salida de 63,0x. Esto mantiene el modelo alineado con el actual posicionamiento premium de Shopify, pero no supone un retorno a los múltiplos mucho más altos vistos en años anteriores.

Si el crecimiento y los márgenes se mantienen, el múltiplo puede seguir siendo elevado, pero si la ansiedad por la IA empeora, la valoración podría seguir siendo el principal punto de presión de la acción.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

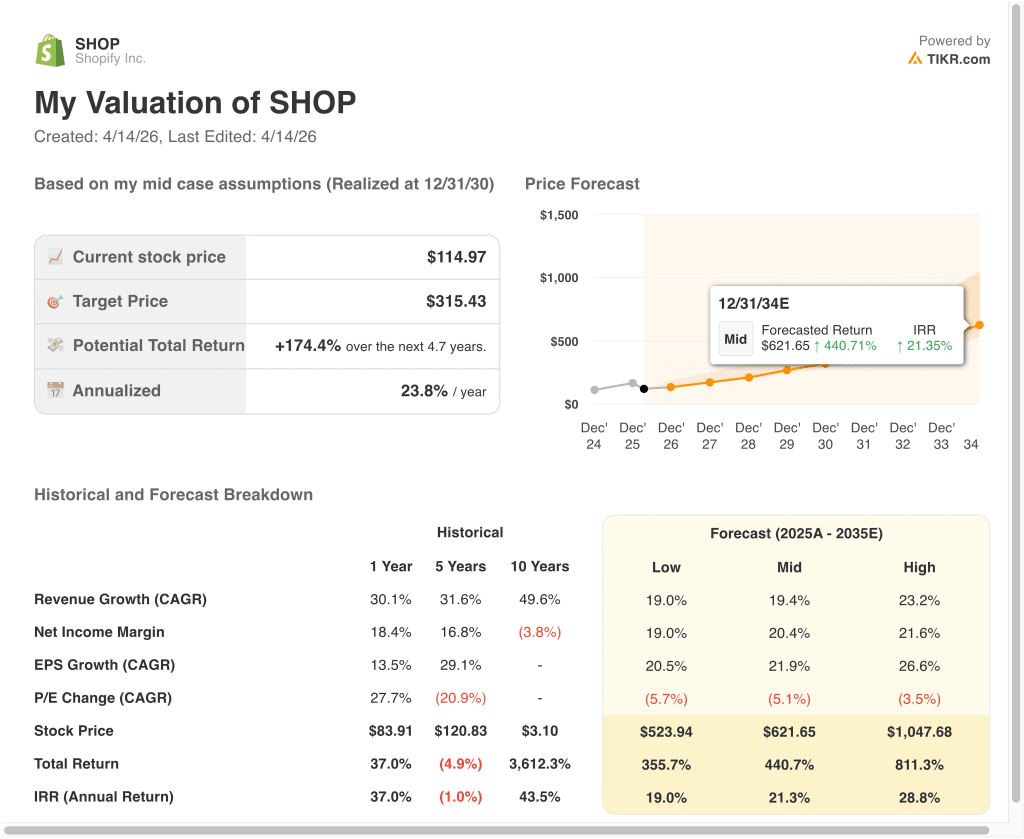

Diferentes escenarios para las acciones de Shopify hasta 2030 muestran resultados variados basados en la adopción del comercio de IA, la ejecución de márgenes y la disciplina de valoración (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: La adopción del comercio de IA es más lenta y la valoración se comprime más rápido → 19,0% de rentabilidad anual

- Caso medio: Shopify sigue ampliando los pagos, las herramientas para comerciantes y los flujos de trabajo de compras de IA en toda su base → 21,3% de rentabilidad anual

- Caso Alto: Los ingresos, los márgenes y la adopción del comercio impulsado por la IA siguen siendo excepcionalmente fuertes → 28,8% de rentabilidad anual

El próximo movimiento de la acción probablemente dependerá de si Shopify puede seguir convirtiendo la IA de un temor del mercado en una ventaja del producto. Los resultados del primer trimestre del 5 de mayo deberían ser importantes porque los inversores querrán pruebas de que el fuerte crecimiento y la disciplina de márgenes continúan.

Si Shopify sigue acumulando ingresos al tiempo que amplía su papel en la forma en que los comerciantes venden a través de la búsqueda, el chat y los pagos, las acciones pueden seguir soportando una valoración premium incluso en un mercado de software volátil.

Vea lo que piensan los analistas sobre las acciones de SHOP en este momento (gratis con TIKR) >>>

¿Debería invertir en Shopify Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Accede a SHOP y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita de SHOP junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Shopify en TIKR Free→

Buscas nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!