Puntos clave

- Las acciones de DoorDash son la apuesta de crecimiento de mayor convicción; las acciones de Uber son las de mayor crecimiento en efectivo, y los datos trazan una línea clara entre las dos.

- El modelo de valoración de TIKR sitúa las acciones de DoorDash en una TIR del 39,0%, con un crecimiento de ingresos de consenso del 29,6% en 2026, más del doble que el 12,2% de Uber.

- Uber generó 9.800 millones de dólares en flujo de caja libre en 2025, con un crecimiento interanual del 41,6%, una brecha de generación de efectivo que ninguna plataforma delivery-first puede cerrar a corto plazo.

DASH | DoorDash, Inc.

- Precio actual: 154,55 dólares

- Rango de 52 semanas: $143,30 - $285,50

- Capitalización bursátil: 69.800 millones de dólares

- Valor de la empresa: 67.600 millones de dólares

- Objetivo medio de los analistas: 253,70 dólares

- Consenso de los analistas: 27 de compra, 9 de superación, 9 de mantenimiento

UBER | Uber Technologies, Inc.

- Precio actual: 71,81 dólares

- Rango de 52 semanas: 68,46 $ - 101,99 $.

- Capitalización bursátil: 147.400 millones de dólares

- Valor de empresa: 148.500 millones de dólares

- Objetivo medio de los analistas: 103,58

- Consenso de analistas: 36 de compra, 10 de superación, 8 de mantenimiento, 1 de venta

El caso de negocio

DoorDash(DASH) es la plataforma estadounidense dominante de entrega de comida a domicilio que ha pasado los últimos dos años expandiéndose metódicamente más allá de los restaurantes, comandando ahora la posición líder de terceros en la entrega de comestibles y minoristas en Estados Unidos, mientras que simultáneamente construye una huella internacional a través de las adquisiciones de Wolt y Deliveroo, un negocio en las primeras etapas de convertirse en lo que el CEO Tony Xu llama el sistema operativo para el comercio local.

Uber Technologies(UBER) opera con una estructura fundamentalmente diferente: una plataforma diversificada que abarca el transporte en coche, la entrega de alimentos y comestibles a través de Uber Eats, y el transporte de mercancías, prestando servicio a más de 202 millones de usuarios activos mensuales en 75 países en movilidad y 32 en entrega, lo que la convierte en una red multiplataforma en la que el 40% de los consumidores ya utilizan más de un producto Uber, generando el triple de reservas brutas que los usuarios de un solo servicio.

La distinción es importante para la valoración de cada uno. DoorDash es una empresa de reparto más pura, de crecimiento más rápido, con un balance más limpio y márgenes brutos más amplios. Uber es la plataforma diversificada a escala que genera casi 10.000 millones de dólares anuales de flujo de caja libre en la actualidad, con ventajas estructurales en retención entre plataformas y densidad internacional que ninguna empresa de reparto pura puede replicar.

Ambas empresas están invirtiendo agresivamente en el reparto autónomo, la expansión de los supermercados y la publicidad, pero lo están haciendo desde puntos de partida diferentes, con perfiles de márgenes distintos y a ritmos de crecimiento diferentes. Esa brecha es precisamente donde divergen las preferencias de Wall Street.

La opinión de Wall Street: ¿A quién favorece la calle en crecimiento y trayectoria de márgenes?

El debate de inversión entre las acciones de DoorDash y las de Uber se reduce en última instancia a una pregunta: ¿qué empresa está más lejos de su techo de beneficios?

En esa medida, las matemáticas de la calle apuntan claramente hacia DoorDash.

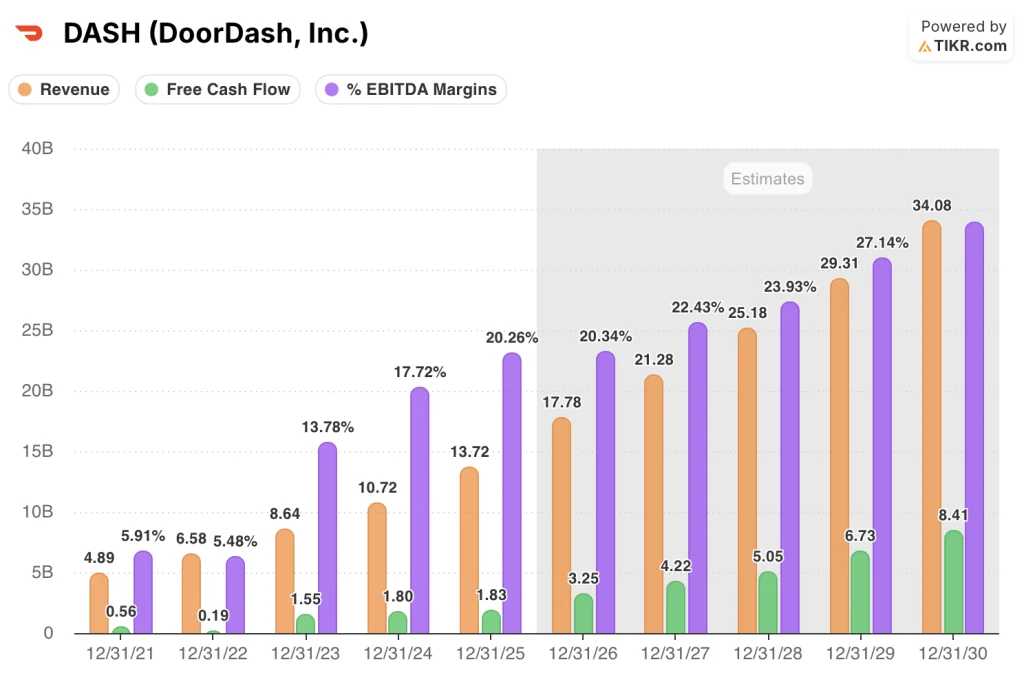

Las estimaciones de consenso muestran una aceleración de los ingresos de DoorDash hasta los 17.800 millones de dólares en 2026, lo que representa un crecimiento del 29,6%, y un aumento hasta los 34.100 millones de dólares en 2030.

Se prevé que los márgenes de EBITDA aumenten del 20,3% en 2025 al 29,7% en 2030, una trayectoria anclada por la integración de Deliveroo, la maduración de nuevos negocios verticales y la replanificación tecnológica global que Ravi Inukonda confirmó que se completará principalmente en 2026.

Se espera que el flujo de caja libre, de 1.800 millones de dólares en 2025, se duplique con creces hasta los 3.300 millones de dólares en 2026, a medida que los nuevos negocios verticales se aproximen al beneficio bruto positivo en el segundo semestre y el beneficio por contribución internacional se vuelva positivo.

Las acciones de Uber cuentan una historia diferente pero igualmente convincente, construida a un ritmo de crecimiento más maduro. El consenso prevé unos ingresos de UBER de 58.400 millones de dólares en 2026, con un crecimiento del 12,2%, que aumentará hasta los 89.100 millones de dólares en 2030.

Se prevé un EBITDA de 11.000 millones de dólares en 2026 (margen del 18,9%), que aumentará a 20.000 millones de dólares en 2030 con un margen del 22,5%.

El perfil de FCF es donde la ventaja de la plataforma de Uber se muestra más claramente: 9.800 millones de dólares generados en 2025, con un crecimiento interanual del 41,6%, y se espera que alcance los 17.700 millones de dólares en 2030.

Uber ya es una máquina de flujo de caja libre. DoorDash está en camino de convertirse en una.

La comunidad de analistas así lo refleja. De los 45 analistas que cubren DASH, 27 la califican de "Comprar" y 9 de "Superar", con un objetivo medio de 253,70 dólares, lo que implica un alza del 64,2% desde el cierre del 9 de abril de 154,55 dólares. El máximo de la calle se sitúa en 340,00 dólares.

Mientras tanto, de los 56 analistas que cubren UBER, 36 la califican de Comprar y 10 de Superar, con un objetivo medio de 103,58 dólares, lo que implica un alza del 44,2% desde 71,81 dólares.

Ambos valores cuentan con una fuerte convicción, pero el diferencial de subida implícito es revelador: los analistas están valorando estructuralmente un mayor margen de recorrido para las acciones de DoorDash.

Al cotizar con un descuento significativo respecto a su objetivo de consenso, DASH ofrece la mayor rentabilidad implícita precisamente porque Street cree que la adquisición de Deliveroo, la inflexión de la rentabilidad de las nuevas verticales y la consolidación tecnológica global aún no se reflejan en el precio de la acción. El descuento de UBER es más estrecho, en consonancia con una plataforma que el mercado ya reconoce como generadora de flujo de caja libre, pero que aún está revalorizándose tras la compresión del múltiplo de 2025.

El riesgo de las acciones de DoorDash es la ejecución: la consolidación de tres pilas tecnológicas en una es cara, y Ravi Inukonda ha señalado que el elevado gasto presionará el EBITDA del primer trimestre antes de la rampa del segundo semestre.

El riesgo en las acciones de Uber es el desplazamiento competitivo en las principales ciudades de los despliegues de AV de primera parte, aunque Balaji Krishnamurthy señaló que el 75% de los beneficios de movilidad de EE.UU. ya provienen de mercados que no están entre los 20 primeros, donde la penetración de AV sigue estando a años de distancia.

El catalizador a seguir en DASH: que la contribución de los beneficios brutos de los nuevos verticales pase a ser positiva en la segunda mitad de 2026, lo que Ravi Inukonda señaló como un evento de umbral para demostrar que la expansión de la alimentación y el comercio minorista no sólo está creciendo, sino que es duradera.

En UBER: el ritmo al que los miembros de Uber One (46 millones y un crecimiento interanual del 55%) convierten a los usuarios de un solo producto en clientes de múltiples servicios, lo que impulsa directamente el multiplicador de reservas brutas de 3 veces descrito por el director financiero Balaji Krishnamurthy.

Finanzas: La carrera de la rentabilidad

La comparación de la cuenta de resultados entre DoorDash y Uber revela dos empresas en etapas muy diferentes del mismo viaje: ambas se volvieron rentables, ambas ampliando márgenes, pero con una brecha de margen bruto de 13 puntos que explica gran parte de la divergencia de valoración.

Los márgenes brutos de DoorDash se expandieron del 48,2% en 2023 al 51,8% en 2025, mientras que los ingresos operativos pasaron de una pérdida de $(0,58)B en 2023 a $0,84B en 2025 con un margen operativo del 6,1%, una mejora interanual del 1.517,3% que refleja el apalancamiento operativo que finalmente emerge de años de inversión en la plataforma. Los ingresos crecieron un 27,9% en 2025 hasta 13.700 millones de dólares, con un beneficio bruto que aumentó un 34,2% hasta 7.100 millones de dólares, lo que demuestra que DoorDash está escalando los ingresos más rápido que los costes.

Mientras tanto, la cuenta de resultados de Uber cuenta la historia de un negocio que cruzó el umbral de rentabilidad antes, pero con márgenes brutos estructuralmente más delgados.

Además, los márgenes brutos del 38,5% en 2025, frente al 51,8% de DoorDash, reflejan la estructura de costes diversificada de Uber a través de la movilidad, la entrega y el transporte de mercancías.

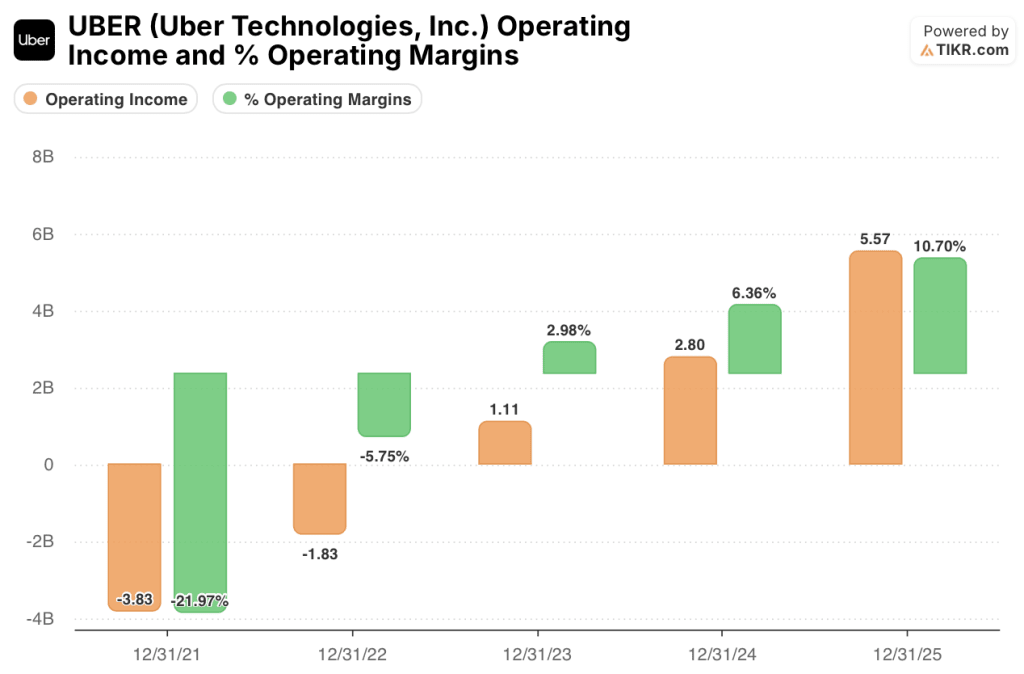

Los ingresos de explotación alcanzaron los 5.570 millones de dólares en 2025 con un margen del 10,7%, casi el doble interanual, con unos ingresos de 52.000 millones de dólares que crecieron un 18,3%. La trayectoria es fuerte, pero el punto de partida en márgenes es más bajo.

La brecha es lo que más importa en la historia de expansión de márgenes a largo plazo. DoorDash, comenzando desde márgenes brutos más altos, tiene más espacio estructural para convertir los ingresos incrementales en EBITDA a medida que los costos fijos se absorben a través de una base de pedidos en crecimiento.

El apalancamiento operativo de Uber es real, con un crecimiento de los ingresos operativos del 98,8% en 2025, pero el techo del margen bruto es menor, razón por la cual los márgenes de EBITDA de consenso convergen en los altos 20 para DoorDash y los bajos 20 para Uber en 2030.

Qué dice el modelo de valoración de TIKR

El modelo de TIKR sobre las acciones de DoorDash arroja la cifra más llamativa de esta comparación: un precio objetivo medio de 734,78 dólares en diciembre de 2030, lo que implica una rentabilidad total del 375,4% desde el precio actual de 154,55 dólares y una TIR anualizada del 39,0%. Este resultado se basa en la hipótesis de una CAGR de los ingresos del 19,3% hasta 2031 y un margen de ingresos netos del 30,1%, ambos basados en la integración de Deliveroo, que aporta 200 millones de dólares de EBITDA en 2026, nuevos mercados verticales con beneficios brutos positivos y la consolidación de la pila tecnológica global, que elimina el coste redundante de gestionar tres sistemas paralelos.

DASH parece significativamente infravalorada a los niveles actuales, incluso el escenario más bajo de 532,83 dólares representa una rentabilidad del 244,8%, lo que implica que el mercado aún no ha valorado un caso base en el que DoorDash simplemente ejecuta la hoja de ruta operativa que ya ha establecido.

El modelo de TIKR sobre las acciones de Uber produce un objetivo de caso medio de 196,77 dólares en diciembre de 2030, una rentabilidad total del 174,0% a una TIR del 23,7%, sobre una CAGR de ingresos del 10,9% y una hipótesis de margen de ingresos netos del 15,8%. El caso más bajo, a 152,24 $, sigue implicando una rentabilidad del 112,0% desde el precio actual.

UBER parece infravalorada a los niveles actuales, pero el modelo deja claro que el caso de inversión de Uber se define por la escala y la generación de efectivo más que por la tasa de crecimiento. La diferencia de TIR entre DASH (39,0%) y UBER (23,7%) en el caso medio no es una crítica a Uber; es una consecuencia matemática de la hipótesis de crecimiento más rápido de DoorDash, un potencial de expansión de márgenes más amplio y una valoración actual más baja en relación con su trayectoria de beneficios.

La tensión central en esta comparación es la siguiente: DoorDash es la apuesta de crecimiento de mayor convicción, donde la historia de expansión de márgenes e ingresos aún es incipiente y el margen alcista en el modelo TIKR es sustancialmente mayor. Uber es la empresa de menor riesgo, ya escalada, que genera más efectivo absoluto hoy de lo que DoorDash generará durante varios años, con un ecosistema de miembros y una ventaja multiplataforma que se hace más duradera cada trimestre.

Argumentos a favor de las acciones de DoorDash

- 29,6% de crecimiento de ingresos de consenso en 2026 frente al 12,2% de Uber, con márgenes de EBITDA previstos para alcanzar el 29,7% en 2030 frente al 22,5% de Uber

- Deliveroo creciendo más rápido que las expectativas previas a la adquisición con la misma contribución a los beneficios, con Tony Xu confirmando ganancias de cuota en sus mercados más grandes y un crecimiento más rápido a nivel internacional que en EE.UU.

- Nuevos verticales (comestibles, venta al por menor) avanzando hacia un beneficio bruto positivo en el 2S 2026, desbloqueando el siguiente tramo de expansión de márgenes

- Posición de tesorería neta de 2.200 millones de dólares frente a la deuda neta casi nula de Uber, lo que proporciona opcionalidad en el balance durante el año de replanificación tecnológica.

- TIR media de TIKR del 39,0% frente al 23,7% de Uber, con la mayor diferencia alcista implícita en la relación precio-objetivo de Street (164,2% frente a 144,2%).

Argumentos a favor de las acciones de Uber

- 9.800 millones de dólares en flujo de caja libre en 2025, con un crecimiento interanual del 41,6%, frente a los 1.800 millones de DoorDash; la diferencia absoluta de efectivo es una ventaja estructural de la plataforma, no una ventaja temporal.

- 202 millones de usuarios activos mensuales a través de 75 mercados de movilidad y 32 mercados de entrega, con el 40% de los consumidores ya multiplataforma, generando 3 veces reservas brutas por usuario frente a los clientes de un solo servicio

- Estrategia AV diversificada a través de Waymo, NVIDIA, Waabi, WeRide, Baidu y Pony, con el objetivo de llegar a 15 ciudades a finales de 2026, con el 75% de los beneficios de EE.UU. aislados en mercados que no están entre los 20 primeros, donde el desplazamiento AV está a años vista

- El número de socios de Uber One asciende a 46 millones y crece un 55%, lo que supone el motor económico unitario más sólido del sector del reparto, que ya se aproxima al 50% de las reservas brutas de los socios.

- Más de 6.000 millones de dólares devueltos a los accionistas en 2025, con Balaji Krishnamurthy confirmando que continuarán las recompras agresivas con las valoraciones actuales.

Deberías invertir en DoorDash o en Uber?

La única manera de saberlo realmente es mirar los números por ti mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Selecciona las acciones de DASH y UBER y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar para ambas empresas.

Puede crear una lista de seguimiento gratuita para seguir DoorDash y Uber junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de DASH o UBER en TIKR →.