Los múltiplos de valoración son la abreviatura más común que utilizan los inversores para evaluar si una acción es barata o cara. Una empresa que cotiza a 15 veces sus beneficios parece más barata que otra que lo hace a 30 veces. Pero esa comparación no significa nada sin contexto.

El crecimiento lo cambia todo. Una empresa que aumenta sus beneficios un 25% anual puede merecer un múltiplo de 30 veces. Una empresa con beneficios planos puede estar sobrevalorada a 15 veces. La relación entre precio, beneficios y crecimiento es lo que diferencia una valoración inteligente de un cálculo numérico superficial.

Este enfoque de la valoración es práctico porque no requiere construir complejos modelos de flujos de caja descontados ni hacer suposiciones sobre valores terminales a décadas vista. En su lugar, se estima cuánto ganará una empresa en los próximos años, se determina qué múltiplo merecen esos beneficios y se compara el resultado con el precio actual. Las matemáticas son sencillas. El juicio reside en hacer suposiciones razonables.

El problema es que la mayoría de los inversores se saltan por completo la parte del juicio. Ven un PER bajo y asumen valor. Ven un PER alto y suponen una sobrevaloración. Este atajo ignora la cuestión fundamental: ¿qué tasa de crecimiento está valorando el mercado y es realista esa expectativa? Responder a esta pregunta es lo que transforma los múltiplos de una herramienta de selección en un marco de valoración.

Esta guía explica cómo utilizar conjuntamente los múltiplos y las hipótesis de crecimiento para estimar el valor real de una acción, y cómo poner a prueba esas estimaciones con herramientas gratuitas.

Por qué los múltiplos por sí solos no bastan

Un múltiplo de valoración expresa el precio en relación con una métrica financiera. La relación precio-beneficio es la relación entre el precio de una acción y su beneficio por acción. EV-to-EBITDA divide el valor de la empresa por el flujo de caja operativo antes de amortizaciones. La relación precio-ventas compara la capitalización bursátil con los ingresos.

Estos ratios son útiles porque permiten realizar comparaciones rápidas. Se puede ver al instante que una empresa cotiza a 20 veces los beneficios mientras que otra competidora lo hace a 12 veces. Pero el múltiplo en sí no indica cuál es la mejor inversión.

La variable que falta es el crecimiento. Una acción que cotiza a 25 veces los beneficios con un crecimiento anual del 20% es fundamentalmente diferente de otra que cotiza a 25 veces con un crecimiento del 5%. El primero puede estar infravalorado. La segunda podría estar cara. Sin tener en cuenta la velocidad a la que se multiplicarán los beneficios, los múltiplos sólo ofrecen una imagen parcial.

El objetivo es relacionar el múltiplo actual con el poder de los beneficios futuros. Para ello es necesario hacer suposiciones explícitas sobre el crecimiento y comprender cómo afectan esas suposiciones al valor razonable.

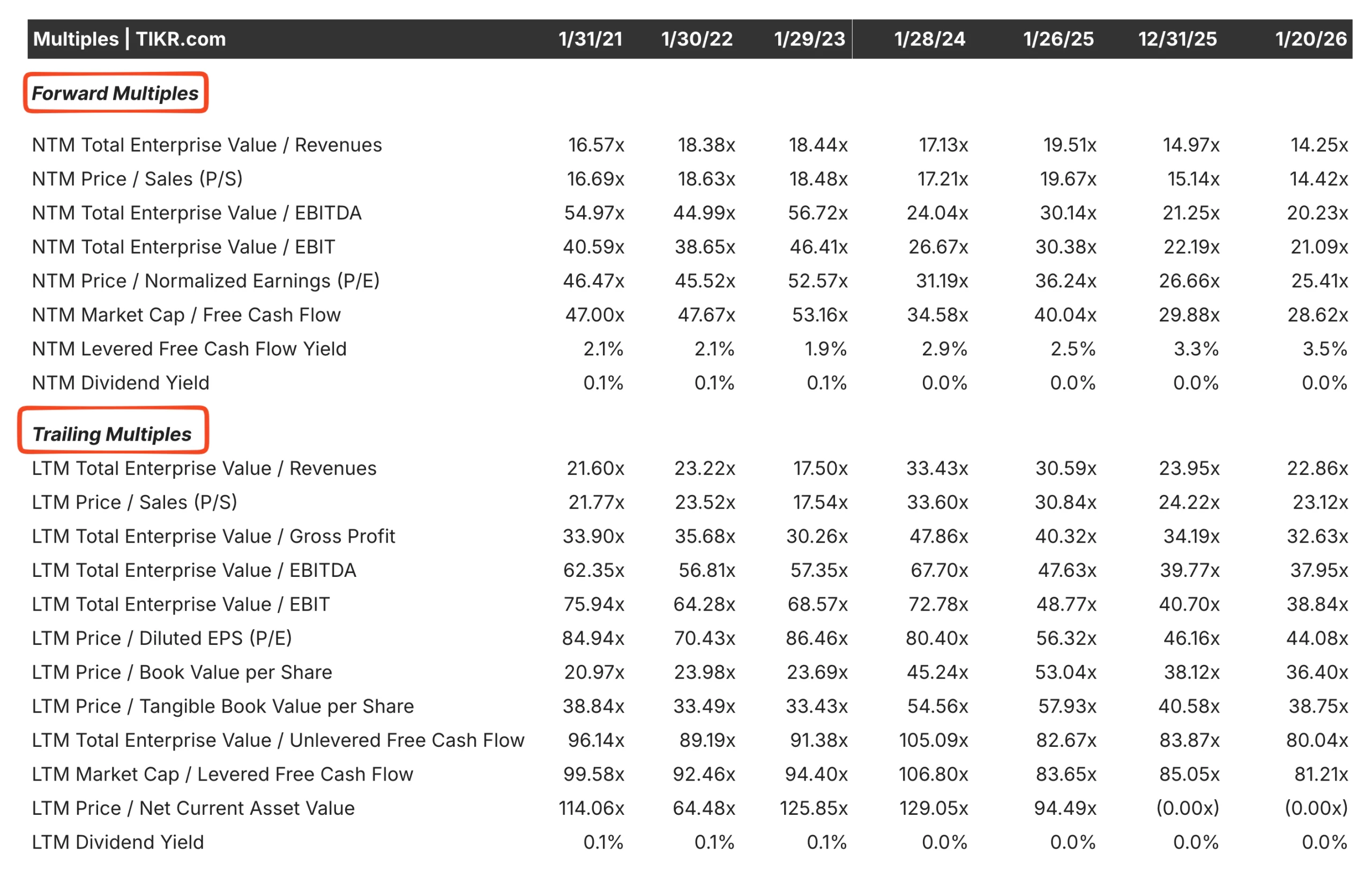

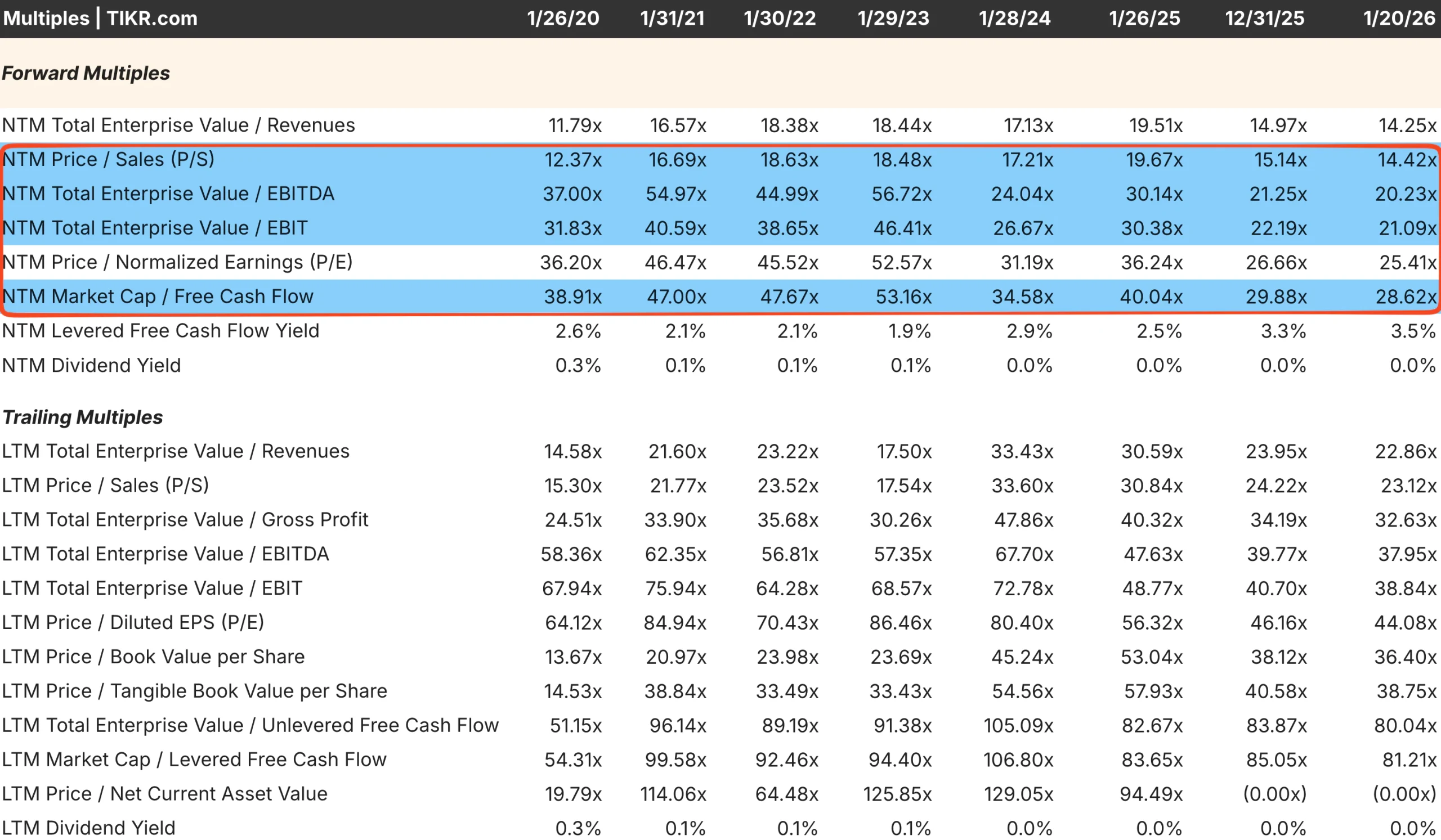

Consejo de TIKR: Utilice la pestaña Valoración de TIKR para ver los múltiplos a plazo y a la espera. Los múltiplos a plazo incorporan las estimaciones de crecimiento de los analistas, ofreciéndole un punto de partida para comprender cómo valora el mercado los beneficios futuros.

Los múltiplos básicos para la valoración de acciones

Diferentes múltiplos se adaptan a diferentes situaciones. Entender cuándo utilizar cada uno de ellos mejora la precisión de su análisis.

El múltiplo más utilizado esel precio/beneficio (PER). Funciona bien en empresas rentables con beneficios estables. Un PER a futuro, basado en los beneficios estimados para el próximo año, suele ser más útil que un PER a la espera, porque refleja hacia dónde se dirige la empresa.

El EV-to-EBITDA suele preferirse para comparar empresas con diferentes estructuras de capital. Como utiliza el valor de empresa en lugar de la capitalización bursátil, tiene en cuenta los niveles de deuda. Por ello, resulta especialmente útil en sectores con gran intensidad de capital o a la hora de evaluar objetivos de adquisición.

La relación precio/ventas (P/V) es importante para las empresas que aún no son rentables o cuyos beneficios son volátiles. Las empresas de software de alto crecimiento a menudo cotizan con múltiplos de ingresos porque sus beneficios se ven reducidos por una fuerte inversión. El riesgo es que los ingresos sin beneficios pueden ser engañosos.

El múltiplo precio-flujo de caja libre se centra en la generación real de efectivo más que en los beneficios contables. Este múltiplo es útil para empresas maduras en las que el flujo de caja es más estable y predictivo que los beneficios declarados.

Cada múltiplo tiene sus limitaciones. El PER puede estar distorsionado por cargos puntuales u opciones contables. EV/EBITDA ignora las necesidades de inversión de capital. P/S ignora por completo la rentabilidad. El uso conjunto de varios indicadores proporciona una imagen más completa.

Consejo TIKR: TIKR muestra una gama completa de múltiplos de valoración en una sola vista, incluyendo P/E, EV/EBITDA, EV/EBIT, P/S, y rendimiento del flujo de caja libre. Puede comparar los múltiplos actuales con las medias de cinco y diez años para ver si el valor cotiza por encima o por debajo de las normas históricas.

Siga el nivel de propiedad de los fondos de cobertura de cada acción con TIKR (es gratis) >>>

Cómo afecta el crecimiento a lo que debe pagar

El valor de cualquier activo es el valor actual de sus flujos de caja futuros. Una empresa cuyos beneficios crecen más rápido genera más efectivo futuro, lo que justifica un precio más alto hoy.

Esta relación es intuitiva, pero a menudo se ignora. Los inversores se fijan en si un PER de 20 es "alto" o "bajo" sin preguntarse qué tasa de crecimiento sustenta ese múltiplo.

Un marco sencillo ayuda a aclarar la relación. Si se espera que los beneficios de una empresa crezcan un 15% anual y se exige una rentabilidad del 10%, se puede pagar un múltiplo más alto que si el crecimiento es sólo del 5%. Las matemáticas varían en función de las hipótesis, pero el principio se mantiene: un crecimiento más rápido justifica múltiplos más altos.

El coeficiente PEG formaliza esta idea dividiendo el múltiplo PER por la tasa de crecimiento prevista de los beneficios. Un valor con un PER de 20 y un crecimiento del 20% tiene un PEG de 1,0. Un valor con un PER de 20 y un crecimiento del 10% tiene un PEG de 2,0. Los ratios PEG más bajos sugieren un mejor valor en relación con el crecimiento, aunque la métrica es menos útil para empresas con un crecimiento muy alto o muy bajo.

La clave está en hacer explícitas las hipótesis de crecimiento. Si cree que los beneficios de una empresa crecerán un 12% anual durante los próximos cinco años, puede trabajar hacia atrás para determinar qué múltiplo soporta ese crecimiento. Si el múltiplo actual es inferior, es posible que la acción esté infravalorada. Si el múltiplo es más alto, el mercado está valorando un crecimiento aún más rápido de lo que usted espera.

Consejo sobre TIKR: La pestaña Estimaciones de TIKR muestra las previsiones de los analistas sobre el crecimiento de los beneficios en los próximos años. Compare estas estimaciones con las tasas de crecimiento históricas en la pestaña Finanzas para evaluar si las expectativas futuras son razonables o excesivamente optimistas.

Revise los fundamentos bursátiles en menos de 60 segundos con TIKR (es gratis) >>>

Un marco de valoración práctico

Combinar múltiplos con hipótesis de crecimiento requiere un enfoque estructurado. El siguiente marco proporciona un proceso repetible para estimar el valor razonable.

Empiece con los beneficios actuales. Utilice los beneficios por acción de los últimos doce meses o la estimación del año en curso si los resultados están casi completos. Normalizar los elementos puntuales que distorsionan la base de referencia.

Proyecte el crecimiento de los beneficios. Calcule la velocidad a la que crecerán los beneficios a lo largo de su horizonte de inversión, normalmente de tres a cinco años. Utilice las tasas de crecimiento históricas, las estimaciones de los analistas y su propia evaluación de la empresa para elaborar la proyección. Sea realista. La mayoría de las empresas no mantienen un crecimiento del 20% durante periodos prolongados.

Seleccione un múltiplo de salida. Determine a qué múltiplo de PER o EV/EBITDA deberían cotizar las acciones cuando finalice su periodo de tenencia. Las medias históricas proporcionan un punto de partida. Si la empresa está creciendo más rápido de lo que lo hará en el futuro, el múltiplo de salida debería ser inferior al actual. Si el crecimiento se está acelerando, puede estar justificado un múltiplo de salida más alto.

Calcule el valor futuro. Multiplique los beneficios previstos por el múltiplo de salida para estimar el precio de las acciones al final del período de tenencia.

Descuento a valor actual. Aplique una tasa de descuento que refleje la rentabilidad exigida, normalmente entre el 10% y el 12% para la renta variable. Así obtendrá una estimación del valor razonable a día de hoy.

Compare con el precio actual. Si el precio actual de la acción es significativamente inferior a su estimación del valor razonable, es posible que la acción esté infravalorada. Si está por encima, el mercado está valorando hipótesis más optimistas que las suyas.

Este planteamiento le obliga a ser explícito sobre cada hipótesis. Cuando la estimación resulta errónea, se puede identificar qué dato no era correcto y refinar el proceso.

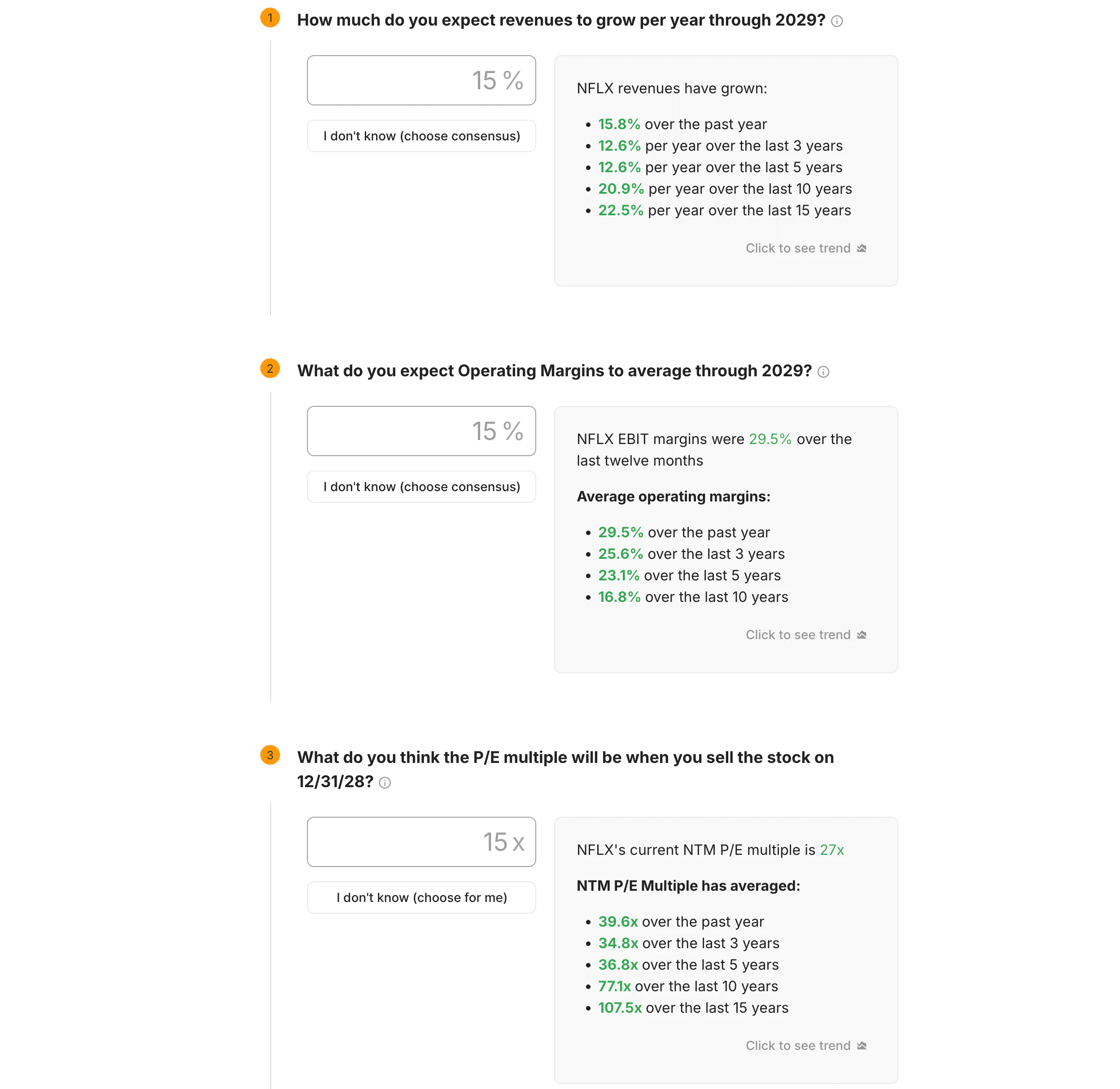

Consejo de TIKR: La herramienta Modelo de valoración de TIKR simplifica este proceso permitiéndole introducir el crecimiento de los ingresos, los márgenes operativos y los múltiplos de salida. La plataforma calcula el precio potencial de la acción y la rentabilidad en diferentes escenarios, lo que le ayuda a poner a prueba sus hipótesis rápidamente.

Comparación con el historial y los homólogos

El contexto determina si un múltiplo es razonable. Un valor que multiplica por 25 los beneficios puede ser barato en relación con su propia historia o caro en relación con sus competidores.

Una comparación histórica muestra cómo ha valorado el mercado la empresa en diferentes condiciones. Si un título suele cotizar entre 15 veces y 25 veces los beneficios y actualmente se sitúa en 16 veces, puede representar un valor. Si suele cotizar entre 10x y 15x y ahora se sitúa en 20x, la prima requiere justificación.

La comparación con otras empresas del mismo sector revela si el múltiplo de la empresa refleja factores específicos de la empresa o tendencias más amplias del sector. Si todo un sector cotiza a múltiplos elevados, la elevada valoración de un título puede reflejar simplemente el entusiasmo de los inversores por el sector. Si una empresa cotiza con una prima significativa con respecto a sus homólogas, esa diferencia debería explicarse por un crecimiento, unos márgenes o una rentabilidad del capital superiores.

Ambas comparaciones requieren matices. El múltiplo histórico de una empresa puede no aplicarse si el negocio ha cambiado fundamentalmente. Las comparaciones entre homólogas fallan si las empresas tienen perfiles de crecimiento o características de riesgo significativamente diferentes.

Consejo TIKR: La pestaña Competidores de TIKR muestra los múltiplos de valoración de las empresas homólogas. Puede ver rápidamente si la prima o el descuento de una acción respecto al grupo está justificado por sus resultados financieros.

Ahora en directo: Descubra cuánto podrían subir sus valores favoritos utilizando el nuevo Modelo de Valoración de TIKR (es gratuito) >>>

Errores comunes a evitar

La valoración mediante múltiplos y crecimiento es un concepto sencillo, pero fácil de aplicar erróneamente. Varios errores comunes socavan el análisis.

Extrapolar demasiado el crecimiento. Suponer que una empresa crecerá un 20% anual durante una década es casi siempre erróneo. Las tasas de crecimiento se desaceleran de forma natural a medida que las empresas maduran. Utilice estimaciones conservadoras, especialmente para los años posteriores al corto plazo.

Ignorar las diferencias de calidad. Una empresa con un ROIC del 20% y márgenes estables merece un múltiplo más alto que otra con un ROIC del 10% y resultados volátiles, aunque ambas crezcan a tasas similares. Los múltiplos deben reflejar la calidad del negocio, no sólo el crecimiento.

Anclarse a los múltiplos actuales. El hecho de que un valor cotice hoy a 30 veces no significa que 30 veces sea el múltiplo de salida adecuado. Los múltiplos aumentan y disminuyen en función de la confianza, los tipos de interés y las expectativas de crecimiento. La reversión a las medias históricas es más común que las valoraciones premium sostenidas.

Utilizar un múltiplo inadecuado para la empresa. El PER funciona mal en empresas con beneficios negativos o erráticos. El EV/EBITDA induce a error en el caso de empresas con grandes necesidades de capital. Ajuste el múltiplo a lo que realmente genera valor en el sector específico.

Consejo TIKR: Revise varios años de historial financiero en TIKR antes de fijar hipótesis de crecimiento. Las empresas que han mantenido un crecimiento y unos márgenes elevados durante una década han demostrado durabilidad. Las empresas con resultados erráticos requieren proyecciones más conservadoras.

Conclusión sobre TIKR

Los múltiplos de valoración proporcionan un punto de partida, pero las hipótesis de crecimiento determinan si una acción es realmente barata o cara. Lo que importa es la relación entre el precio y los beneficios futuros.

TIKR hace que este análisis sea práctico al presentar múltiplos históricos, comparaciones entre pares, estimaciones de analistas y tendencias financieras en una única plataforma. Puede ver cómo ha valorado el mercado una empresa a lo largo del tiempo, compararla con sus competidores y construir escenarios basados en diferentes hipótesis de crecimiento.

El objetivo no es la precisión. Se trata de desarrollar un rango razonable de valor razonable basado en hipótesis explícitas. Cuando el precio actual se sitúa significativamente por debajo de esa horquilla, se ha identificado una oportunidad potencial. Cuando se sitúa por encima, se sabe exactamente qué hipótesis optimistas deberían cumplirse.

En última instancia, la valoración consiste en comprender por qué se está pagando y si el precio tiene sentido teniendo en cuenta unas expectativas de futuro realistas.

Valore con precisión una acción en menos de 30 segundos

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar con precisión el precio potencial de una acción en 30 segundos o menos.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR introducirá por usted las estimaciones de consenso de los analistas.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada en la actualidad.

Vea el valor real de una acción en menos de 30 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Descubra qué accionesestán comprando los inversores multimillonarios, para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!