Puntos clave:

- Teleperformance se está reposicionando como líder de servicios empresariales digitales mediante la integración de IA, automatización y soluciones CX de alto valor en toda su plataforma global.

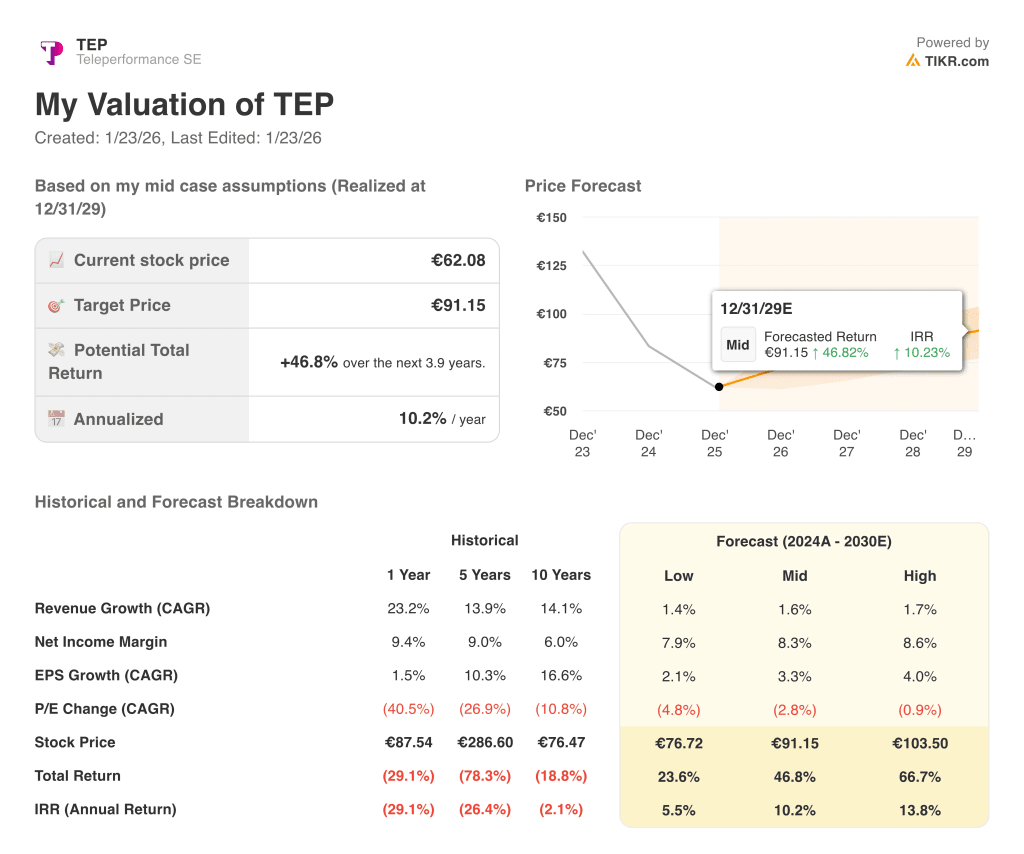

- Las acciones de TEP podrían alcanzar razonablemente los 91 euros por acción en diciembre de 2029, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 46,8% desde el precio actual de 62 euros, con una rentabilidad anualizada del 10,2% durante los próximos 3,9 años.

Teleperformance SE (TEP) está atravesando un periodo de transición mientras equilibra los vientos en contra macroeconómicos a corto plazo y la presión presupuestaria de los clientes con la demanda a largo plazo de servicios subcontratados de experiencia digital del cliente, confianza y seguridad. La empresa está apostando por soluciones basadas en IA, servicios especializados de mayor margen y controles de costes disciplinados para estabilizar la rentabilidad y posicionarse para un crecimiento renovado.

El proveedor mundial de servicios digitales a empresas conecta a las empresas con los consumidores a través de centros de contacto omnicanal, moderación de contenidos y operaciones de back-office, e incorpora cada vez más la automatización, el análisis y la IA para mejorar la eficiencia y la calidad. Teleperformance atiende a mercados finales diversificados, como tecnología, servicios financieros, sanidad, comercio minorista, viajes y administración pública, lo que ayuda a compensar la debilidad en cualquier vertical mientras ajusta su huella y su combinación.

Las acciones de TEP han estado bajo presión, con una fuerte caída desde los máximos de cinco años y una rentabilidad total del 29,1% en el último año, lo que refleja la preocupación de los inversores por el escrutinio normativo, la inflación salarial y la demanda cíclica. Dado que el mercado ya ha revalorizado las acciones, incluso un crecimiento modesto y la estabilización de los márgenes podrían generar rentabilidades atractivas si la ejecución sigue siendo disciplinada.

A continuación se explica por qué las acciones de Teleperformance podrían ofrecer una sólida rentabilidad hasta 2029 si mantienen el crecimiento de los beneficios, siguen mejorando la rentabilidad y continúan asignando capital con prudencia mientras se expande el mercado más amplio de externalización de servicios de CX.

Qué dice el modelo sobre las acciones de Teleperformance

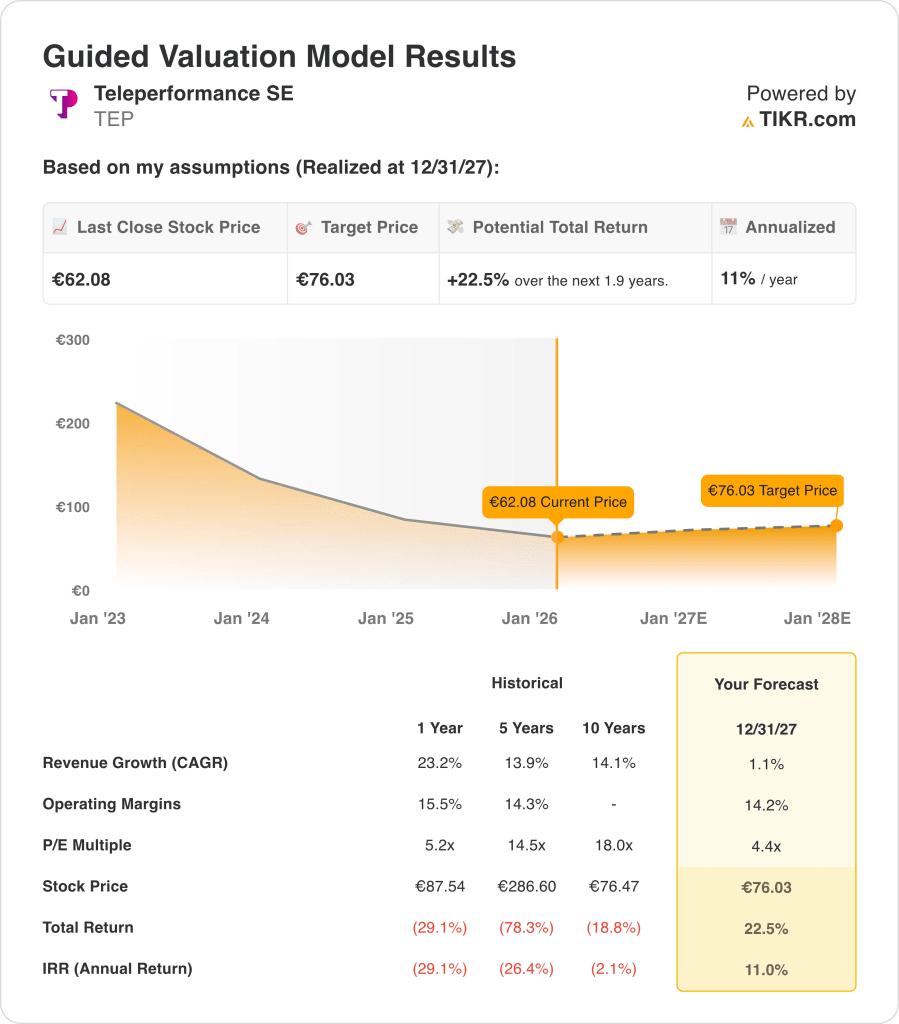

Analizamos el potencial alcista de las acciones de Teleperformance utilizando hipótesis de valoración basadas en sus resultados históricos, su perfil de rentabilidad y su actual múltiplo de mercado.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 1,1%, unos márgenes operativos del 14,2% y un múltiplo PER de salida normalizado de 4,4x, el modelo proyecta que las acciones de Teleperformance podrían subir de 62 a 76 euros por acción en los próximos 2 años.

Eso supondría una rentabilidad total del 22,5%, o una rentabilidad anualizada del 11% en los próximos 2 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de Teleperformance:

1. Crecimiento de los ingresos: 1,1%.

En la última década, Teleperformance ha experimentado una fuerte expansión, con un crecimiento de los ingresos del 14,1% CAGR en 10 años y del 13,9% en 5 años, gracias a las adquisiciones, la expansión geográfica y el aumento de la externalización.

Sin embargo, el crecimiento se ha ralentizado recientemente, con un aumento de los ingresos del 23,2% en un año a partir de una base más elevada y unas perspectivas más moderadas en el futuro, a medida que los clientes optimizan costes y la empresa asimila adquisiciones anteriores.

Sobre la base de las estimaciones del consenso de analistas, asumimos un crecimiento anual de los ingresos del 1,1% de 2024 a 2030, que está significativamente por debajo de las tasas históricas y refleja una postura más cautelosa sobre nuevos volúmenes y precios.

2. Márgenes operativos: 14.2%

Históricamente, Teleperformance ha ofrecido una rentabilidad saludable, con márgenes operativos que se han mantenido en el rango de mediados de la década a medida que la compañía escalaba su plataforma global y ampliaba su combinación de servicios digitales y especializados de mayor valor.

La empresa ha invertido en tecnología, mejora de la cualificación de los empleados y cumplimiento normativo, al tiempo que ha tenido que hacer frente a la inflación salarial y los requisitos normativos en múltiples jurisdicciones.

Sobre la base de las estimaciones del consenso de analistas, utilizamos un margen operativo del 14,2%, ligeramente por debajo de los picos pasados, pero coherente con los niveles recientes, ya que Teleperformance gestiona las iniciativas de ahorro de costes y las mejoras de mix frente a las necesidades de inversión en curso.

3. Múltiplo PER de salida: 4,4x

Teleperformance cotiza actualmente a un múltiplo de PER de 5,2x basado en el año más reciente, que está muy por debajo de su media de 5 años de 14,5x y de 10 años de 18,0x, lo que pone de relieve cómo se ha comprimido el sentimiento.

Basándonos en las estimaciones del consenso de analistas, utilizamos un PER de salida de 4,4 veces, lo que supone que el mercado sigue aplicando un múltiplo descontado en relación con la historia debido a los riesgos estructurales y regulatorios percibidos.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de Teleperformance SE hasta 2030 muestran resultados variados basados en el crecimiento de los ingresos, los márgenes y la valoración (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: Crecimiento más apagado y rentabilidad presionada → 5,5% de rentabilidad anual.

- Caso medio: Estabilización del crecimiento, mantenimiento de márgenes de un solo dígito y cierta normalización de los múltiplos → 10,2% de rentabilidad anual

- Caso alto: Ejecución más sólida y mejor sentimiento, con un crecimiento de los ingresos más cercano al extremo superior → 13,8% de rentabilidad anual

El modelo actual sugiere que las acciones no tienen precio para un crecimiento agresivo, por lo que la ejecución en la eficiencia habilitada por la IA, la gestión del riesgo regulatorio y la asignación disciplinada de capital podrían ser factores clave de oscilación tanto al alza como a la baja a partir de aquí.

Vea lo que piensan los analistas sobre las acciones de TEP en este momento (Gratis con TIKR) >>>

¿Cuánto pueden subir las acciones de Teleperformance a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!