Principales conclusiones:

- Impulso de los ingresos: Las acciones de Carvana registraron un crecimiento de los ingresos del 27% el año pasado, mostrando una recuperación a medida que se estabilizaban los volúmenes de vehículos y los precios.

- Cambio en los márgenes: Los márgenes operativos alcanzaron el 10%, lo que refleja una mayor eficiencia en el reacondicionamiento y un control más estricto de los costes logísticos.

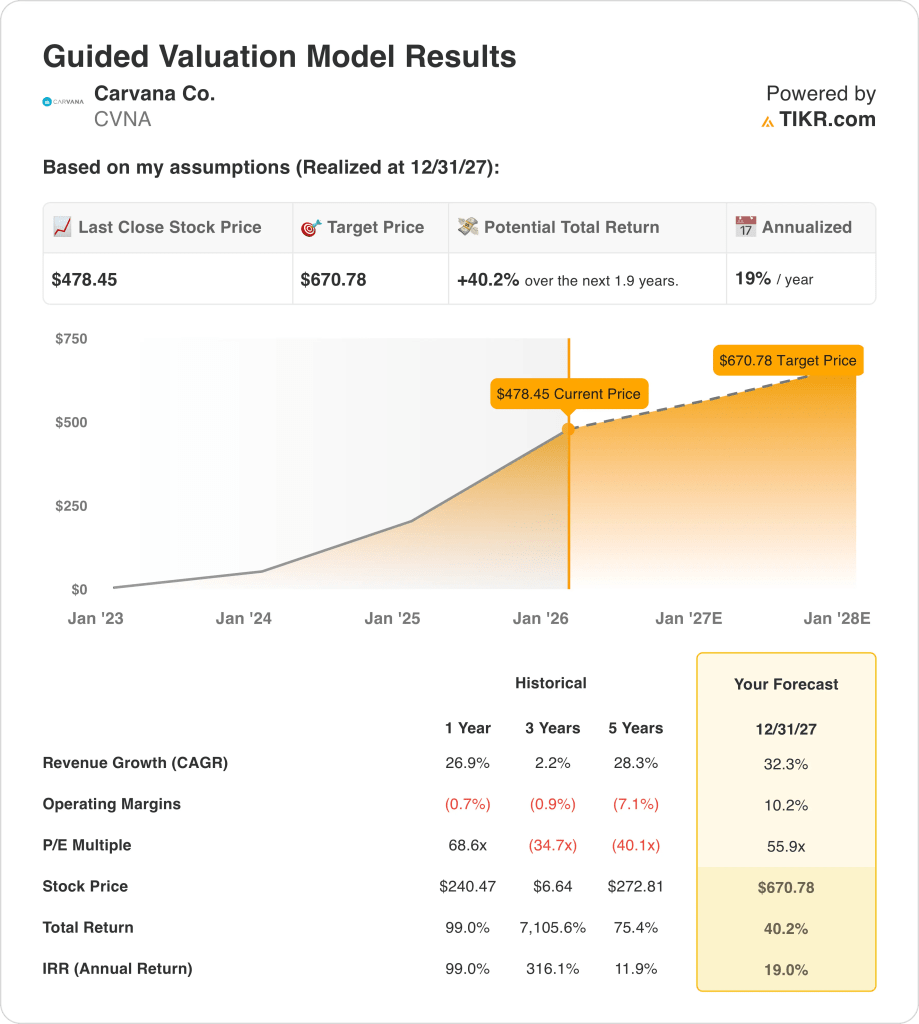

- Proyección de precios: Sobre la base de las hipótesis actuales, las acciones de Carvana podrían alcanzar los 671 dólares en diciembre de 2027 a medida que se normalice la rentabilidad.

- Perfil de rentabilidad: Esto implica una subida total del 40% desde 478 $, lo que se traduce en una rentabilidad anualizada de aproximadamente el 19% en 2 años.

Carvana Co.(CVNA) opera una plataforma online de coches usados con sede en Estados Unidos y generó 18.000 millones de dólares en ingresos LTM procedentes de la venta y financiación de vehículos.

La atención de los inversores aumentó después de que Carvana confirmara que informará de los resultados de todo el año 2025 el 18 de febrero en medio de un renovado impulso de la rentabilidad.

Los ingresos de Carvana crecieron un 27% el año pasado, gracias a la recuperación de las ventas de unidades y a la mejora de la disciplina de precios tras las agresivas medidas de reestructuración.

Sus ingresos de explotación alcanzaron los 2.000 millones de dólares LTM con márgenes cercanos al 9%, lo que pone de relieve el apalancamiento operativo derivado de la escala y la eficiencia del reacondicionamiento.

Incluso con el crecimiento de los ingresos y la recuperación de los márgenes, las acciones cotizan cerca de los 478 dólares, lo que suscita el debate sobre hasta qué punto ya se ha valorado el progreso del cambio de tendencia.

Qué dice el modelo sobre las acciones de CVNA

Evaluamos las acciones de Carvana utilizando hipótesis vinculadas a la escala del mercado, la eficiencia del reacondicionamiento y la recuperación sostenida de la demanda en todas las categorías de vehículos usados.

Sobre la base de un crecimiento de los ingresos del 32,3%, unos márgenes operativos del 10,2% y un múltiplo de salida de 55,9 veces, el modelo proyecta una expansión continuada de los beneficios.

Esto respalda un precio objetivo de 671 $, lo que implica un alza total del 40,2% y una rentabilidad anualizada de aproximadamente el 19% en los próximos dos años.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que hemos utilizado para las acciones de CVNA:

1. Crecimiento de los ingresos: 32.3%

Los ingresos de las acciones de Carvana repuntaron bruscamente tras la reestructuración, con un crecimiento del 27% en un año que refleja la recuperación de la contracción anterior y el restablecimiento del rendimiento del inventario.

El crecimiento actual se apoya en una mayor rotación de vehículos, una mejor utilización de la logística y la expansión de la conversión online en los mercados nacionales.

Mantener un crecimiento del 32,3% depende de la estabilidad de la oferta de vehículos usados y de la normalización continuada de la demanda a medida que mejora la asequibilidad.

Un crecimiento de los ingresos del 32,3% refleja un impulso de recuperación moderado por los precios cíclicos de los vehículos y la sensibilidad macroeconómica, lo que respalda una rentabilidad anualizada de aproximadamente el 19%.

2. Márgenes de explotación: 10.2%

Carvana ha operado históricamente con márgenes negativos, por lo que el reciente cambio a una rentabilidad positiva es una inflexión estructural en la economía de la unidad.

Los márgenes aumentaron al repartirse los costes fijos entre mayores volúmenes y mejorar la eficiencia del reacondicionamiento tras la racionalización de la capacidad.

Alcanzar márgenes del 10,2% requiere disciplina en los costes logísticos y precios de subasta estables sin un nuevo comportamiento de crecimiento a toda costa.

Unos márgenes operativos del 10,2% representan una economía de escala normalizada y no unas condiciones máximas, coherentes con un perfil de rentabilidad anualizada sostenible del 19%.

3. Múltiplo PER de salida: 55,9x

La valoración de Carvana se ha ampliado sustancialmente a medida que se recuperaba la rentabilidad, aunque sigue estando por debajo de los anteriores picos especulativos durante las fases de crecimiento deficitario.

El optimismo de los inversores refleja la mejora de la visibilidad de los beneficios, aunque se mantiene la cautela debido al apalancamiento y a la sensibilidad a los ciclos de precios de los coches usados.

El mantenimiento de un múltiplo de 55,9 veces presupone la persistencia de los márgenes y la contención de la volatilidad de los beneficios a lo largo del ciclo.

Un múltiplo de salida de 55,9 veces equilibra la credibilidad de la recuperación con el riesgo cíclico, lo que respalda un objetivo de 670,78 dólares y una rentabilidad total del 40,2%.

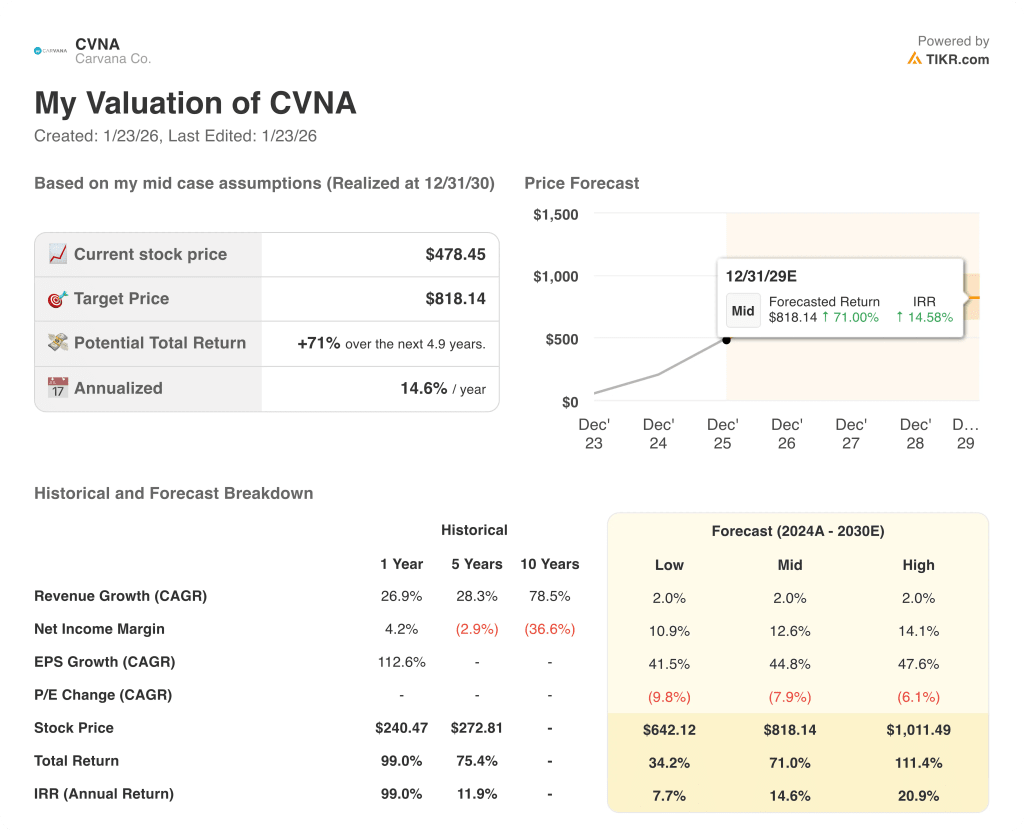

Qué ocurre si las cosas van mejor o peor?

Los resultados de Carvana dependen de la demanda de vehículos usados, la disciplina de abastecimiento de inventario y el control sostenido de los costes, lo que crea múltiples vías de ejecución hasta 2030.

- Caso bajo: Si la demanda se suaviza y la ejecución se endurece, los ingresos crecen un 2,0% y los márgenes se mantienen cerca del 10,9% → rentabilidad anualizada del 7,7%.

- Caso medio: Si las operaciones se estabilizan y los volúmenes se mantienen, los ingresos crecen un 2,0% y los márgenes mejoran hacia el 12,6% → 14,6% de rentabilidad anualizada.

- Caso alto: Si se refuerza la eficiencia del aprovisionamiento y se mantienen los precios, los ingresos alcanzan el 2,0% y los márgenes se acercan al 14,1% → 20,9% de rentabilidad anualizada.

El objetivo intermedio de 818,14 dólares depende de una ejecución estable y de la obtención de márgenes, alcanzables sin expansiones múltiples ni exageraciones.

¿Cuánto puede subir a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!