Lo más importante:

- El gigante Falcon Flex: CrowdStrike está reescribiendo las reglas del aprovisionamiento con "Falcon Flex", un modelo basado en el consumo que ya ha conseguido 1.350 millones de dólares en ARR, lo que permite a los clientes añadir módulos al instante sin necesidad de nuevos contratos.

- Hipercrecimiento a escala: A pesar de su enorme tamaño, la empresa está acelerando. Los ingresos crecieron un 29% hasta superar los 4.570 millones de dólares, impulsados por el desplazamiento masivo de los proveedores heredados.

- Proyección de precios: El modelo de valoración apunta a un objetivo de 594 dólares a principios de 2028, ampliamente alineado con el consenso actual de Wall Street.

- Rentabilidad sólida: Este objetivo implica una rentabilidad anualizada del 14%, lo que indica que, si bien el valor es caro, el recorrido de crecimiento justifica una calificación de "Comprar".

CrowdStrike(CRWD) ya no es sólo una empresa de seguridad de puntos finales.

Su CEO, George Kurtz, está llevando a cabo una clase magistral de estrategia de plataformas.

Al consolidar la seguridad de los puntos finales, la identidad y la nube en un único agente, CrowdStrike está desplazando rápidamente a proveedores tradicionales como Splunk y McAfee.

Las cifras son asombrosas.

Los ingresos recurrentes anuales (ARR) crecieron un 33% interanual para alcanzar nuevas cotas.

Pero la verdadera historia es el flujo de caja.

Aunque la empresa registró una pérdida de explotación GAAP de 284 millones de dólares mientras invierte en crecimiento, es una máquina de hacer caja, generando 1.230 millones de dólares en flujo de caja libre apalancado en los últimos doce meses, un sólido margen del 27%.

La acción cotiza a 454 dólares, lo que no significa que sea barata, pero los mejores activos de su clase rara vez lo son.

¿Es éste el momento de pagar por la calidad o de esperar a una caída que quizá nunca llegue?

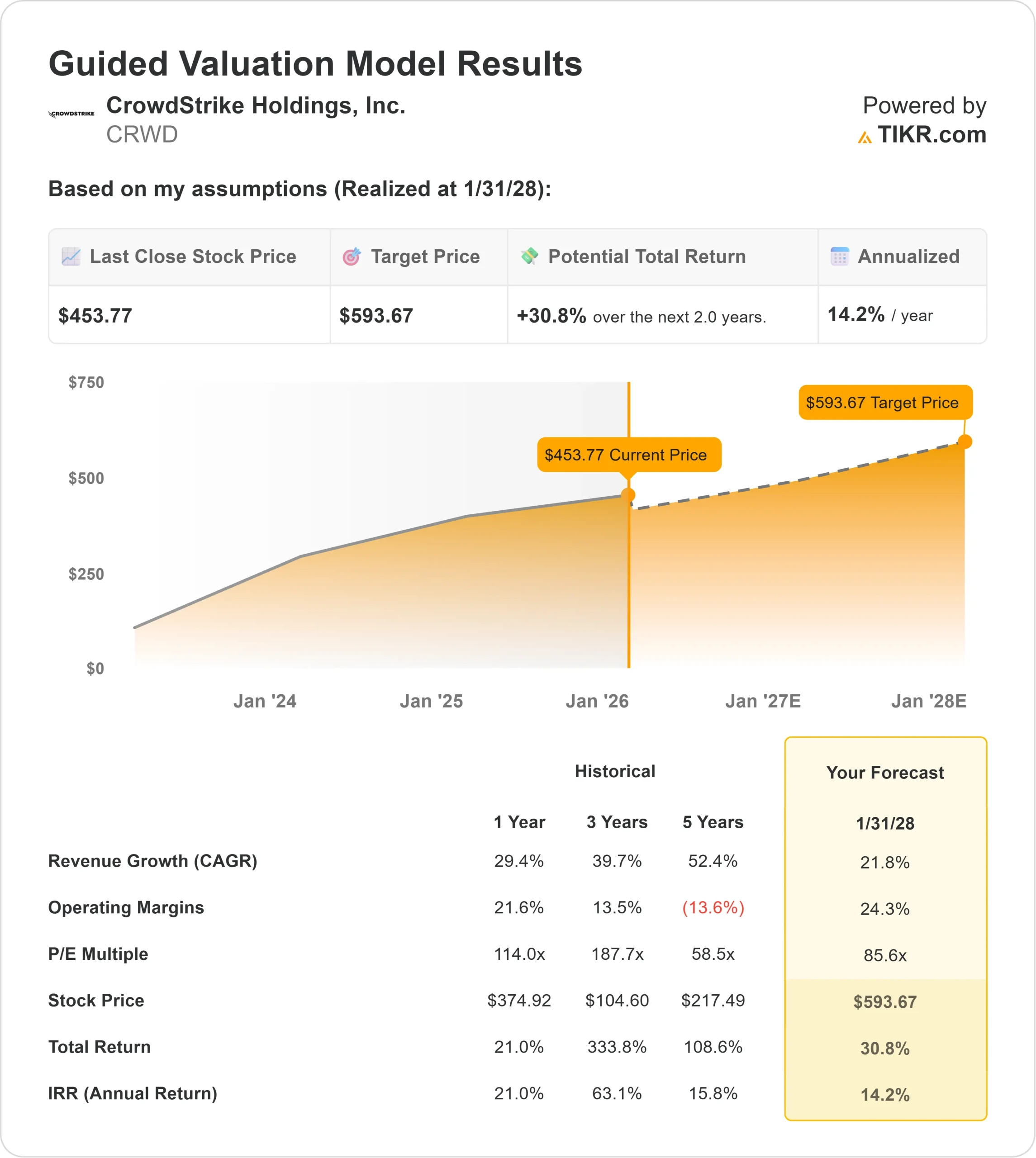

Lo que dice el modelo para las acciones de CRWD

Este análisis evalúa el potencial de CrowdStrike hasta principios de 2028, teniendo en cuenta el desplazamiento a largo plazo de los proveedores SIEM heredados.

El modelo indica una compra.

Utilizando una previsión de crecimiento de los ingresos (CAGR) del 21,8% y márgenes operativos del 24,3%, el modelo apunta a un precio objetivo de 594 dólares en enero de 2028.

Esto implica una sólida rentabilidad anualizada del 14,2% desde los niveles actuales.

Este resultado sugiere que CrowdStrike está "justamente valorada" para su perfil de crecimiento, ofreciendo rendimientos de dos dígitos sin requerir una expansión de valoración poco realista.

Wall Street comparte esta opinión.

El objetivo medio de la calle para principios de 2026 es de aproximadamente 554 $, lo que sitúa el objetivo de 594 $ del modelo a una distancia sorprendente de la opinión de consenso.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de CRWD:

1. Crecimiento de los ingresos: 21,8

En primer lugar está Falcon Flex, que ha eliminado las fricciones del proceso de venta. Ahora los clientes pueden probar y comprar módulos como "Identity Protection" al instante, lo que aumenta las tasas netas de retención.

En segundo lugar está el mercado SIEM de nueva generación.

CrowdStrike se dirige agresivamente a los proveedores de SIEM heredados, ofreciéndoles una alternativa más rápida y barata. La dirección señaló que este ciclo de sustitución se está "acelerando", y que más del 80% de los datos ya se encuentran en su plataforma.

El modelo prevé una robusta CAGR del 21,8%, suponiendo que CrowdStrike capture una parte significativa del mercado de seguridad de IA de 90 mil millones de dólares.

2. Márgenes operativos: 24,3

Los márgenes brutos siguen siendo de élite con un 74,3%, lo que da a la empresa un inmenso poder de fijación de precios.

A medida que la empresa realiza ventas cruzadas de más módulos a los clientes existentes (que ya tienen instalado el agente), el coste de las ventas se reduce efectivamente a cero para esos ingresos incrementales.

El modelo asume que los márgenes operativos aumentarán hasta el 24,3% en 2028, una progresión natural para un monopolio de software en ciernes.

3. Múltiplo PER de salida: 85,6x

CrowdStrike cotiza actualmente a un PER futuro de aproximadamente 100 veces, una valoración reservada a las empresas de élite de la "Regla de los 40".

El modelo asume un múltiplo de salida de 85,6 veces.

Aunque elevado, este múltiplo refleja la escasez de empresas de software que crecen a más del 20% con márgenes de flujo de caja libre superiores al 27%.

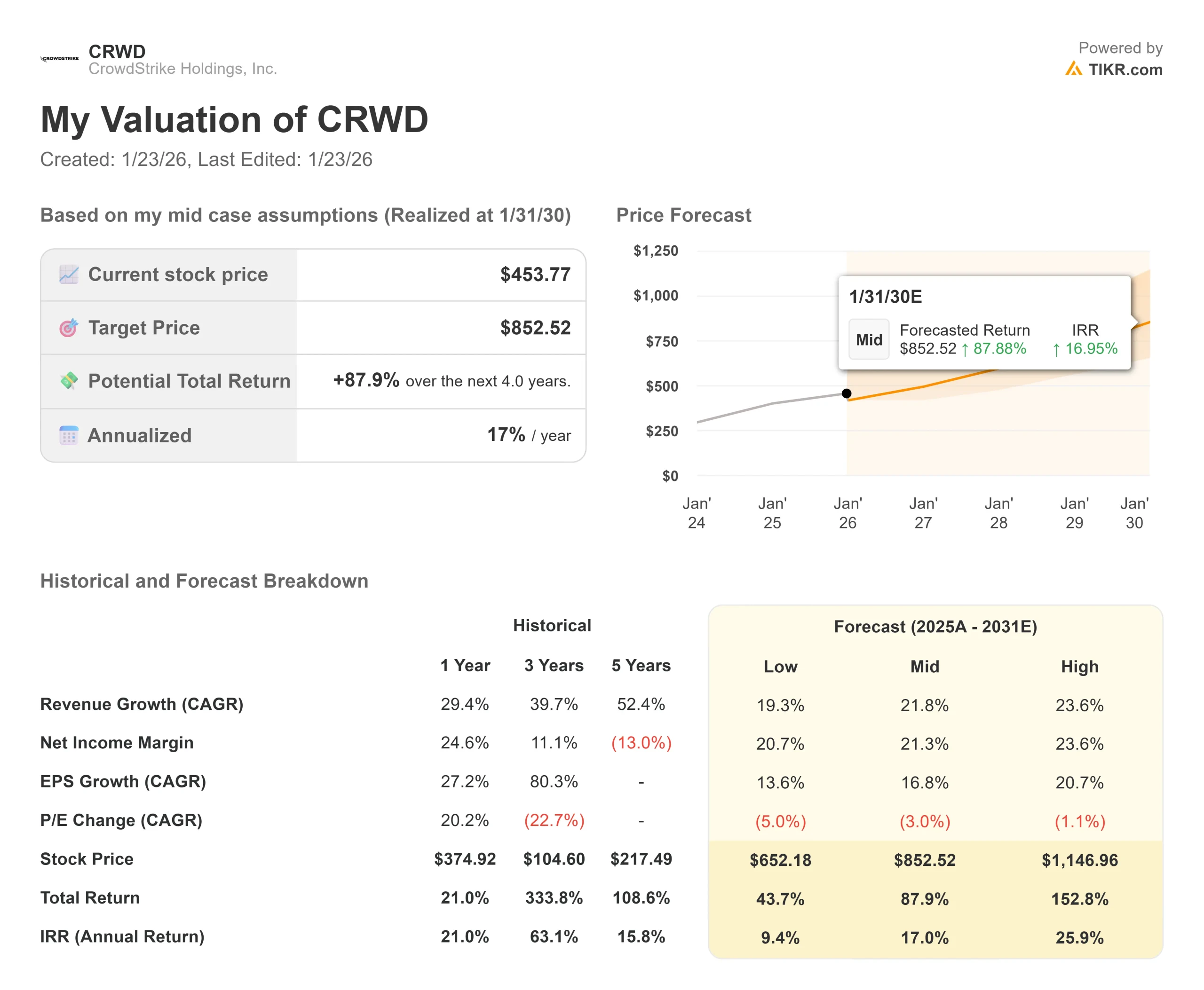

¿Qué pasa si las cosas van mejor o peor?

El perfil de riesgo/remuneración es equilibrado y ofrece una capitalización constante en el caso base (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: Si la economía se enfría y los presupuestos de TI se congelan, la acción podría estancarse cerca del objetivo de consenso de 550 dólares, lo que limitaría la subida a corto plazo.

- Caso medio: Si la adopción de Falcon Flex continúa a su ritmo actual, el modelo apunta a una rentabilidad total del 31% para 2028.

- Casoalto: Si los ciberataques impulsados por la inteligencia artificial obligan a las empresas a duplicar el gasto en seguridad, la acción podría superar estos objetivos, pero el "caso base" ya prevé un éxito significativo.

¿Qué recorrido tiene la acción CRWD a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!