Principales conclusiones:

- Liderazgo en infraestructuras: Enagás (ENG) está pasando de ser un operador tradicional de sistemas de transporte de gas (TSO) a un líder europeo en infraestructuras verdes de hidrógeno.

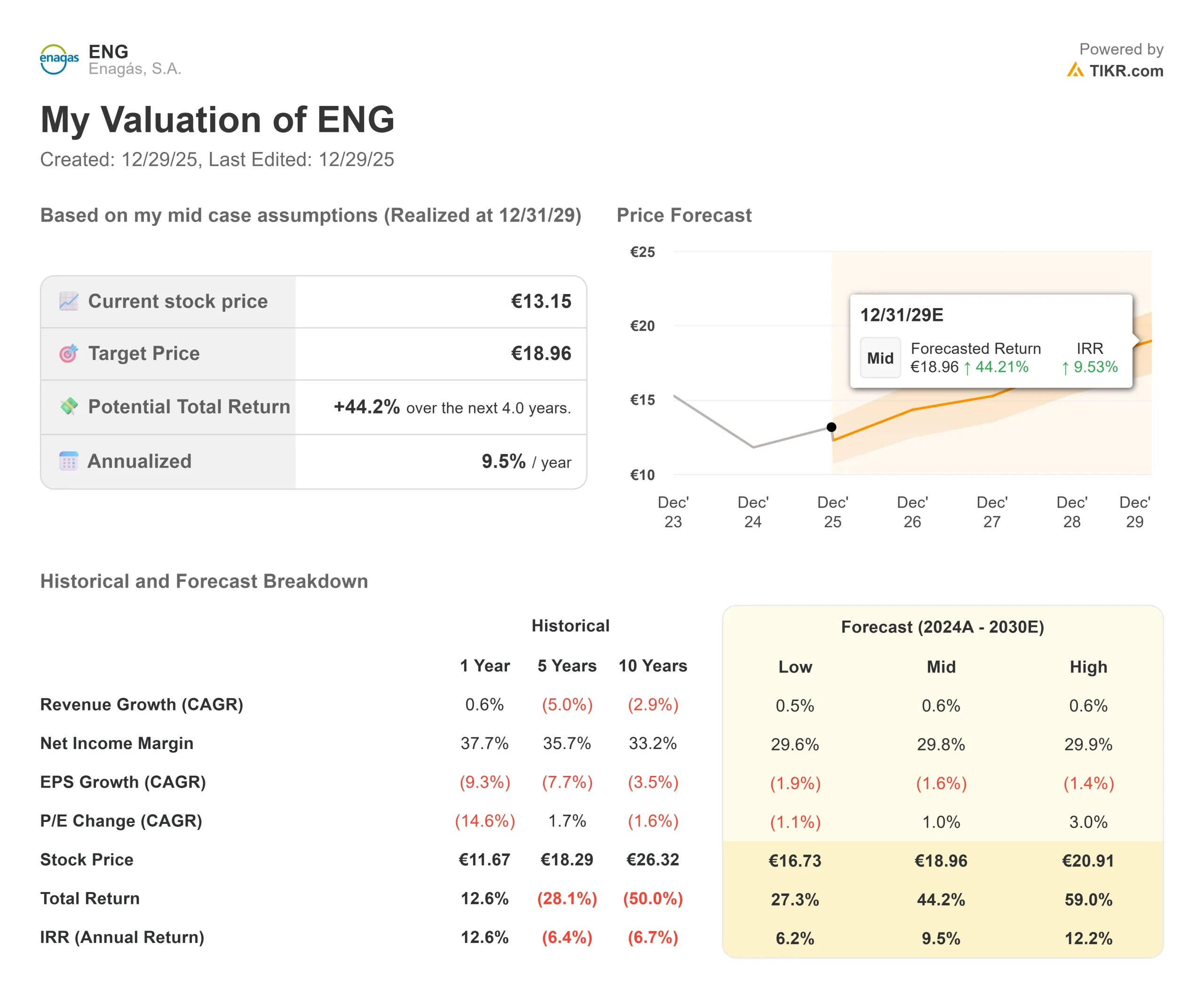

- Proyección de precios: Nuestro modelo sugiere una trayectoria hacia los 18,96 euros por acción en diciembre de 2029.

- Rentabilidad prevista: Este objetivo implica una sólida rentabilidad anualizada (TIR) del 9,5% en nuestro escenario de caso medio.

- Reducción del riesgo financiero: La empresa ha logrado reducir su deuda neta a 2.290 millones de euros, creando la flexibilidad necesaria para la transición energética.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo Modelo de Valoración de TIKR (es gratuito)>>>

Enagás(ENG) está en el centro de la búsqueda de la autonomía energética estratégica de Europa. Mientras el sistema gasista español sigue destacando por su flexibilidad, la empresa aprovecha su experiencia para liderar el desarrollo del corredor H2med, que conecta la Península Ibérica con Francia y Alemania.

La acción cotiza actualmente a 13,15 euros, ya que el mercado sopesa un marco regulador estabilizador en España y la intensidad de capital de la transformación de la empresa.

Su Consejero Delegado, Arturo Gonzalo, informó recientemente de unos buenos resultados, con 329,3 millones de euros de EBITDA, impulsados por la sólida demanda y la exitosa desinversión de participaciones no estratégicas.

Lo que dice el modelo para la acción ENG

Hemos evaluado el potencial de Enagás hasta 2029, teniendo en cuenta la transición a nuevos flujos de ingresos regulatorios basados en el hidrógeno.

Utilizando una previsión de crecimiento de ingresos (CAGR) del (2,8%) y márgenes operativos del 41,7%, nuestro modelo proyecta un precio objetivo de 14,12 euros a finales de 2027. A largo plazo, nuestro modelo avanzado supone una revalorización a medida que los proyectos de hidrógeno alcanzan las Decisiones Finales de Inversión (FID), lo que lleva a un precio objetivo de 18,96 euros en 2029.

Esto supone un múltiplo de PER de salida de 13,9 veces, en línea con la media histórica de 10 años de la empresa.

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de ENG:

1. Crecimiento de los ingresos: -2,8%.

Enagás está experimentando un reajuste estructural, pasando de ser un operador tradicional de gas a un líder europeo de hidrógeno verde. Este descenso refleja la desinversión de activos heredados para centrar el capital en el corredor H2med y una red troncal de 2.600 km.

La empresa espera el impulso de un marco regulador que se estabiliza, con infraestructuras de hidrógeno que reciben tasas de remuneración de entre el 6,5% y el 7%. El intercambio de peajes de gas por ingresos de hidrógeno a largo plazo crea un flujo de caja de mayor calidad y para varias décadas.

Utilizamos una previsión del -2,8% que refleja la fase de desinversión estratégica y el pivote para convertirse en el principal centro de hidrógeno de Europa.

2. Márgenes de explotación: 41.7%

Enagás sigue siendo un TSO muy eficiente, que mantiene una estricta disciplina de costes al tiempo que gestiona la compleja ingeniería de sus nuevos corredores. Las operaciones cuentan con el apoyo de filiales que aportaron 80,1 millones de euros al EBITDA en el primer semestre de 2025, lo que confirma la solidez operativa.

La reducción del riesgo financiero ha reducido la deuda neta a 2 290 millones de euros, lo que aporta flexibilidad para proyectos de transición energética a gran escala. Al asegurarse las subvenciones de la UE y los peajes reglamentarios, la empresa garantiza que su pivote de la "molécula verde" siga generando márgenes elevados.

La dirección se fija como objetivo unos márgenes sostenibles mediante un plan estratégico que equilibra la innovación agresiva con su papel estable de empresa de servicios públicos.

3. Múltiplo PER de salida: 13,9x

Las acciones de ENG cotizan con descuento durante su transición, pero nuestro modelo asume una reversión media a las normas históricas de la infraestructura.

Suponemos un PER de salida de 13,9 veces, en línea con su media de 10 años a medida que los proyectos de hidrógeno alcanzan las decisiones finales de inversión.

El posicionamiento estratégico en la autonomía energética de Europa y un balance con deuda reducida deberían respaldar unas valoraciones estabilizadas mientras ejecuta su visión.

Construya su propio modelo de valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios hasta 2029 muestran un atractivo perfil de riesgo/rentabilidad (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: Si las tarifas reguladoras son más bajas o se retrasa la adopción del hidrógeno → 6,2% de rentabilidad anual.

- Caso medio: Si la empresa obtiene subvenciones de la UE para H2med y alcanza sus objetivos de deuda → 9,5% de rentabilidad anual.

- Caso Alto: Si España se convierte en el principal centro de hidrógeno verde de Europa → 12,2% de rentabilidad anual.

Vea lo que piensan los analistas sobre la acción ENG en este momento (Gratis con TIKR) >>>

¿Cuánto pueden subir las acciones de Enagás desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!