Estadísticas clave de Intel Stock

- Variación previa a la comercialización de las acciones de Intel: -11%.

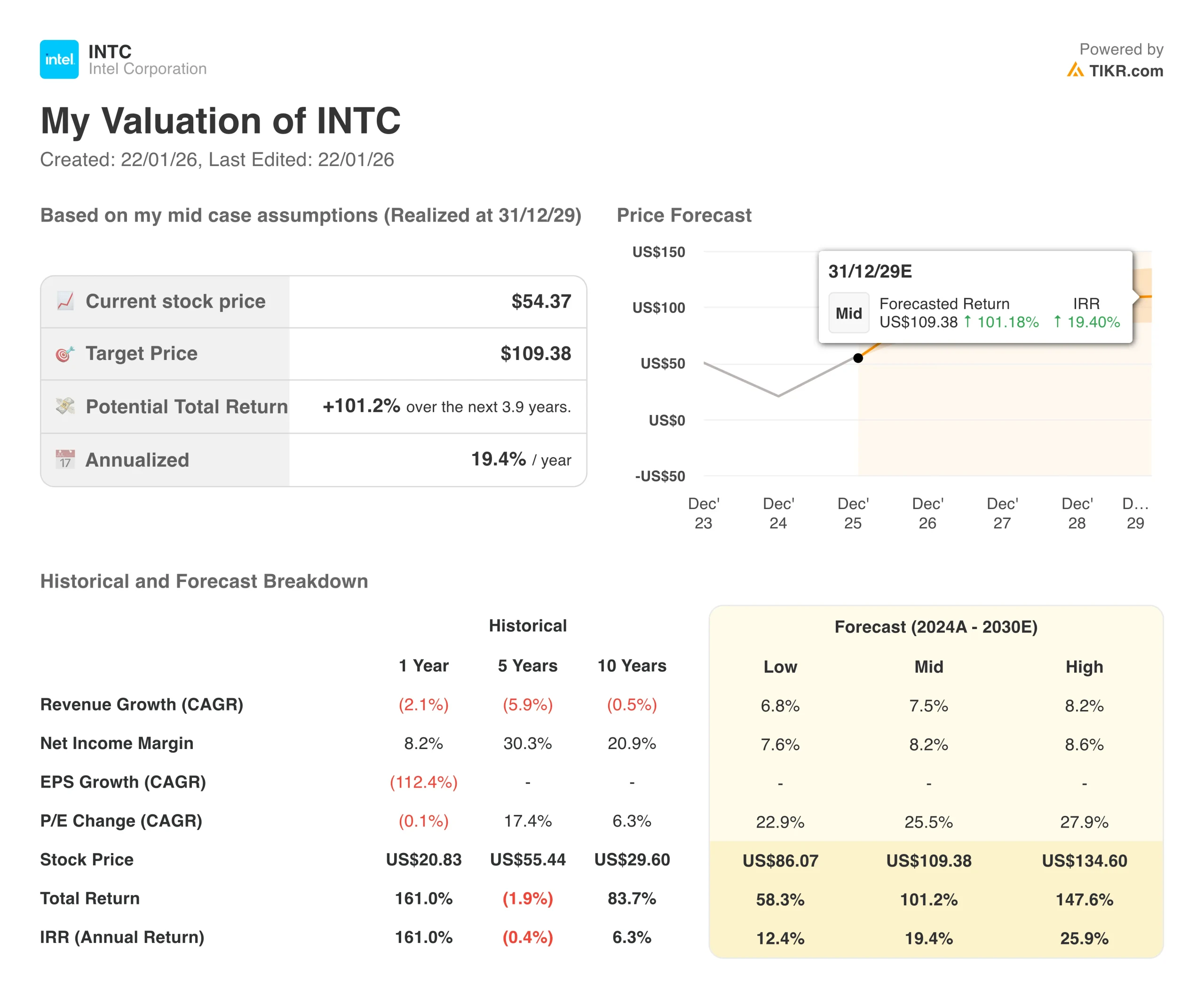

- Precio de las acciones de $INTC a 22 de enero: $54.32

- Máximo en 52 semanas: 54,60 $.

- Objetivo de precio de las acciones de $INTC: $42.46

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis)>>>

¿Qué ha pasado?

Las acciones de Intel(INTC) están siendo vapuleadas en la fase previa a la comercialización, cayendo hasta un 11% a pesar de superar las expectativas de Wall Street para los resultados del cuarto trimestre. ¿El culpable? Las decepcionantes previsiones para el trimestre en curso cogieron desprevenidos a los inversores.

La empresa registró unos ingresos de 13.700 millones de dólares en el cuarto trimestre, por encima de los 13.400 millones que esperaban los analistas. Los beneficios ajustados por acción fueron de 0,15 dólares, casi el doble de los 0,08 dólares estimados por el consenso. Estas cifras parecían sólidas a primera vista.

Pero entonces llegaron las previsiones.

- Intel proyectó unos ingresos para el primer trimestre de entre 11.700 y 12.700 millones de dólares, con un punto medio de 12.200 millones de dólares, por debajo de los 12.510 millones de dólares que esperaban los analistas.

- Peor aún, la empresa espera alcanzar el punto de equilibrio en los beneficios ajustados por acción, por debajo de los 0,05 dólares que esperaban los analistas.

El director financiero, David Zinsner, explicó a la CNBC que las débiles previsiones se deben a las limitaciones de suministro. En pocas palabras, Intel no tiene suficientes chips para satisfacer la demanda estacional en el primer trimestre. Añadió que la oferta debería mejorar a partir del segundo trimestre.

En la conferencia sobre resultados, el Consejero Delegado Lip-Bu Tan profundizó en los problemas de suministro. Dijo que la empresa está trabajando para mejorar el rendimiento de la producción, es decir, el porcentaje de chips que salen de la fábrica funcionando correctamente. Aunque los rendimientos están cumpliendo los objetivos internos de Intel, Tan admitió que "siguen estando por debajo de lo que quiero que estén".

Las decepcionantes perspectivas son un duro trago para los inversores que se habían subido a las acciones de Intel. Las acciones se habían revalorizado un 147% en el último año gracias al creciente optimismo sobre los esfuerzos de reconversión de la empresa y su negocio de fundición.

Gran parte de ese entusiasmo se centraba en la tecnología de fabricación 18A de Intel, que compite con el vanguardista proceso de 2nm de Taiwan Semiconductor.

Tan afirmó a principios de este mes que 18A "superó los resultados" de 2025, lo que sugiere que la tecnología está lista para la producción de grandes volúmenes. Intel ya utiliza 18A para fabricar sus procesadores Core Ultra Serie 3 para portátiles.

Pero los inversores también esperaban oír hablar de clientes externos, empresas que pagarían a Intel por fabricar sus chips en sus fábricas.

Zinsner dijo a CNBC que los clientes de la tecnología 14A de nueva generación de Intel deberían materializarse en la segunda mitad de 2026, aunque advirtió que Intel probablemente no anunciará estos acuerdos públicamente.

"Una vez que los tengamos, tendremos que empezar a gastar realmente capital en el frente 14A, y así es como lo sabremos", dijo Zinsner.

El negocio de fundición generó unos ingresos de 4.500 millones de dólares durante el cuarto trimestre, aunque gran parte de ellos proceden de la fabricación de los propios chips de Intel en lugar de chips para clientes externos.

Las ventas de chips de Intel para centros de datos e inteligencia artificial alcanzaron los 4.700 millones de dólares en el cuarto trimestre, un 9% más que en el mismo periodo del año anterior. Este crecimiento refleja la fuerte demanda de procesadores para servidores de Intel a medida que las empresas construyen infraestructuras de IA.

Tan subrayó que las CPU son cada vez más importantes en los sistemas de IA, no sólo los aceleradores especializados en IA como las GPU de Nvidia.

Por otro lado, el Client Computing Group de Intel -que vende chips para portátiles y ordenadores de sobremesa- registró unos ingresos de 8.200 millones de dólares, un 7% menos que el año anterior.

Lo que el mercado nos dice sobre las acciones de Intel

La brutal caída de las acciones de Intel dice todo lo que hay que saber: los inversores habían valorado unas perspectivas mucho más sólidas para 2026, y la limitación de la oferta desinfló rápidamente esas expectativas.

Las acciones de Intel habían experimentado una subida increíble, de casi el 150% en el último año. Ese repunte se basó en la fe en que el CEO Lip-Bu Tan podría ejecutar un cambio exitoso después de asumir el cargo en marzo de 2025. Entre los recortes de costes, las alianzas estratégicas con Nvidia y el gobierno de EE.UU. y los avances en fabricación avanzada, la narrativa era convincente.

Pero la presentación de resultados del jueves puso de manifiesto una dura realidad.

- Intel sigue sin poder producir suficientes chips para satisfacer toda la demanda que está experimentando, sobre todo en el lucrativo mercado de los centros de datos.

- La compañía está dando prioridad a los chips para servidores frente a los chips para PC con su oferta limitada, lo que explica por qué se espera que los ingresos de Client Computing caigan más bruscamente que los ingresos de Data Center en el primer trimestre.

Los problemas de rendimiento mencionados por Tan son especialmente preocupantes. Mejorar el rendimiento es crucial para aumentar la producción y reducir costes. Si Intel no puede aumentar los rendimientos rápidamente, podría tener dificultades para capitalizar el auge de la IA que impulsa la demanda tanto de CPU tradicionales como de chips personalizados.

También está la cuestión de la fundición. Intel ha realizado importantes inversiones para crear un negocio de fabricación de chips para otras empresas, posicionándose como una alternativa estadounidense a Taiwan Semiconductor.

El gobierno estadounidense ha invertido miles de millones en Intel como parte de esta estrategia, convirtiéndose en el mayor accionista de la empresa con una participación de 8.900 millones de dólares. NVIDIA ha invertido otros 5.000 millones de dólares.

Pero Intel aún no ha conseguido el tipo de cliente externo de renombre que validaría esta estrategia. Sin dar nombres, Zinsner sugirió que esos acuerdos llegarán en la segunda mitad de 2026. Los inversores estarán atentos, pero mientras tanto, tendrán que esperar.

Las débiles previsiones para el primer trimestre también suscitan dudas sobre si Intel podrá mantener el impulso en su negocio de centros de datos.

Está claro que la demanda existe: los hiperescaladores y las empresas están actualizando los servidores para gestionar las cargas de trabajo de IA. Pero si Intel no puede suministrar los chips, ese negocio podría pasar a su rival AMD.

En el lado positivo, Intel superó las expectativas del cuarto trimestre por quinto trimestre consecutivo, lo que demuestra cierta consistencia en la ejecución. La compañía también generó 2.200 millones de dólares en flujo de caja libre ajustado en el cuarto trimestre y espera un flujo de caja libre positivo para todo el año 2026.

Aún así, con unos márgenes brutos de sólo el 34,5% previstos para el primer trimestre -muy por debajo de los niveles superiores al 40% que Intel necesita para ser realmente rentable-, el camino de vuelta a la salud financiera sigue siendo largo e incierto. Los inversores están perdiendo claramente la paciencia con los plazos.

Calcule el valor razonable de una empresa al instante (gratis con TIKR) >>>

¿Cuánto pueden subir las acciones de Intel a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!