Puntos clave:

- El restablecimiento de "Win Now": El nuevo Consejero Delegado, Elliott Hill (el "becario a Consejero Delegado"), ha puesto en marcha la estrategia "Win Now", que consiste en "redimensionar" agresivamente el negocio de Clásicos para dejar espacio a nuevas innovaciones.

- Vientos en contra en China: La dirección admite que la recuperación en China es un "camino más largo" y requiere una "nueva forma de pensar" en relación con su huella digital y monomarca.

- Proyección de precios: El modelo de valoración apunta a un objetivo de 93 dólares para 2030, suponiendo que el cambio de tendencia se consolide.

- Rentabilidad moderada: A pesar del potencial alcista, el modelo implica una modesta rentabilidad anualizada del 8,3%, lo que indica que la acción puede ser "dinero muerto" hasta que el crecimiento vuelva a acelerarse.

Nike(NKE) está intentando uno de los cambios más sonados de la historia del comercio minorista.

Tras perder terreno frente a advenedizos como On y Hoka, la empresa ha recuperado al veterano Elliott Hill para enderezar el rumbo.

Su plan "Win Now" ya está en marcha.

En el último trimestre, Nike redujo agresivamente sus franquicias "clásicas" (como Air Force 1) para arreglar el mercado y hacer sitio a nuevos lanzamientos como Structure 26 y la plataforma de bienestar Nike Mind.

Norteamérica está dando las primeras señales de vida, con un crecimiento significativo que vuelve a través de socios mayoristas.

Sin embargo, las cifras siguen siendo feas.

Los ingresos a largo plazo se han reducido a 46.500 millones de dólares, y la empresa está luchando contra "vientos en contra transitorios" en los márgenes a medida que liquida el inventario antiguo.

Con las acciones cotizando a 65 dólares, los inversores se preguntan: ¿Se trata del fondo o de una trampa de valor?

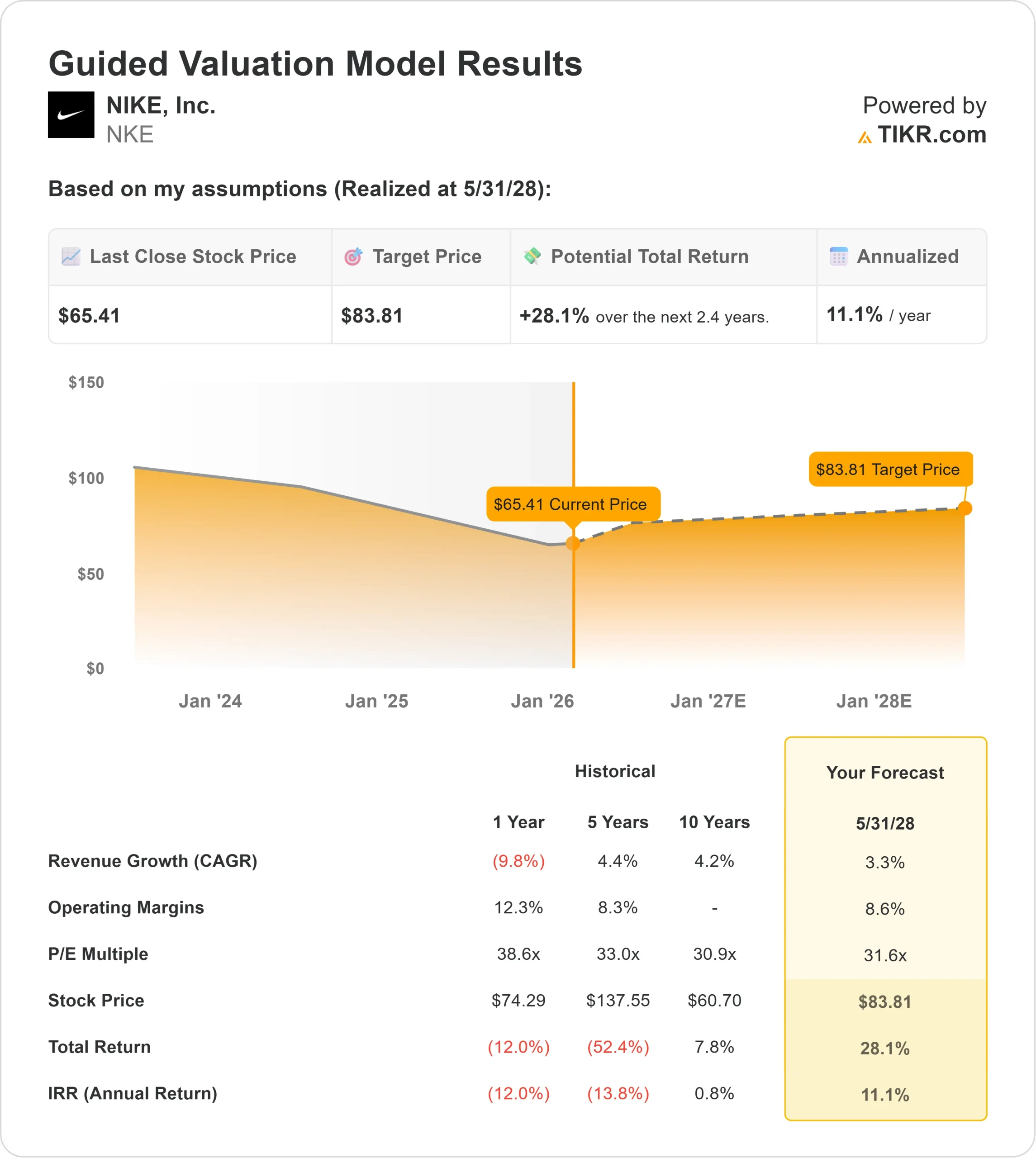

Lo que dice el modelo para las acciones de NKE

Este análisis evalúa el potencial de Nike hasta 2030, sopesando el inmenso poder de la marca frente a sus actuales dificultades de crecimiento.

El modelo señala un "Mantener".

Utilizando una previsión de crecimiento de los ingresos (CAGR) del 3,3% y un margen de beneficio neto del 6,7%, el modelo apunta a un precio objetivo de 93 dólares en mayo de 2030.

Esto implica una rentabilidad anualizada del 8,3% desde los niveles actuales.

Aunque positiva, esta rentabilidad apenas supera la media histórica del mercado, lo que sugiere que los inversores no están recibiendo una "prima de riesgo" suficiente para esperar el cambio de tendencia.

Wall Street es ligeramente más optimista a corto plazo.

El objetivo medio de la calle es de unos 77 dólares para enero de 2027, lo que implica un alza del 17% en los próximos 12 meses, ya que los analistas apuestan por una recuperación más rápida.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de NKE:

1. Crecimiento de los ingresos: 3.3%

Los días de crecimiento de dos dígitos parecen haber terminado por ahora.

Aunque Norteamérica se está estabilizando, China sigue siendo un lastre.

La dirección ha declarado explícitamente que "no está sucediendo al nivel o al ritmo que necesitamos" en China, lo que obliga a un reajuste estratégico.

El modelo prevé una modesta CAGR del 3,3%, suponiendo que las nuevas innovaciones de "Air" puedan compensar el declive de las franquicias heredadas.

2. Márgenes de explotación: 6,7% (Neto)

La rentabilidad está bajo presión.

Las acciones "Win Now" implican fuertes inversiones en marketing (un aumento significativo para reavivar la marca) y "vientos en contra estructurales" derivados de los aranceles y los costes de los productos.

Aunque los márgenes brutos se mantienen en el 41,1%, el coste del cambio de rumbo está presionando la cuenta de resultados.

El modelo asume que los márgenes netos de ingresos promediarán el 6,7%, lo que refleja un negocio que está gastando mucho para recuperar cuota de mercado.

3. Múltiplo PER de salida: 31,6x

Nike cotiza actualmente a un PER futuro de aproximadamente 34,5 veces, una prima que refleja su condición de "blue chip" más que su actual tasa de crecimiento.

El modelo asume un múltiplo de salida de 31,6x para 2030.

Este múltiplo supone que el mercado seguirá tratando a Nike como un bien de consumo básico de primera calidad, incluso con un crecimiento más lento. Si el mercado vuelve a valorar a Nike como un valor de ropa estándar (más cerca de 20-25 veces), la desventaja podría ser significativa.

¿Qué pasa si las cosas van mejor o peor?

El "caso base" ofrece rendimientos equivalentes a los del mercado, pero la varianza es elevada en función del éxito de la cartera de nuevos productos (se trata de estimaciones, no de rendimientos garantizados).

- Caso bajo: Si la marca no logra resonar entre la Generación Z, el modelo apunta a un objetivo de 93 dólares (caso base) o potencialmente inferior, arriesgándose a obtener rendimientos constantes pero poco emocionantes.

- Caso medio: Si la estrategia "Win Now" estabiliza el barco, el modelo apunta a una rentabilidad total del 42% para 2030.

- Caso alto: Si Nike vuelve a registrar un crecimiento de dos dígitos, la acción podría alcanzar los 136 dólares, con una fuerte rentabilidad anual del 18,3%.

¿Cuánto pueden subir las acciones de NKE desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!