Principales conclusiones:

- Potencia mundial: Vinci (DG) está que arde, con un aumento de los ingresos del 3% en el primer semestre impulsado por un aumento del 11% en Vinci Airports y un sólido crecimiento en Energy Solutions.

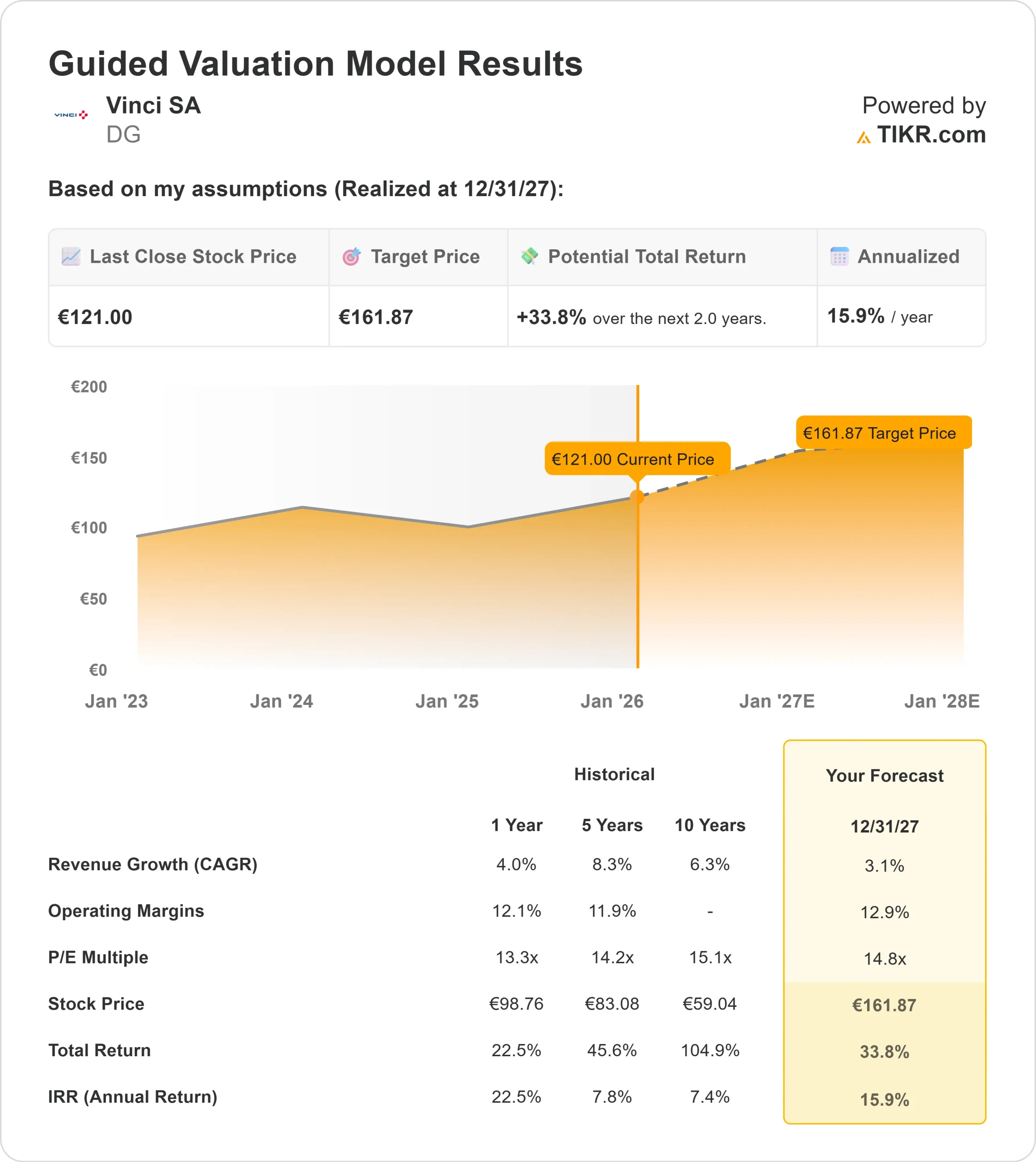

- Proyección de precios: Nuestro modelo proyecta que el valor podría subir hasta 161 euros por acción en diciembre de 2027.

- Rentabilidad prevista: Este objetivo implica una atractiva rentabilidad anualizada del 15,9%, lo que sugiere que el mercado está infravalorando el potencial de crecimiento a largo plazo de la empresa.

- Transición energética: La empresa está pivotando con éxito hacia la energía verde, con su división Cobra IS asegurando proyectos renovables masivos, incluyendo una APP de 35 años para la transmisión eléctrica en Australia.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos con el nuevo modelo de valoración de TIKR (gratuito).>>>

Vinci(DG), el gigante francés de las concesiones y la construcción, opera con un modelo de negocio muy diversificado que le proporciona resistencia frente a los ciclos económicos. En el primer semestre de 2025, los ingresos alcanzaron casi 35.000 millones de euros, con un crecimiento del 3% a pesar de una elevada base de comparación.

Aunque el segmento de la construcción experimentó un ligero descenso, éste se vio compensado con creces por el auge del negocio de las concesiones. El tráfico de Vinci Airports creció en 14 países, impulsando los ingresos un 11%.

Sin embargo, el valor ha tenido que hacer frente a la incertidumbre política en Francia y a un nuevo recargo del impuesto de sociedades que ha afectado al beneficio neto en 293 millones de euros.

Con la acción cotizando a 121 euros, estos problemas fiscales temporales pueden haber creado una oportunidad de compra para los inversores a largo plazo.

Lo que dice el modelo para las acciones DG

Hemos evaluado el potencial de Vinci hasta 2027, teniendo en cuenta la continua recuperación de los viajes en todo el mundo y el crecimiento estructural de su división de energía.

Nuestro modelo señala una "Compra fuerte". Utilizando una previsión de crecimiento de los ingresos del 3,1% (CAGR) y unos márgenes operativos del 12,9%, el modelo proyecta que la acción podría alcanzar los 161 euros a finales de 2027.

Esto implica una rentabilidad anualizada del 15,9% en los próximos dos años.

Este perfil de rentabilidad es excepcional para una acción industrial de gran capitalización, lo que sugiere que la valoración actual se ha desconectado del poder de los beneficios de la empresa.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de DG:

1. Crecimiento de los ingresos: 3.1%

El crecimiento es amplio pero moderado.

Vinci Airports sigue destacando, con crecimientos de dos dígitos en Japón, México y Budapest. También se espera que la integración del aeropuerto de Edimburgo contribuya significativamente en la segunda mitad del año.

En Energía, la división Cobra IS está aprovechando la transición ecológica. Recientemente ha cerrado la financiación de un importante proyecto de transmisión en Australia, que incluye 240 kilómetros de líneas eléctricas.

Prevemos un crecimiento constante de los ingresos del 3,1% CAGR hasta 2027, impulsado por los aumentos de precios en las autopistas de peaje (indexados a la inflación) y el crecimiento del volumen en aeropuertos y energía.

2. Márgenes operativos: 12.9%

Vinci está mejorando estructuralmente sus márgenes a medida que el negocio de Concesiones, de alto margen, crece más rápidamente que el de Construcción, de menor margen.

La dirección señaló que el beneficio de explotación de las actividades ordinarias (ROPA) aumentó un 11,9% en el primer semestre, con una expansión de los márgenes en la mayoría de las divisiones. Sólo en Vinci Airports los márgenes mejoraron significativamente con el retorno del tráfico.

Prevemos que los márgenes operativos aumenten hasta el 12,9%, reflejando este cambio favorable del mix y las eficiencias operativas en curso.

3. Múltiplo PER de salida: 14,8x

Vinci cotiza actualmente a aproximadamente 13,3 veces los beneficios, un nivel relativamente bajo en comparación con su historia y la calidad de sus activos.

Nuestro modelo asume un múltiplo de salida de 14,8 veces para 2027.

Hemos elegido un múltiplo que representa una modesta revalorización. A medida que el mercado digiere el impacto puntual de la subida de impuestos en Francia y vuelve a centrarse en los contratos de infraestructuras a largo plazo de la empresa, que ofrecen protección frente a la inflación, creemos que los inversores estarán dispuestos a pagar una prima ligeramente superior.

Construya su propio modelo de valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

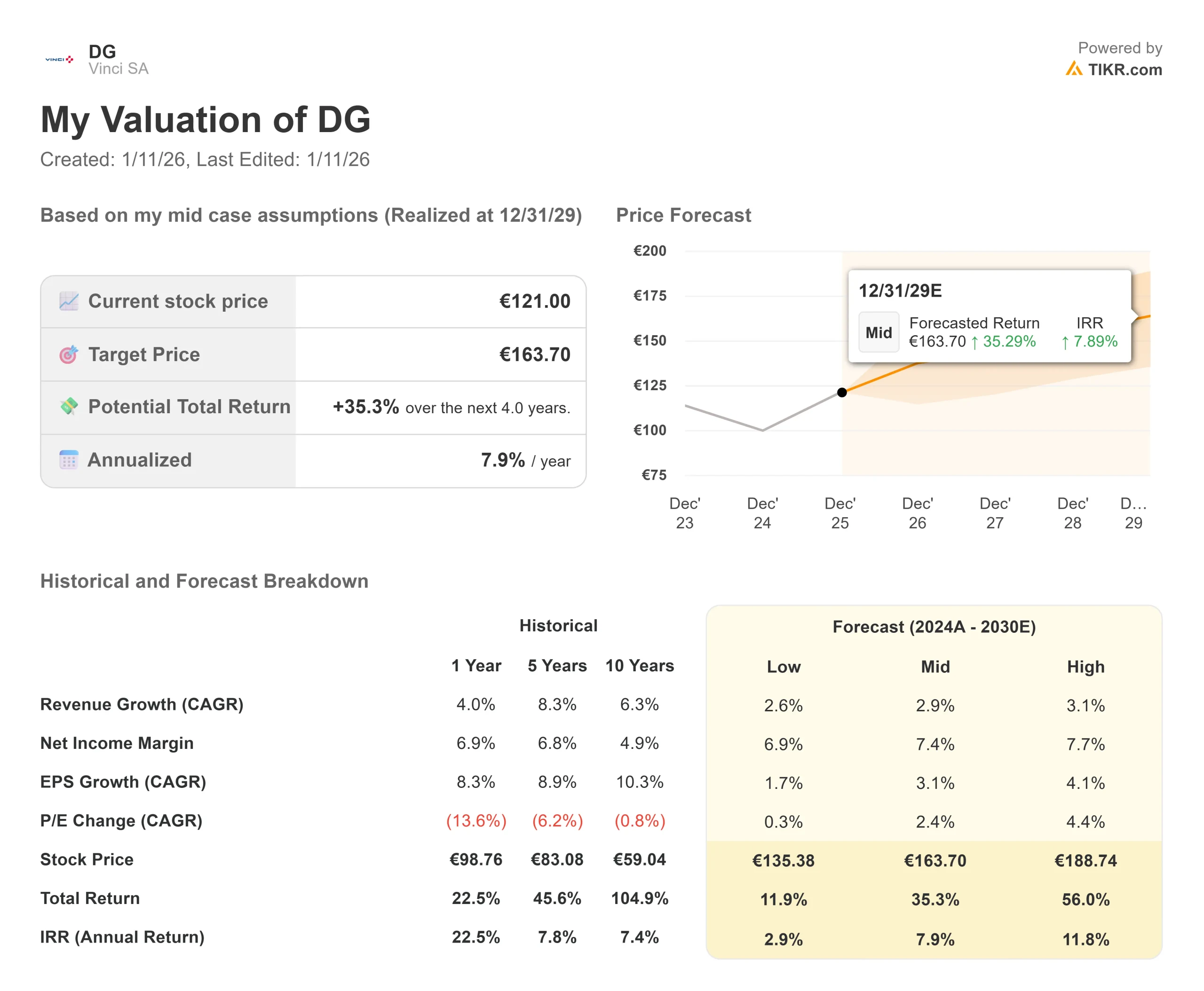

Incluso en escenarios conservadores, el valor parece resistente (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: Si la demanda de viajes se ralentiza o los impuestos aumentan aún más, la acción aún podría ofrecer una rentabilidad anual del 2,9% (preservando el capital).

- Caso medio (a largo plazo): Hasta 2029, incluso con estimaciones conservadoras, proyectamos una sólida rentabilidad anual del 7,9%.

- Caso alto: Si los proyectos energéticos se aceleran y los márgenes crecen más rápido de lo previsto, la rentabilidad podría alcanzar el 11,8% anual en el horizonte de 5 años más largo.

¿Cuánto pueden subir las acciones de Vinci a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!