Aspectos clave:

- Trayectoria de los ingresos: Disney obtuvo unos 94.000 millones de dólares de ingresos acumulados, con un crecimiento cercano al 5% apoyado por los precios del streaming y la demanda de los parques.

- Recuperación de márgenes: Los márgenes operativos cercanos al 20% reflejan el control de costes y la mejora de la economía del streaming tras la reestructuración anterior.

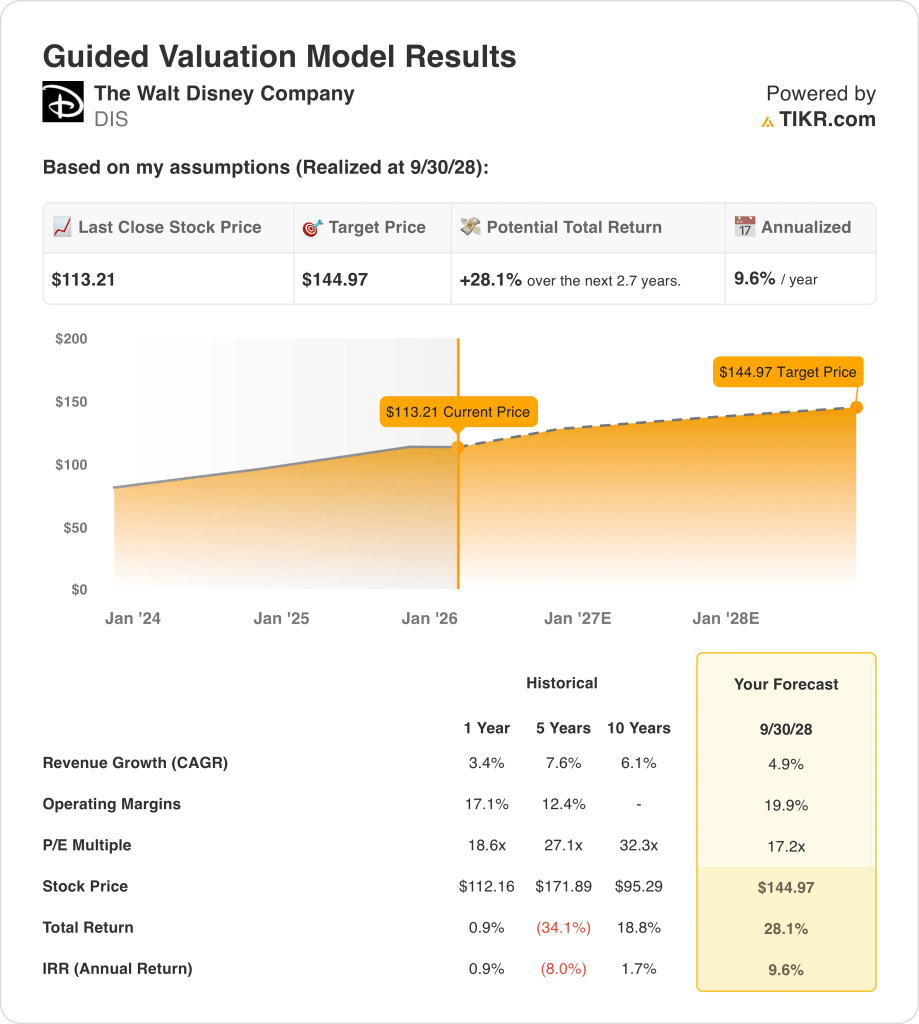

- Proyección de precios: Según las hipótesis de valoración, las acciones de Disney podrían alcanzar unos 145 dólares en 2028, frente a un precio actual cercano a 113 dólares.

- Perfil de rentabilidad: Esto implica una subida total de aproximadamente el 28%, lo que se traduce en una rentabilidad anualizada de alrededor del 10% en los próximos 3 años.

The Walt Disney Company(DIS) es un gigante mundial del entretenimiento, los deportes y las experiencias que generó más de 94.000 millones de dólares de ingresos el año pasado a través de redes de medios, streaming y parques.

Los recientes cambios de liderazgo en Lucasfilm y una nueva organización de marketing empresarial agudizan la ejecución creativa mientras Disney reestructura las prioridades de contenido, marca y distribución.

Las acciones de Disney generaron unos 2.000 millones de dólares de beneficios netos trimestrales con márgenes operativos cercanos al 15%, lo que refleja la mejora de la eficiencia en las operaciones de streaming y parques.

El crecimiento de los ingresos, cercano al 5%, se apoya en el aumento de los precios del streaming, los acuerdos de distribución de ESPN y la asistencia a los parques, mientras que el aumento de los márgenes se debe a la disciplina de costes y la racionalización de los contenidos.

Incluso con unos márgenes operativos cercanos al 20% y una valoración cercana a 17 veces los beneficios, la acción sigue reflejando cautela en torno a la consistencia de la ejecución.

Qué dice el modelo para las acciones de DIS

Hemos evaluado las perspectivas de Disney basándonos en una escala de streaming estable, la generación de efectivo de los parques y la mejora de la disciplina operativa en los principales segmentos de entretenimiento.

Suponiendo un crecimiento de los ingresos del 4,9%, unos márgenes operativos del 19,9% y un múltiplo de salida de 17,2 veces, el modelo implica un precio de 144,97 dólares por acción.

Esto equivale a una rentabilidad total del 28,1%, o una rentabilidad anualizada del 9,6% hasta septiembre de 2028.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite enchufar sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P / E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de DIS:

1. Crecimiento de los ingresos: 4.9%

Las acciones de Disney generaron unos 94.000 millones de dólares en ingresos en el periodo de un año a otro, con un crecimiento anual del 3% y una tasa compuesta anual anual del 8% a cinco años, lo que refleja la madurez de la escala en medios y experiencias.

La reciente estabilidad de los ingresos refleja la normalización de la asistencia a los parques y la reducción de las pérdidas por streaming, compensadas por la ralentización de la publicidad en televisión lineal y la presión de las cadenas deportivas.

El crecimiento futuro depende de la rentabilidad del streaming, la disciplina de precios en los parques y la monetización de los contenidos, más que de la expansión de abonados o de un agresivo despliegue internacional.

La previsión de crecimiento de los ingresos del 4,9% equilibra la demanda normalizada de los parques con contribuciones estables del streaming y las licencias.

2. Márgenes de explotación: 19.9%

Los márgenes operativos de Disney se han situado recientemente en torno al 17%, recuperándose de los mínimos anteriores gracias a la reducción de costes y a la disminución sustancial de las pérdidas por streaming.

La mejora de los márgenes refleja un menor crecimiento del gasto en contenidos, la disciplina de precios de ESPN y unos ingresos de parques con mayores márgenes que apoyan la rentabilidad consolidada.

La mejora depende de que se mantenga el umbral de rentabilidad del streaming y de la capacidad de fijación de precios de los parques, mientras que los riesgos incluyen la inflación de los derechos deportivos y el carácter cíclico de la publicidad.

Los márgenes operativos del 19,9% reflejan estructuras de costes normalizadas sin asumir la rentabilidad de los medios de comunicación en el ciclo máximo.

3. Múltiplo PER de salida: 17,2x

Disney cotiza actualmente cerca de 19 veces los beneficios, por debajo de los máximos históricos por encima de 27 veces durante un crecimiento más fuerte y un impulso más claro de los beneficios.

La cautela de los inversores refleja el declive de los medios de comunicación heredados, el riesgo de ejecución del streaming y la intensidad de capital, a pesar de la mejora de las tendencias del flujo de caja libre.

La valoración presupone estabilidad de beneficios y una asignación disciplinada de capital, más que una nueva expansión de los múltiplos de crecimiento.

Sobre la base de las estimaciones del consenso de la calle, un múltiplo de salida de 17,2× respalda un precio objetivo de 144,97 $ y una rentabilidad anualizada de aproximadamente el 9,6%.

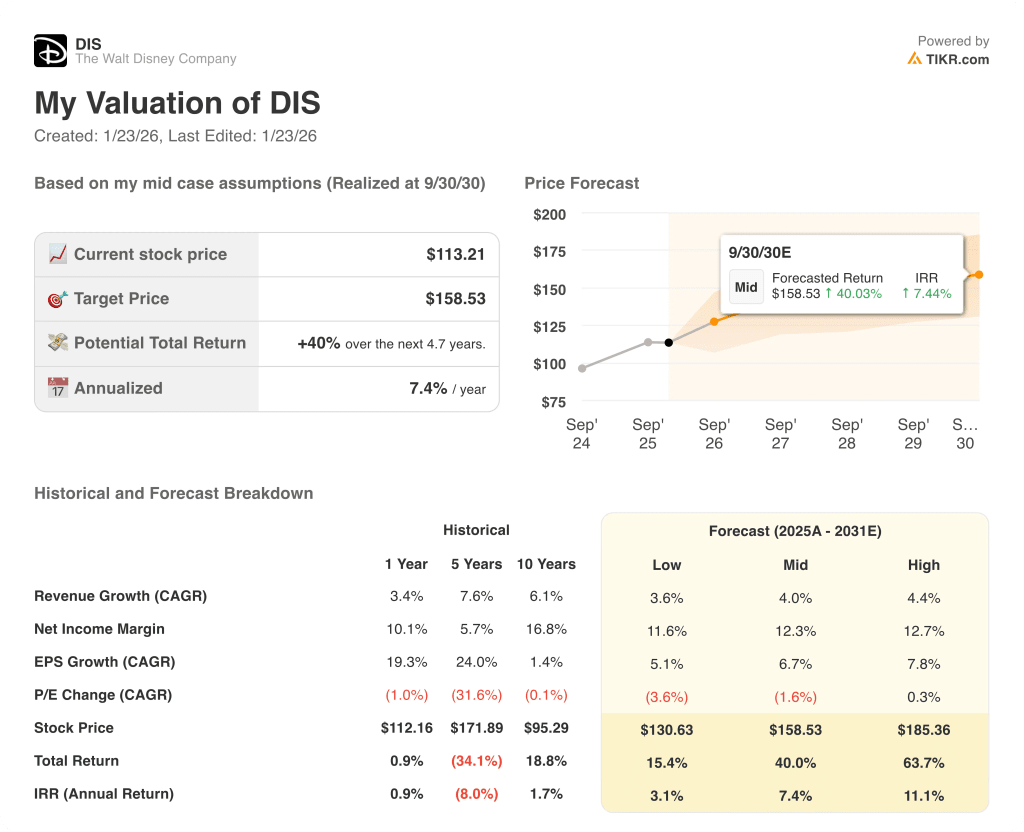

Qué ocurre si las cosas van mejor o peor?

Los resultados de las acciones de DIS dependen de la demanda de parques, la rentabilidad del streaming y la disciplina de contenidos, lo que crea múltiples vías de ejecución hasta el año fiscal 2030.

- Caso bajo: Si la presión de los medios persiste y los parques se suavizan, los ingresos crecen en torno al 3,6% con márgenes cercanos al 11,6% → rentabilidad anualizada del 3,1%.

- Caso medio: Si los parques se estabilizan y el streaming alcanza el umbral de rentabilidad, los ingresos crecen cerca del 4,0% y los márgenes mejoran hacia el 12,3% → 7,4% de rentabilidad anualizada.

- Caso alto: Si los beneficios del streaming escalan y los precios de los parques se mantienen, los ingresos alcanzan alrededor del 4,4% con márgenes cercanos al 12,7% → 11,1% de rentabilidad anualizada.

Cuánto recorrido alcista tiene a partir de aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!