Principales conclusiones:

- Motor de crecimiento: Eli Lilly obtuvo unos ingresos de 59.000 millones de dólares en los últimos doce meses, lo que refleja la fuerte demanda en las áreas de diabetes, obesidad y oncología.

- Ampliación de márgenes: Los márgenes de explotación alcanzaron aproximadamente el 44%, lo que pone de relieve los beneficios de escala de las terapias GLP-1 de alto margen y el disciplinado crecimiento de los gastos.

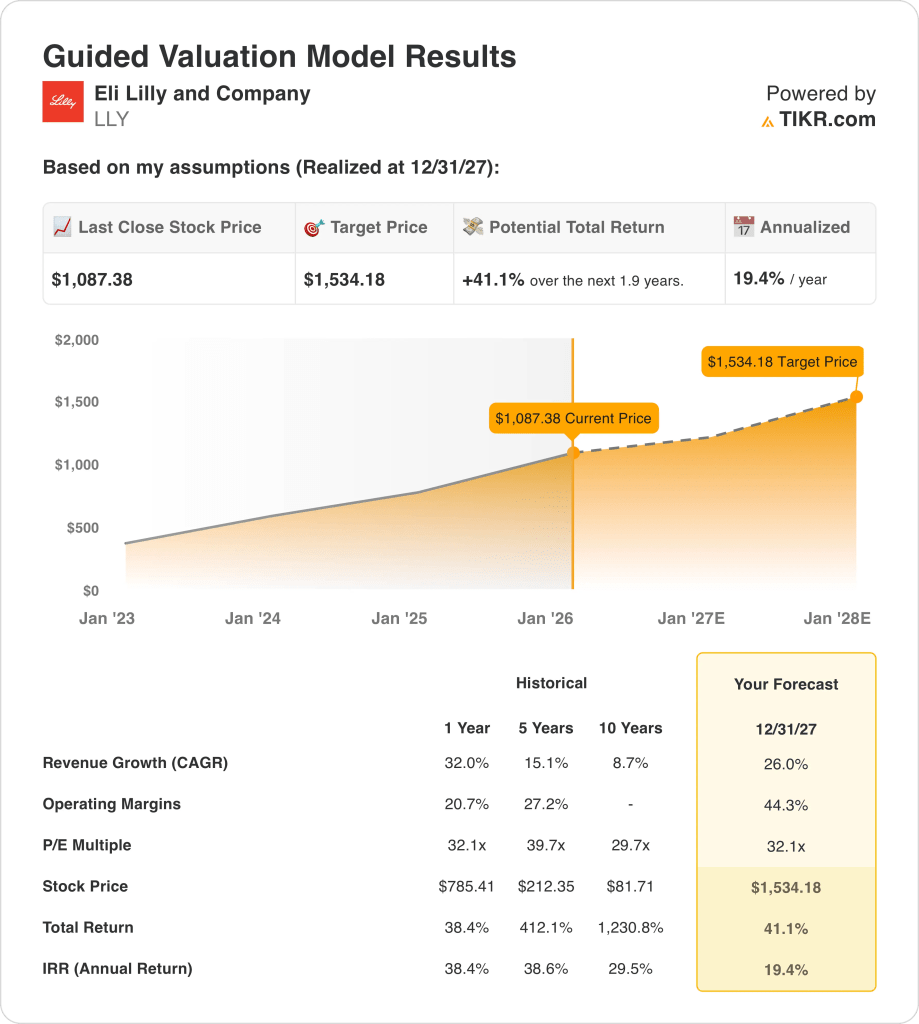

- Precio objetivo: Sobre la base de las hipótesis actuales de crecimiento y rentabilidad, las acciones de Eli Lilly podrían alcanzar los 1.534 dólares a finales de 2027.

- Perfil de rentabilidad: Este objetivo implica una rentabilidad total del 41% desde los 1.087 dólares, lo que se traduce en una rentabilidad anualizada del 19% a lo largo de aproximadamente dos años.

Eli Lilly and Company(LLY) desarrolla productos farmacéuticos de marca, generando unos 59.000 millones de dólares en ingresos LTM procedentes de tratamientos contra la diabetes, la obesidad, la oncología y la inmunología.

Los recientes avances en el campo de la obesidad y las alianzas para el descubrimiento de fármacos impulsados por la inteligencia artificial refuerzan la cartera de productos de LLY y su posicionamiento a largo plazo en grandes mercados terapéuticos.

Las acciones de Eli Lilly obtuvieron unos ingresos netos trimestrales de aproximadamente 6.000 millones de dólares, lo que demuestra que el rápido crecimiento de los ingresos se está traduciendo en una aceleración de la rentabilidad.

Los márgenes operativos de las acciones de LLY cercanos al 44% y una capitalización bursátil superior al billón de dólares reflejan un poder de fijación de precios superior y una escala de fabricación en terapias de gran demanda.

Aunque los ingresos y los márgenes crecen con rapidez, la valoración actual plantea dudas sobre el grado de éxito de las futuras líneas de producción.

Qué dice el modelo sobre las acciones de LLY

Hemos evaluado las acciones de Eli Lilly utilizando hipótesis vinculadas a la economía a escala del GLP-1, la expansión de las líneas de producción y la demanda farmacéutica mundial sostenida.

Con un crecimiento de los ingresos del 26,0%, unos márgenes operativos del 44,3% y un múltiplo de salida de 32,1 veces, el modelo prevé que las acciones suban hasta 1.534,18 dólares.

Esto implica una rentabilidad total del 41,1%, o un 19,4% anualizado, en aproximadamente 1,9 años hasta el objetivo de 1.534,18 $.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de LLY:

1. Crecimiento de los ingresos: 26

Las acciones de Eli Lilly generaron una rápida expansión de los ingresos en los últimos años, apoyadas por las terapias contra la diabetes y la obesidad que remodelaron materialmente su base de ventas.

Los ingresos trimestrales recientes alcanzaron los 18.000 millones de dólares, un 54% más interanual, lo que confirma el impulso sostenido de la demanda en las carteras de GLP-1 y oncología.

El crecimiento futuro sigue apoyado por Mounjaro, Zepbound y los productos en fase de desarrollo, como el orforglipron, frente al escrutinio de los precios y los riesgos de la escala de fabricación.

Una hipótesis de crecimiento de los ingresos del 26% refleja una expansión continuada del volumen atenuada por la normalización tras un crecimiento excepcional impulsado por los lanzamientos.

2. Márgenes de explotación: 44.3%

Los márgenes de explotación de las acciones de LLY aumentaron considerablemente, ya que los márgenes brutos superaron el 80%, lo que refleja los beneficios de escala de los medicamentos especializados de alto valor y los productos biológicos.

Los márgenes EBIT trimestrales recientes alcanzaron aproximadamente el 45%, lo que demuestra una mejor absorción de costes a pesar de la elevada inversión en I+D y la expansión de la capacidad.

La durabilidad de los márgenes depende de que se mantengan los precios elevados y la disciplina de suministro a medida que aumentan los volúmenes de obesidad en los mercados mundiales.

Unos márgenes operativos del 44,3% equilibran la fuerte mezcla de productos con la inversión en curso en fabricación y desarrollo clínico.

3. Múltiplo PER de salida: 32,1x

Históricamente, las acciones de LLY han cotizado a múltiplos de beneficios de entre 30 y 40 veces durante periodos de crecimiento sostenido impulsado por la innovación.

La valoración actual refleja la confianza de los inversores en los flujos de caja de GLP-1 a largo plazo, compensada por la cautela en torno a la competencia, la reforma de los precios y la ejecución de la cartera de productos.

Mantener este múltiplo requiere un éxito continuado en los ensayos, aprobaciones regulatorias y un despliegue disciplinado de capital en lugar de una expansión incremental.

Un múltiplo de salida de 32,1× refleja unas expectativas equilibradas de crecimiento duradero de los beneficios sin asumir una mayor inflación de la valoración.

¿Qué ocurre si las cosas van mejor o peor?

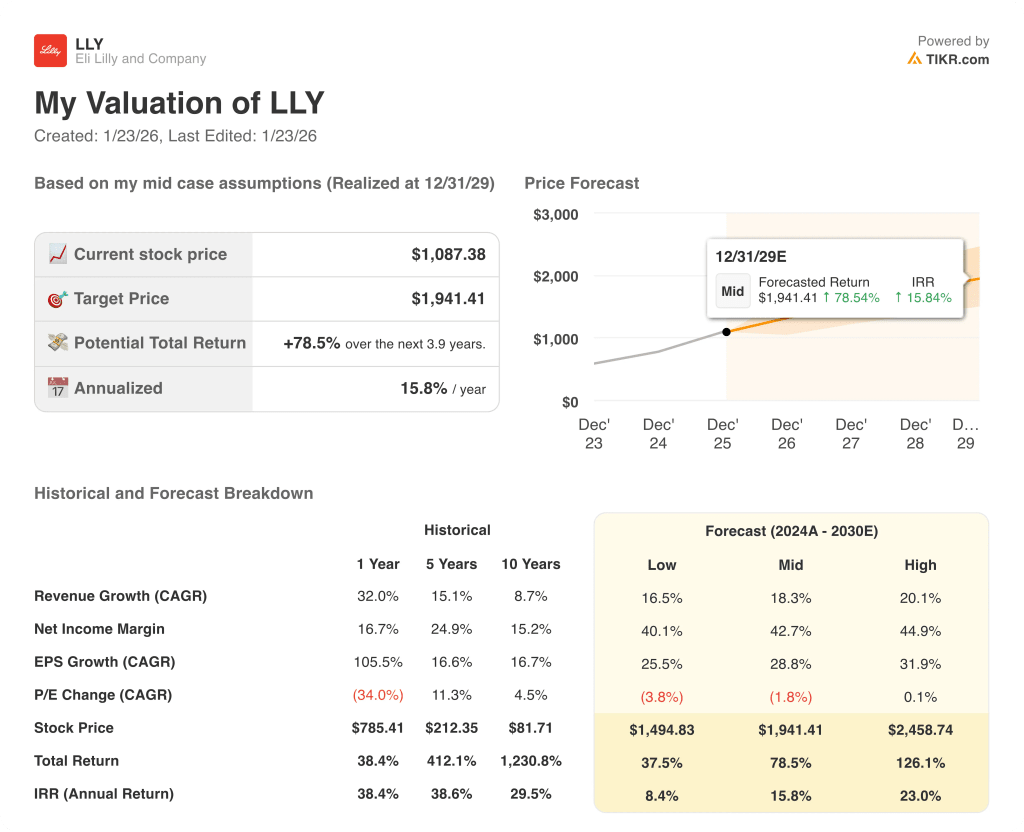

Los resultados de las acciones de Eli Lilly dependen de la durabilidad de la demanda de obesidad, la ejecución de la tubería y la disciplina de la escala de fabricación, estableciendo caminos variados hasta 2029.

- Caso bajo: Si la expansión de la oferta se ralentiza y aumenta la presión sobre los precios, los ingresos crecen en torno al 16,5% con márgenes cercanos al 40,1% → rentabilidad anualizada del 8,4%.

- Caso medio: Si la demanda de GLP-1 se mantiene y la ejecución es estable, los ingresos crecen cerca del 18,3% y los márgenes mejoran hacia el 42,7% → 15,8% de rentabilidad anualizada.

- Caso alto: Si la capacidad aumenta sin problemas y continúan las ganancias, los ingresos alcanzan alrededor del 20,1% y los márgenes se acercan al 44,9% → 23,0% de rentabilidad anualizada.

El precio objetivo intermedio de 1.941 dólares es alcanzable mediante el crecimiento del volumen y la disciplina de márgenes, sin depender de la expansión múltiple ni de la exageración del mercado.

¿Cuánto puede subir a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, básicos y bajistas para que puedas ver rápidamente si una acción parece infravalorada o sobrevalorada.

Buscas nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!