Puntos clave:

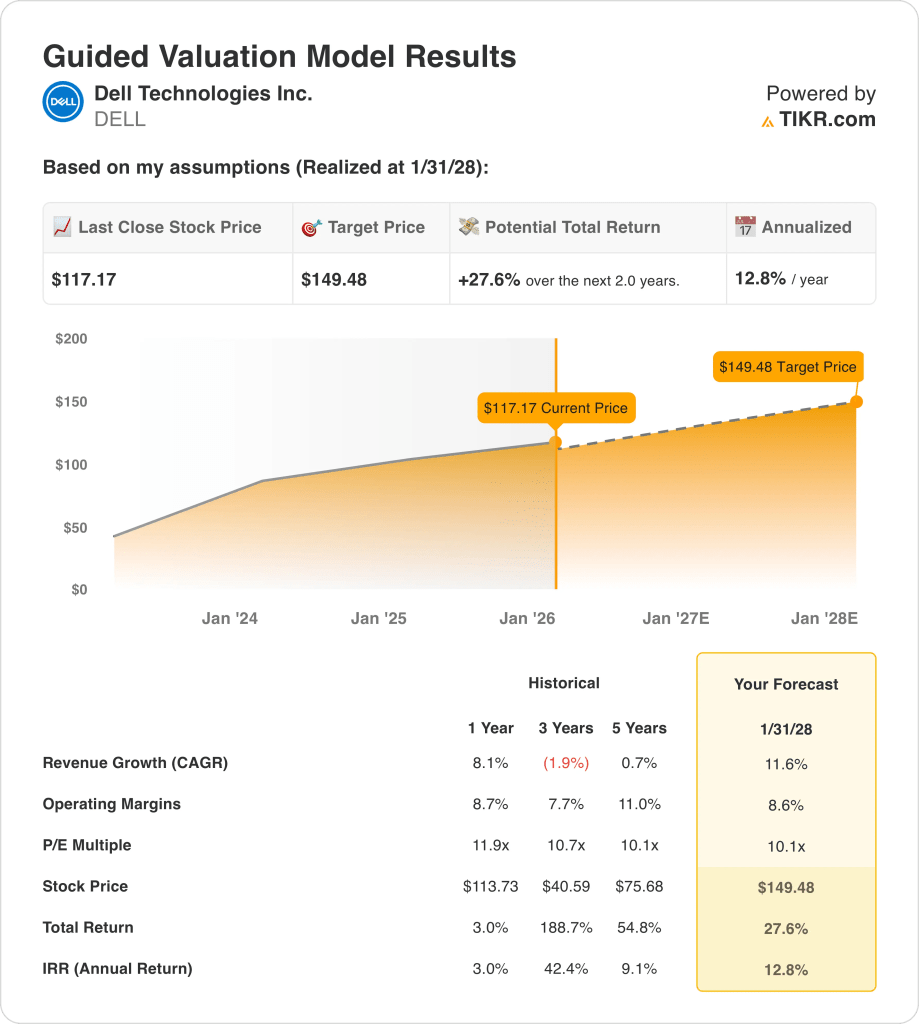

- Precio objetivo: Las acciones de Dell Technologies tienen un valor modelado de 149 dólares para 2028 basado en el crecimiento de los beneficios y un múltiplo de 10 veces el PER.

- Potencial alcista: El objetivo de 149 dólares implica una rentabilidad total del 28% desde el precio actual de 117 dólares en los próximos 2 años.

- Rentabilidad anualizada: Este escenario representa una rentabilidad anual del 13%, reflejo de la expansión de los beneficios más que de la revalorización del múltiplo.

- Perfil de beneficios: Dell Technologies opera con un margen operativo del 9%, apoyando un crecimiento constante de los beneficios en la creciente demanda de infraestructuras.

Dell Technologies(DELL) diseña y vende infraestructuras empresariales y hardware para clientes, con unos ingresos trimestrales de 27.000 millones de dólares en todos los mercados comerciales mundiales.

Las recientes revelaciones de la empresa conjunta TikTok destacaron la participación del fundador de Dell, lo que refuerza la exposición estratégica de Dell a la nube segura y la demanda de infraestructura de datos.

Las acciones de Dell registraron unos ingresos trimestrales de 27.000 millones de dólares y un beneficio por acción ajustado de 2 dólares, mostrando un apalancamiento de la rentabilidad, ya que los márgenes operativos alcanzaron el 9%.

Con una capitalización de mercado de 80.000 millones de dólares, el crecimiento de Dell depende de la demanda de servidores de IA y de los ciclos de renovación de las empresas que respaldan las ventas de infraestructuras.

A pesar del crecimiento de los beneficios y de un múltiplo conservador de 10 veces, el precio de la acción refleja cautela, dejando intacto el potencial alcista.

Qué dice el modelo sobre las acciones de DELL

Evaluamos Dell Technologies utilizando el rendimiento operativo, la eficiencia del capital y el posicionamiento de la infraestructura reflejados en su marco de valoración guiada.

Suponiendo un crecimiento de los ingresos del 11,6%, unos márgenes operativos del 8,6% y un PER de salida de 10,1x, el modelo proyecta una expansión del valor.

Este marco arroja un precio objetivo de 149,48 $, lo que representa una rentabilidad total del 27,6% y una rentabilidad anual del 12,8%.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que hemos utilizado para las acciones de DELL:

1. Crecimiento de los ingresos: 11,6%.

Los ingresos provisionales de Dell alcanzaron 104, recuperándose de descensos anteriores a medida que se estabilizaba la demanda de infraestructuras y se normalizaba el gasto empresarial en los principales mercados.

Los ingresos trimestrales de 27 destacan la recuperación del crecimiento, respaldada por la demanda de servidores de IA y los ciclos de renovación comercial en todos los segmentos.

Los riesgos para el crecimiento incluyen la demanda cíclica de PC y la variabilidad del gasto público, mientras que la visibilidad de la cartera de pedidos de las empresas y la diversificación de los mercados finales contribuyen al crecimiento.

Según las estimaciones del consenso de analistas, una hipótesis de crecimiento de los ingresos del 11,6% refleja un impulso sostenido de la infraestructura equilibrado con una exposición madura al hardware de cliente.

2. Márgenes de explotación: 8.6%

Los márgenes operativos de Dell se ampliaron hasta aproximadamente el 7 históricamente, reflejando un disciplinado control de costes y beneficios de escala a pesar de la volatilidad de los ingresos.

Los resultados recientes muestran márgenes cercanos al 9, respaldados por una combinación de infraestructuras de mayor margen y un crecimiento estable de los gastos operativos en relación con los ingresos.

Los riesgos de presión sobre los márgenes incluyen la competencia de precios y los costes de los insumos, mientras que el apoyo proviene de la combinación de servidores de IA y la contribución de los servicios.

Un margen operativo del 8,6% supone una rentabilidad normalizada por encima de las medias históricas sin requerir medidas agresivas en materia de costes.

3. Múltiplo PER de salida: 10,1x

Dell ha cotizado históricamente entre 10x y 12x beneficios durante periodos de demanda estable con una visibilidad de crecimiento moderada.

La valoración actual refleja un sentimiento de cautela a pesar de la recuperación de los beneficios, ya que los inversores sopesan el carácter cíclico y la intensidad de capital frente a la mejora de las tendencias de beneficios.

Los riesgos de expansión múltiple incluyen la ralentización macroeconómica, mientras que el apoyo procede de la consistencia de los beneficios y la disciplina del balance.

Sobre la base de las estimaciones del consenso de la calle, un múltiplo de salida de 10,1x equilibra la mejora de la ejecución con la persistente cautela del mercado.

Estas hipótesis implican un precio objetivo de 149 dólares, una rentabilidad total del 27,6% y una rentabilidad anual del 12,8%.

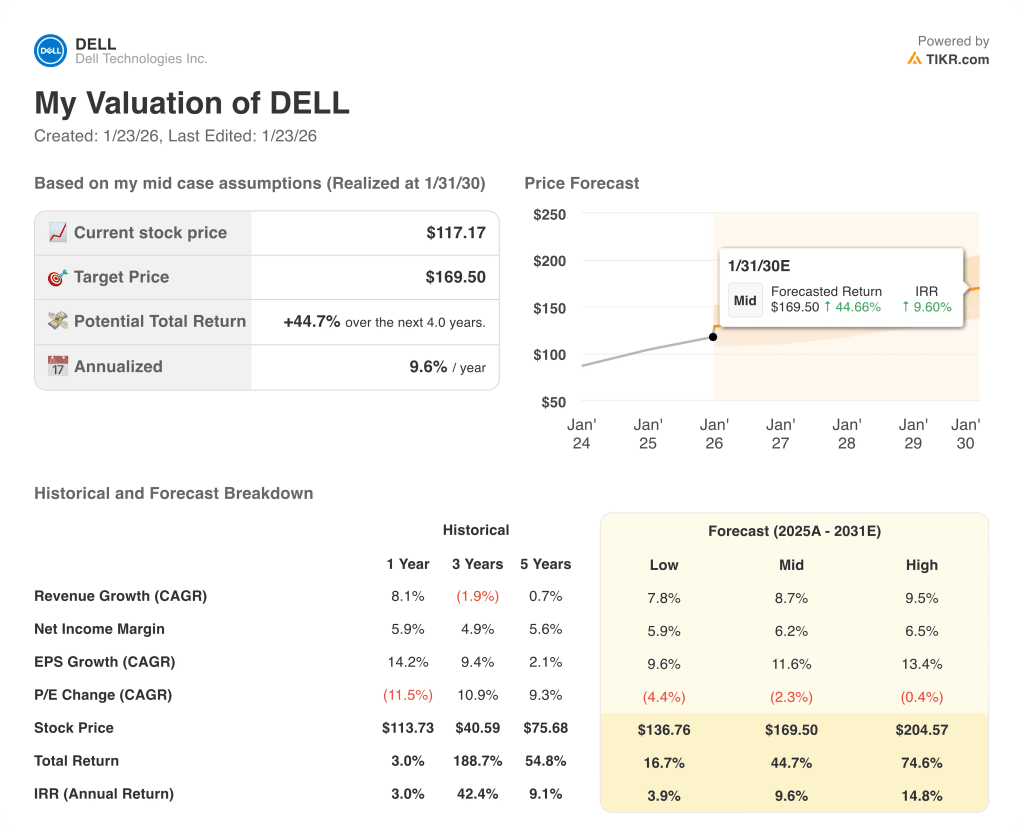

Qué ocurre si las cosas van mejor o peor?

Los resultados de las acciones de Dell dependen de la demanda de infraestructura empresarial, los ciclos de actualización de los clientes y la disciplina de costes, lo que crea un amplio rango de ejecución hasta 2030.

- Caso bajo: Si el gasto empresarial se mantiene cauteloso y los PC quedan rezagados, los ingresos crecen un 7,8% con márgenes cercanos al 5,9% → rentabilidad anualizada del 3,9%.

- Caso medio: Si la demanda de infraestructuras básicas se mantiene y la ejecución es estable, los ingresos crecen un 8,7% y los márgenes alcanzan el 6,2% → 9,6% de rentabilidad anualizada.

- Caso alto : Si los servidores de IA escalan y mejora la eficiencia de costes, los ingresos alcanzan el 9,5% con márgenes cercanos al 6,5% → 14,8% de rentabilidad anualizada.

El precio objetivo medio de 169,50 dólares es alcanzable mediante la consistencia en la ejecución y el crecimiento de los beneficios, sin requerir la expansión del múltiplo de valoración o el entusiasmo del mercado.

¿Cuánto puede subir a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!