Puntos clave:

- Más allá del smartphone: Qualcomm se apresura a diversificarse y aspira a obtener unos ingresos de 22.000 millones de dólares de fuentes "no relacionadas con los teléfonos móviles", como la automoción y el IoT, para el año fiscal 2029.

- La apuesta por la inferencia de IA: El CEO Cristiano Amon ataca el mercado de los centros de datos con los chips Cloud AI 100, AI 200 y AI 250, posicionándolos como alternativas eficientes para la inferencia a gran escala.

- Proyección de precios: El modelo de valoración apunta a un objetivo de 184 dólares para 2028, lo que sugiere que la acción se acerca a su valor razonable.

- Rendimientos modestos: Con una rentabilidad anualizada implícita del 5,8%, el modelo señala un "Mantener", lo que indica que los inversores están pagando un precio justo por un crecimiento moderado.

Qualcomm(QCOM) está luchando por demostrar que es algo más que un valor para teléfonos inteligentes.

Con la maduración del mercado de los teléfonos móviles, el consejero delegado Cristiano Amon está orientando la empresa hacia la tecnología inteligente conectada.

La estrategia gira en torno a dos grandes apuestas: Automoción e IA.

En automoción, el Snapdragon Digital Chassis se ha convertido en un estándar del sector, impulsando una fuente de ingresos que se está convirtiendo rápidamente en ventas.

En IA, Qualcomm desafía el dominio de Nvidia en inferencia (ejecución de modelos de IA) con sus nuevos procesadores AI200 y AI250, con el objetivo de captar la "parte de descodificación" de las cargas de trabajo de los centros de datos.

Desde el punto de vista financiero, la empresa sigue siendo una gallina de los huevos de oro.

Los ingresos en los últimos doce meses ascienden a 44.300 millones de dólares, con un saludable margen operativo del 28,0%.

Sin embargo, con las acciones cotizando a 158 dólares, el mercado parece haber descontado ya gran parte de esta estabilidad. ¿Queda suficiente crecimiento para justificar una mayor compra?

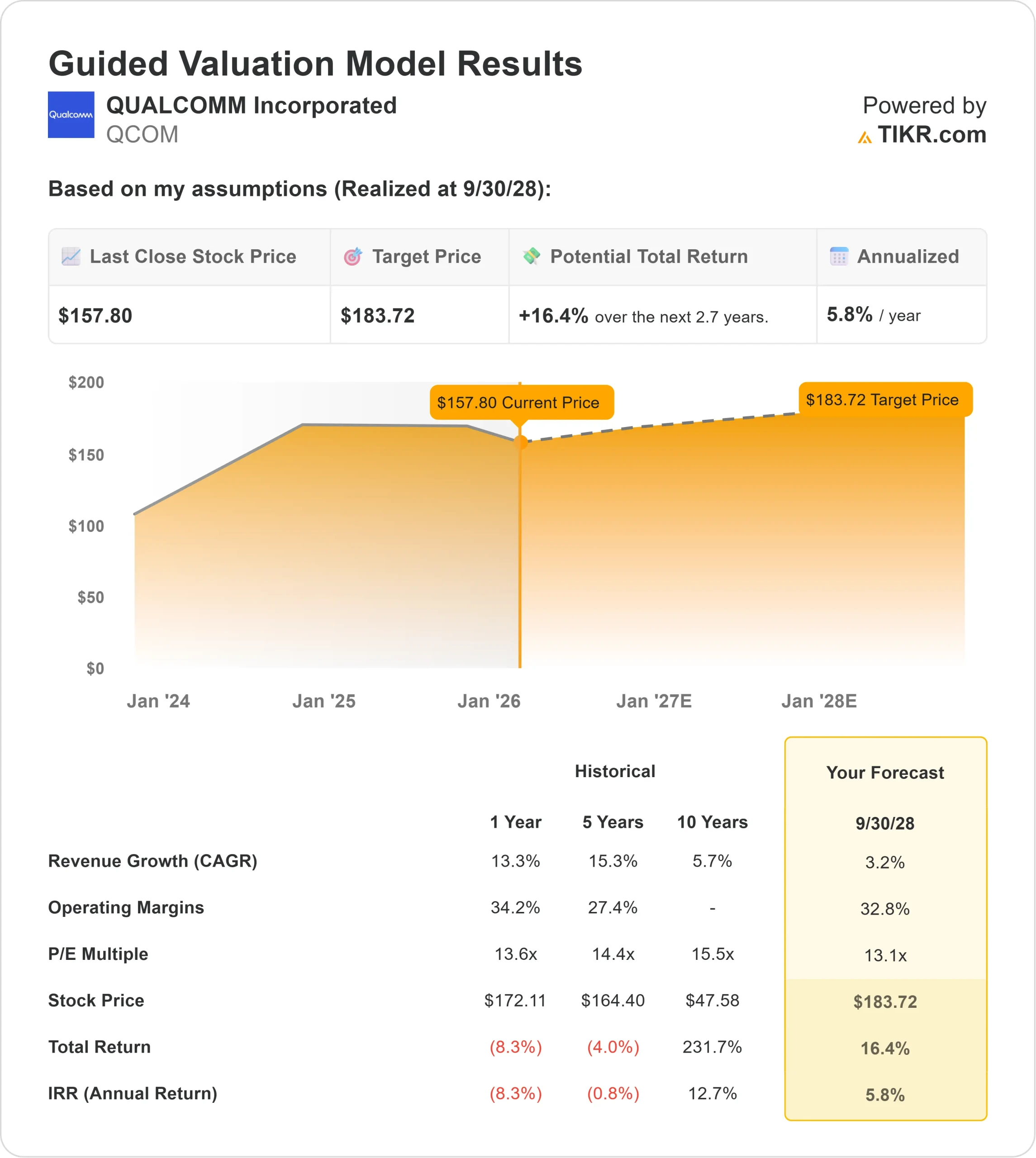

Qué dice el modelo sobre las acciones de QCOM

Este análisis evalúa el potencial de Qualcomm hasta 2028, sopesando el crecimiento del sector automovilístico frente al estancamiento de los smartphones.

El modelo indica Mantener.

Utilizando una previsión de crecimiento de los ingresos (CAGR) del 3,2% y márgenes operativos del 32,8%, el modelo apunta a un precio objetivo de 184 dólares en septiembre de 2028.

Esto implica una rentabilidad anualizada del 5,8% desde los niveles actuales.

En esencia, el modelo sugiere que Qualcomm está justamente valorada. Los esfuerzos de diversificación son reales, pero actualmente sólo compensan el lento crecimiento del enorme negocio de telefonía móvil en lugar de impulsar una subida explosiva.

Wall Street es ligeramente más optimista.

El objetivo medio de la calle para principios de 2026 es de aproximadamente 191 dólares, lo que implica un alza del 21% en los próximos 12 meses, lo que sugiere que los analistas están valorando una adopción más rápida de los chips de IA de lo que supone el modelo conservador.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

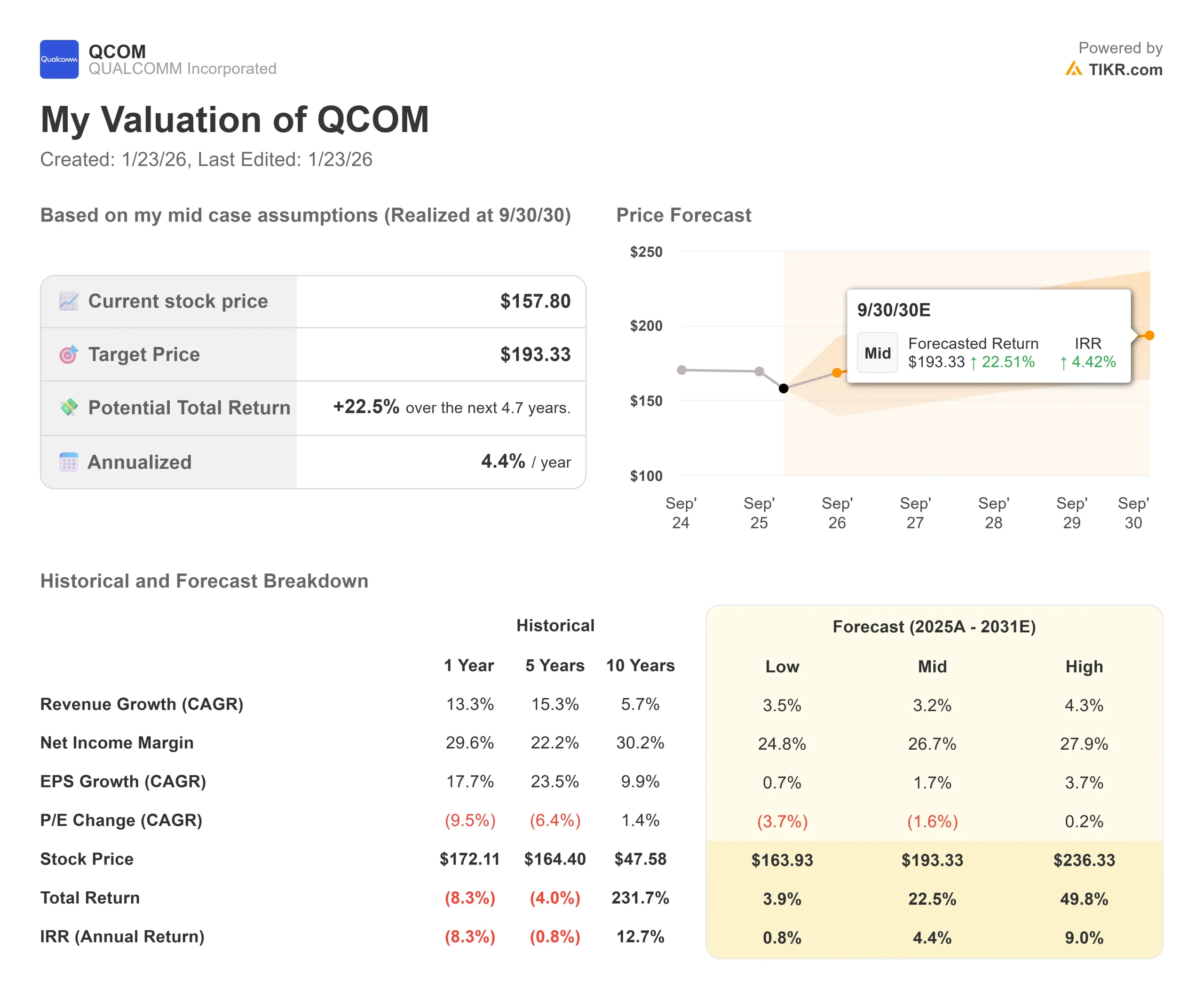

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula la rentabilidad esperada de las acciones.

Esto es lo que hemos utilizado para las acciones de QCOM:

1. Crecimiento de los ingresos: 3.2%

El giro se está produciendo, pero lentamente.

La dirección confirmó que están en camino de alcanzar los 22.000 millones de dólares en ingresos no procedentes de teléfonos móviles en el ejercicio fiscal de 29 años, lo que supondría un "incremento del 100%" para su modelo.

Sin embargo, el mercado principal de teléfonos móviles sigue siendo cíclico y saturado.

El modelo prevé una modesta CAGR del 3,2%, lo que refleja la realidad de que, si bien Auto e IoT están creciendo rápidamente, están luchando contra la gravedad de un segmento móvil masivo y maduro.

2. Márgenes operativos: 32.8%

Los márgenes brutos son sólidos, del 55,4%, impulsados por la lucrativa división de licencias de la empresa (QTL) y los chips Snapdragon de gama alta.

El modelo asume que los márgenes operativos se ampliarán hasta el 32,8% en 2028, lo que refleja la capacidad de la empresa para mantener el poder de fijación de precios incluso cuando entra en mercados nuevos y competitivos como el centro de datos.

3. Múltiplo PER de salida: 13,1x

Qualcomm cotiza actualmente a un PER de aproximadamente 13-14 veces, un descuento respecto al sector tecnológico en general.

El modelo asume un múltiplo de salida estable de 13,1x.

Este múltiplo trata a Qualcomm como un valor de semiconductores maduro más que como un niño mimado de la IA de alto crecimiento. Si los chips AI200 arrebatan una cuota significativa a Nvidia, este múltiplo podría ampliarse, proporcionando opciones al alza.

¿Qué ocurre si las cosas van mejor o peor?

El "caso base" ofrece rendimientos similares a los del mercado, pero la varianza depende del éxito del negocio no relacionado con los teléfonos móviles (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: Si el mercado de teléfonos móviles se contrae aún más, la acción podría estancarse cerca de los 164 dólares, ofreciendo una rentabilidad real negativa.

- Caso medio: Con una ejecución constante del plan de diversificación, el objetivo se sitúa en 184 dólares, un 5,8% de rentabilidad anual.

- Caso alto: Si Qualcomm logra introducirse en el mercado de los centros de datos, la acción podría revalorizarse mucho más, pero el modelo sigue siendo conservador por ahora.

¿Qué recorrido alcista tienen las acciones de QCOM a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!