Principales conclusiones:

- Sólido crecimiento: Stryker registró un crecimiento orgánico del 9,5% en el tercer trimestre, lo que supone cuatro años consecutivos de crecimiento orgánico en torno al 10%.

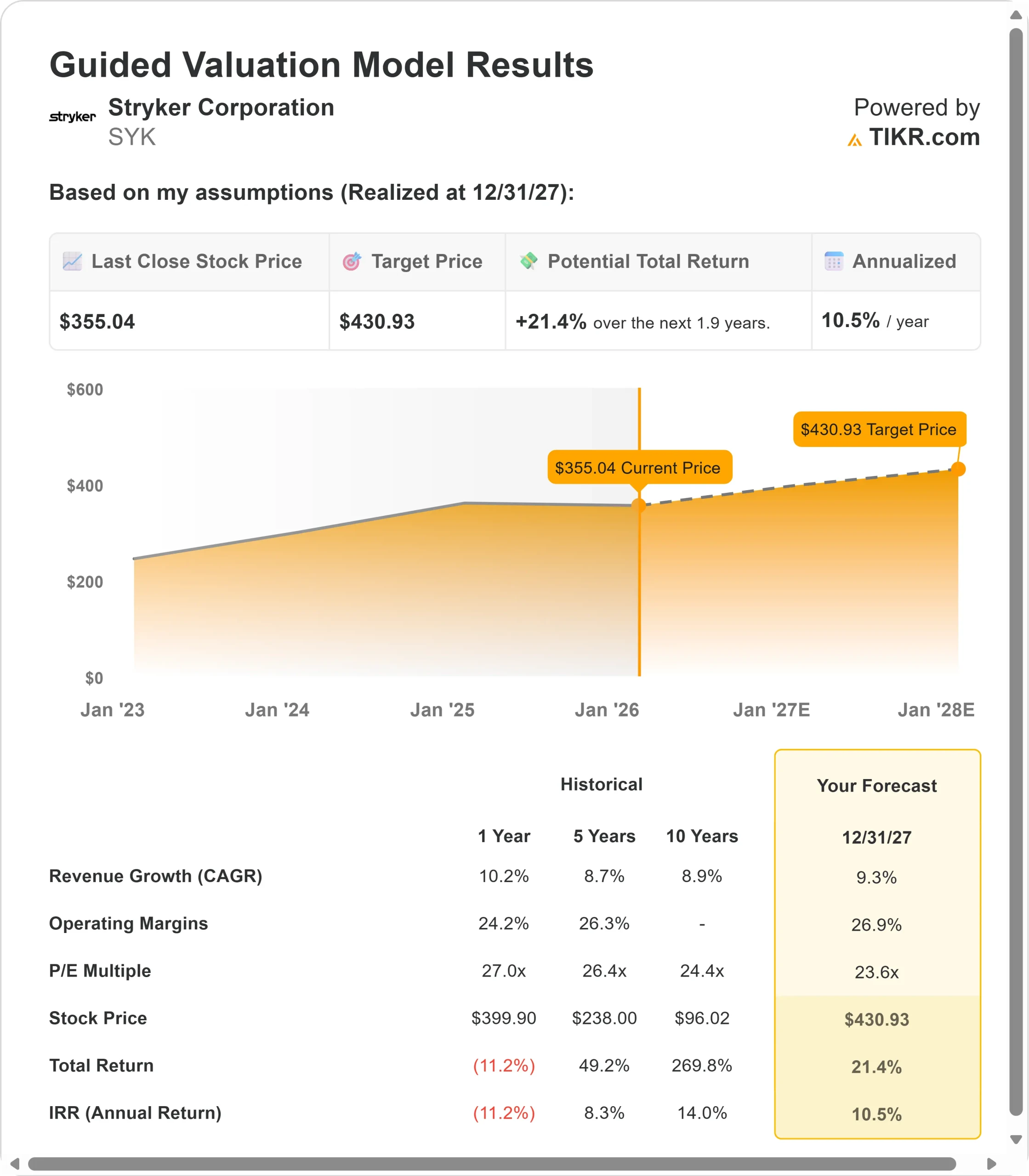

- Proyección de precios: Basándose en el impulso actual, la acción podría alcanzar los 431 dólares en diciembre de 2027.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 21% desde el precio actual de 355 $.

- Rentabilidad anual: Los inversores podrían obtener un crecimiento anual aproximado del 11% en los próximos 1,9 años.

Ahora en directo: Descubra el potencial alcista de sus valores favoritos utilizando el nuevo Modelo de Valoración de TIKR (es gratuito)>>>

Stryker(SYK) acaba de registrar el mejor tercer trimestre de su historia para las instalaciones del robot Mako, tanto en Estados Unidos como en el resto del mundo. La compañía incrementó sus ventas orgánicas un 9,5%, frente a una dura comparativa del 11,5% del año pasado, al tiempo que amplió los márgenes operativos ajustados en 90 puntos básicos, hasta el 25,6%.

Con un crecimiento de dos dígitos en Ortopedia y ganancias de un dígito alto en MedSurg y Neurotecnología, el Consejero Delegado Kevin Lobo describió este como el "cuarto año consecutivo de la compañía creciendo aproximadamente un 10% orgánicamente".

- El negocio de Rodilla destacó con un crecimiento del 8,4% en EE.UU., impulsado por la robótica líder del mercado y los altos índices de utilización de la plataforma Mako.

- Traumatología y Extremidades creció un 13,2%, impulsado por la fortaleza de las extremidades superiores y los productos básicos de traumatología.

- El negocio de Inari, recientemente adquirido, registró un crecimiento pro forma de dos dígitos a pesar de los vientos en contra de la reducción de existencias.

El impacto arancelario alcanzó los 200 millones de dólares en el conjunto del año. Con casi 3.000 millones de dólares de flujo de caja operativo en lo que va de año y un sólido balance, las acciones de SYK, a 355 dólares, ofrecen recorrido alcista a los inversores que entiendan la historia de expansión de márgenes de la empresa y su dominio en bienes de equipo.

Lo que dice el modelo para las acciones de Stryker

Analizamos Stryker a través de la lente de su transformación de un fabricante puro de dispositivos médicos a una plataforma integral de robótica quirúrgica, bienes de equipo y tecnología médica.

La empresa opera en tres segmentos: MedSurg y Neurotecnología (instrumental, endoscopia, camas médicas, productos vasculares), Ortopedia (rodillas, caderas, traumatología, extremidades) y el negocio vascular Inari, recientemente integrado.

Con instalaciones récord de Mako, fuertes volúmenes de procedimientos, presupuestos de capital hospitalarios saneados y sólo un modesto descenso de la penetración mensual en los principales mercados, Stryker tiene mucho margen de maniobra.

Muchos hospitales que adquirieron sistemas Mako los compran ahora directamente en lugar de alquilarlos, lo que demuestra su confianza en la rentabilidad de la tecnología.

Con una previsión de crecimiento anual de los ingresos del 9,3% y unos márgenes operativos del 26,9%, nuestro modelo proyecta que las acciones subirán a 431 dólares en 1,9 años. Esto supone un múltiplo precio/beneficios de 23,6 veces.

Esto representa una ligera contracción del PER actual de Stryker de 24,5 veces.

A medida que la empresa sortee los vientos en contra de los aranceles, al tiempo que mantiene una expansión disciplinada de los márgenes e invierte en fusiones y adquisiciones, el múltiplo debería comprimirse modestamente.

Sin embargo, el valor real reside en el crecimiento orgánico sostenido en los tres segmentos y en la adopción continuada de la cirugía robótica asistida.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de SYK:

1. Crecimiento de los ingresos: 9,3

El motor de crecimiento de Stryker opera a través de múltiples franquicias probadas.

Expansión de la cirugía robótica: Las instalaciones de Mako baten récords históricos en el tercer trimestre. Cada instalación impulsa las ventas de implantes en curso con altas tasas de utilización. La plataforma aborda ahora casos complejos de cadera primaria y revisiones de cadera, ampliando el mercado al que se dirige más allá de los procedimientos estándar.

Fortaleza de los equipos de capital: Los hospitales mantienen balances sólidos con presupuestos de capital robustos. Las camas ProCuity registraron una demanda extremadamente fuerte y la cartera de pedidos sigue siendo elevada. Productos como el LIFEPAK 35, que acaba de lanzarse en Europa, abren nuevas vías de crecimiento.

Impulso de Traumatología y Extremidades: Esta actividad creció un 13,2%, con ganancias de dos dígitos en extremidades superiores y traumatología básica. El lanzamiento de Mako Shoulder sigue siendo limitado, pero muestra una fuerte adopción inicial. La cartera de placas Pangea sigue impulsando las ganancias de cuota de mercado.

Integración de Inari: El negocio vascular registró un crecimiento pro forma de dos dígitos, con un aumento de los procedimientos en torno a los diez puntos. La reducción de existencias se completará en el primer trimestre de 2026, lo que eliminará un lastre para el crecimiento. La expansión internacional a través de la infraestructura de Stryker comienza a acelerarse en el segundo semestre de 2026.

2. Márgenes operativos: 26,9

Stryker opera con una expansión disciplinada de los márgenes a pesar de las presiones externas.

Rendimiento actual: El margen operativo ajustado del tercer trimestre alcanzó el 25,6%, con un aumento interanual de 90 puntos básicos. Es el segundo año consecutivo de expansión de márgenes de 100 puntos básicos.

Gestión de tarifas: A pesar de los 200 millones de dólares de impacto arancelario en 2025, la empresa logró una fuerte mejora de los márgenes gracias a la optimización del mix de negocio, la eficiencia de la cadena de suministro y las mejoras en la fabricación.

Poder de fijación de precios: La empresa mantiene precios positivos en la mayoría de los negocios, especialmente en MedSurg. Los precios de Orthopaedics se mantienen por encima de los niveles históricos, ya que la empresa aprovecha la innovación y los productos diferenciados.

3. Múltiplo PER de salida: 23,6x

El mercado valora actualmente Stryker a 24,5 veces los beneficios. Asumimos contratos múltiples a un modesto 23,6x a lo largo de nuestro periodo de previsión.

Refleja madurez y calidad: El PER medio de Stryker ha sido de 27 veces en el último año y de 26,4 veces en 5 años. El múltiplo actual refleja un negocio de alta calidad con una ejecución probada, aunque el crecimiento se está moderando desde niveles de dos dígitos.

Prima garantizada: Stryker merece una prima de mercado debido a su plataforma Mako líder en el mercado (más de 150 instalaciones sólo en el tercer trimestre), cartera diversificada en segmentos de alto margen, fuerte oportunidad de expansión internacional (sólo el 6,3% de crecimiento orgánico sugiere un alza), historial probado de fusiones y adquisiciones, y expansión consistente del margen.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Las empresas de dispositivos médicos se enfrentan a riesgos de competencia, regulatorios y macroeconómicos. He aquí cómo podrían comportarse las acciones de Stryker en diferentes escenarios hasta diciembre de 2027:

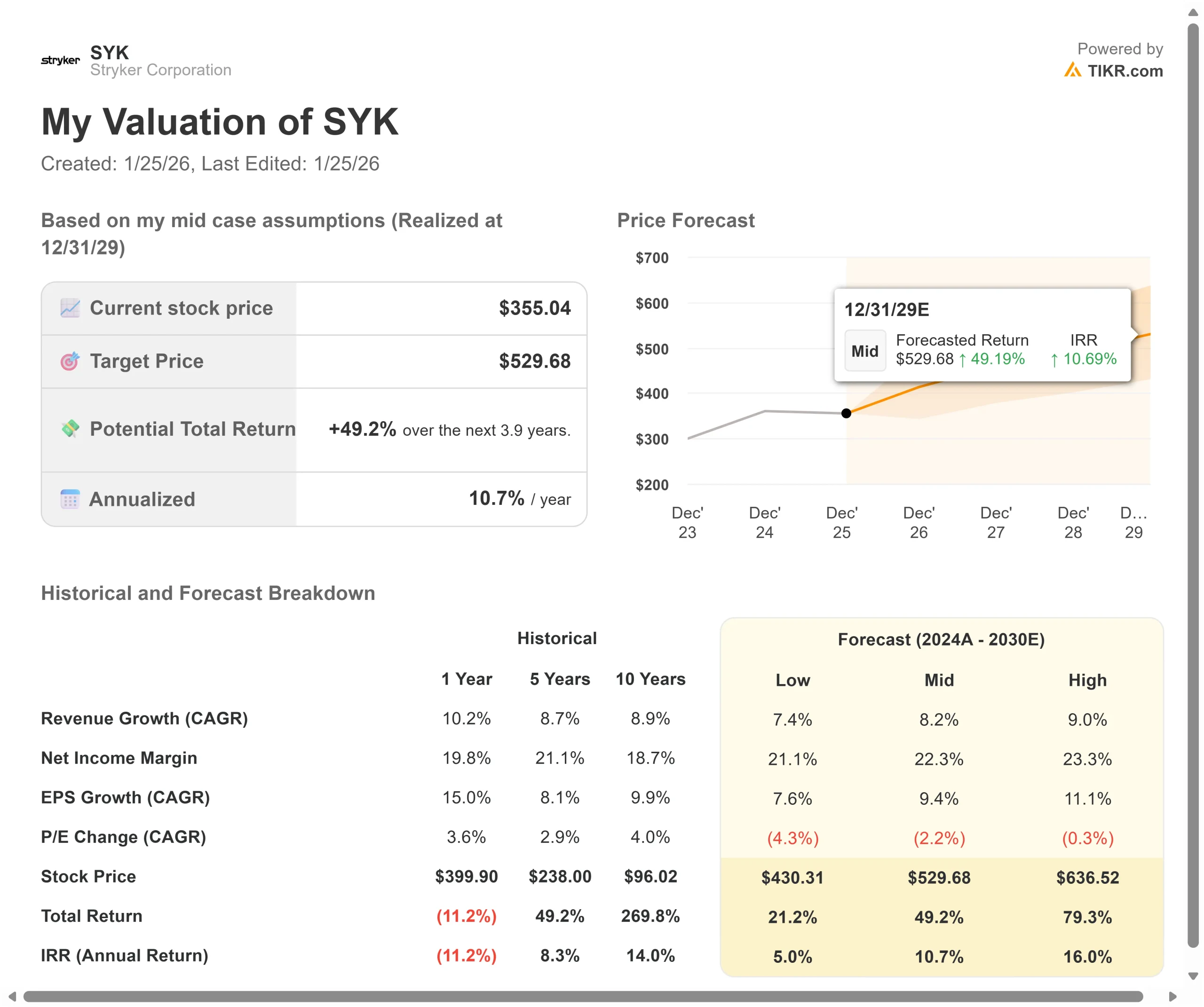

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 7,4% y los márgenes se comprimen hasta el 21,1%, la acción sigue ofreciendo una rentabilidad anual del 5%.

- Caso medio: Con un crecimiento del 8,2% y unos márgenes del 22,3% (nuestras hipótesis de base), esperamos una rentabilidad anual del 10,7%.

- Caso elevado: Si la adopción de la robótica se acelera y Stryker mantiene unos márgenes del 23,3% mientras crece al 9%, la rentabilidad podría alcanzar el 16% anual.

Vea lo que piensan los analistas sobre las acciones de SYK en este momento (Gratis con TIKR) >>>

El rango refleja las diferentes curvas de adopción de Mako, el éxito de la integración de Inari y el calendario de expansión internacional. En el peor de los casos, los aranceles se intensifican aún más, la competencia presiona sobre los precios o el gasto de capital se debilita.

En el mejor de los casos, Mako Shoulder alcanza su pleno lanzamiento antes de lo previsto, la expansión internacional de Inari se acelera, la reducción de existencias finaliza antes de tiempo y las fusiones y adquisiciones añaden un crecimiento significativo antes de lo previsto.

¿Cuánto pueden subir las acciones de Stryker a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!