Estadísticas clave de Norwegian Cruise Line Stock

- Rango de 52 semanas: $15 a $27

- Precio actual: $21

- Objetivo medio de Street: $25

- Objetivo máximo de Street: 38 $.

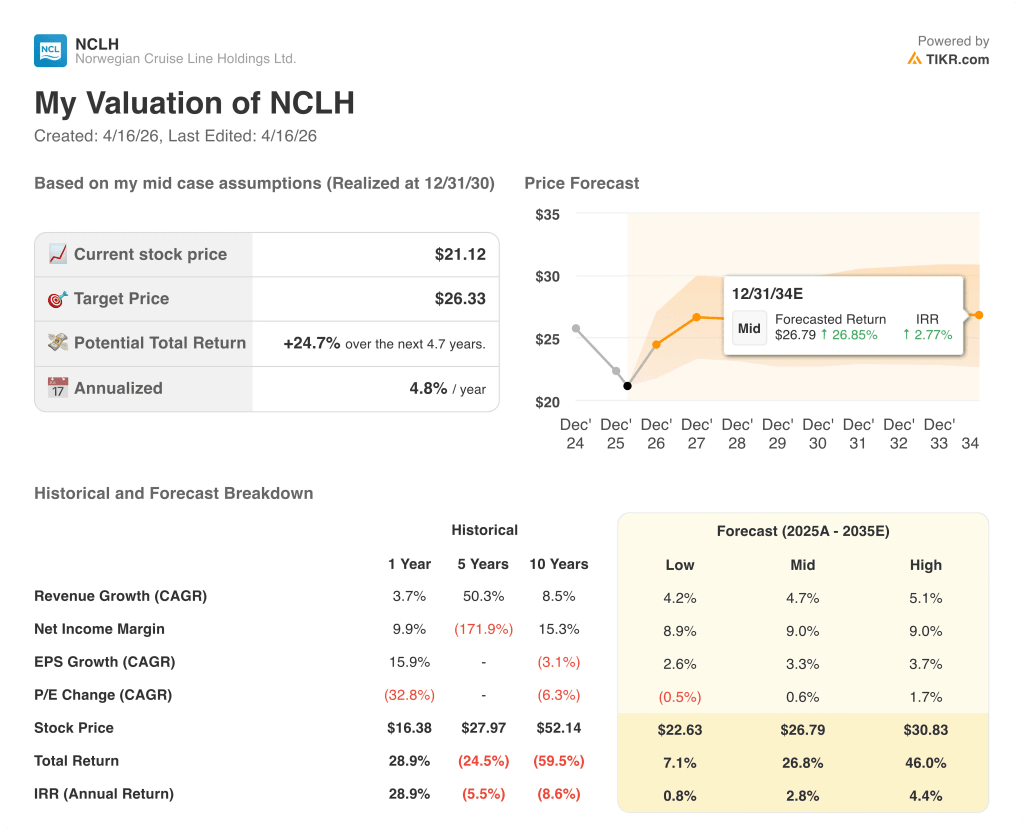

- Objetivo modelo TIKR (Dic. 2030): $26

¿Qué ha pasado?

Norwegian Cruise Line Holdings(NCLH), el tercer mayor operador de cruceros del mundo que gestiona tres marcas a través de Norwegian Cruise Line, Oceania Cruises y Regent Seven Seas Cruises, cotiza cerca de los 21 dólares mientras los inversores sopesan una revisión simultánea de la cúpula directiva y el impulso de Elliott Investment Management para desbloquear lo que el activista cree que es un negocio de 56 dólares por acción.

La historia se aceleró en febrero, cuando Elliott reveló una participación de más del 10% en NCLH, la mayor de la empresa, junto con una demanda pública de renovación de la junta directiva y un nuevo plan de negocio, citando años de bajo rendimiento frente a sus rivales Royal Caribbean y Carnival que se han agravado mientras que las acciones de Norwegian Cruise Line cayeron un 13% sólo en 2025.

La presión de Elliott desencadenó un informe de resultados del cuarto trimestre de marzo de 2025 que confirmó la magnitud del problema: los ingresos de 2.240 millones de dólares no alcanzaron la estimación de consenso de 2.350 millones de dólares en aproximadamente un 5%, la previsión de BPA ajustado para el ejercicio fiscal 2026 de 2,38 dólares quedó por debajo de la estimación de 2,55 dólares de Street, y el nuevo consejero delegado John Chidsey reconoció que la empresa había cometido "ciertos errores de ejecución" que la dejaron entrando en 2026 ligeramente por debajo de su rango óptimo de reservas.

John Chidsey, presidente y consejero delegado, declaró en la conferencia de resultados del cuarto trimestre de 2025 que "nuestra estrategia es sólida, pero nuestra ejecución y coordinación no lo han sido, y una cultura de responsabilidad es esencial y necesaria de cara al futuro", enmarcando el caso de inversión como un cambio de proceso más que de producto.

El 27 de marzo, Norwegian llegó a un acuerdo de cooperación con Elliott, por el que se incorporaban cinco nuevos consejeros independientes, entre ellos el ex consejero delegado de British Airways, Alex Cruz, como principal consejero independiente, y el ex director financiero de Disney Experiences, Kevin Lansberry. Chidsey asumió también el cargo de presidente y recibió un paquete de acciones de 48 millones de dólares vinculado a unos objetivos de rentabilidad total para los accionistas de entre el 5% y el 20% CAGR en cuatro años.

El restablecimiento del consejo coincide con un catalizador operativo tangible en el horizonte: el parque acuático Great Tides en Great Stirrup Cay, la isla privada de la empresa en Bahamas, sigue en vías de abrir este verano, y la dirección espera que aumente significativamente el rendimiento en el Caribe a partir del cuarto trimestre de 2026, cuando aproximadamente un tercio de los pasajeros pasen por la isla.

La opinión de Wall Street sobre las acciones de NCLH

El acuerdo de la junta de Elliott transforma las acciones de Norwegian Cruise Line de una historia de "descuento en la credibilidad de la gestión" a una historia de "recuperación de la ejecución", con la capacidad del nuevo equipo de liderazgo para alinear la gestión de ingresos, el despliegue y la estrategia comercial ahora la única variable de la que depende todo el caso de ganancias a futuro.

Se prevé que el EBITDA de NCLH se recupere de 2.730 millones de dólares en el ejercicio fiscal 2025 a aproximadamente 3.000 millones de dólares en el ejercicio fiscal 2026 y unos 3.000 millones de dólares en el ejercicio fiscal 2027, con las modestas estimaciones de crecimiento anual del EBITDA del 4% al 10% de Street, que reflejan un verdadero escepticismo de que el desajuste de itinerarios en el Caribe, Europa y Alaska pueda corregirse en un solo ciclo de reservas.

Trece analistas califican las acciones de Norwegian Cruise Line como "comprar" o "superar las expectativas" frente a los 11 "mantener" de los 24 analistas analizados por TIKR, con un precio objetivo medio de alrededor de 25 dólares, lo que implica un alza de aproximadamente el 19% desde los niveles actuales, un consenso que se ha recortado de forma constante desde los 30 dólares de diciembre y que refleja la valoración de Street de los continuos vientos en contra de la rentabilidad a corto plazo antes de que se afiancen las mejoras impulsadas por la junta directiva.

El diferencial entre el objetivo mínimo de 18 $ y el objetivo máximo de 38 $ es el más amplio en al menos un año y representa un auténtico debate: los bajistas, que se basan en la guía de rentabilidad casi plana de 2026 y un coeficiente de apalancamiento neto de 5,2 veces, ven un potencial de revalorización limitado hasta que NCLH demuestre una ejecución sostenida, mientras que los alcistas, que se basan en el objetivo de 56 $ de Elliott, ven un negocio que se está autoinfligiendo heridas que el nuevo consejo está ahora estructuralmente posicionado para revertir.

Con un beneficio por acción normalizado estimado en aproximadamente 2 $ para el ejercicio fiscal 2026, que aumentará hasta alrededor de 3 $ en el ejercicio fiscal 2028, y la acción cotizando a aproximadamente 10 veces los beneficios futuros frente a Royal Caribbean a más de 15 veces, las acciones de Norwegian Cruise Line parecen infravaloradas en relación con su potencial de recuperación de beneficios, aunque el descuento refleja un riesgo de ejecución real que aún no se ha resuelto.

El riesgo: si la apertura del parque acuático Great Tides se retrasa o no consigue elevar los rendimientos en el Caribe en el cuarto trimestre de 2026, la hipótesis central que subyace a la recuperación del segundo semestre se rompe y la guía de EBITDA fiscal para 2026 de 2.950 millones de dólares se ve sometida a presión.

Los resultados del primer trimestre de 2026, previstos para principios de mayo, son la primera puerta de confirmación: vigile el crecimiento del rendimiento neto frente a las previsiones de la propia empresa de aproximadamente un 1,6% negativo, y cualquier comentario sobre el impulso de las reservas en el segundo semestre en el Caribe y Europa es la señal específica que hay que seguir.

Datos financieros de Norwegian Cruise Line

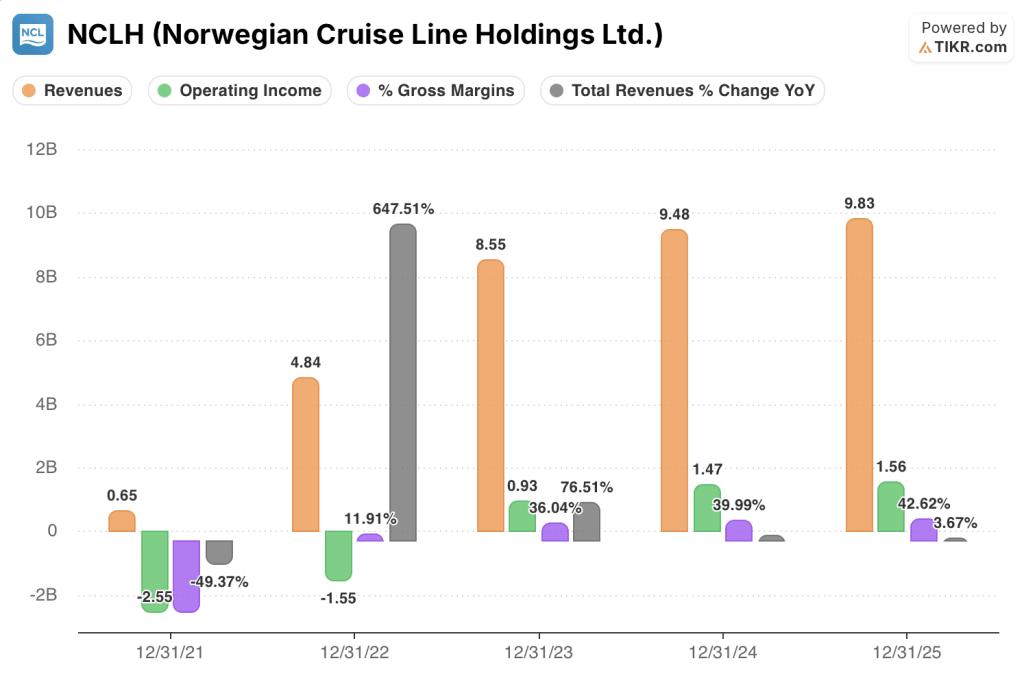

La cuenta de resultados de Norwegian Cruise Line muestra un negocio que ha compuesto su base de ingresos de 8.550 millones de dólares en el año fiscal 2023 a 9.830 millones de dólares en el año fiscal 2025, una ganancia del 15% en dos años, mientras que los ingresos operativos crecieron de 930 millones de dólares a 1.560 millones de dólares en el mismo período, ampliando los márgenes operativos del 10,9% al 15,9%.

La trayectoria de los márgenes es el dato alcista que el precio de las acciones no ha acreditado plenamente: los márgenes brutos se expandieron del 36% en el año fiscal 2023 al 42,6% en el año fiscal 2025, una mejora de 660 puntos básicos impulsada por una gestión disciplinada de los costes que el director financiero Mark Kempa describió como casi tres años consecutivos de crecimiento de costes unitarios por debajo de la inflación frente a un programa de ahorro de más de 300 millones de dólares.

La tensión radica en que esta sana disciplina de costes ha quedado parcialmente enmascarada por los errores en los ingresos: los ingresos totales crecieron sólo un 3,7% en el ejercicio fiscal 2025, el ritmo más lento desde la recuperación posterior a la pandemia, y los fallos de ejecución en la coordinación del despliegue en el Caribe significan que el apalancamiento operativo que debería generar la cuenta de resultados aún no se está reflejando en el crecimiento del rendimiento neto.

Si el reajuste comercial bajo la nueva dirección de la gestión de ingresos restablece incluso un modesto crecimiento del rendimiento neto hacia el rango del 2% al 3% que la estrategia anterior tenía como objetivo, la estructura de margen operativo ya en marcha posiciona a NCLH para convertir los ingresos incrementales a una alta tasa de flujo a medida que la base de costes fijos se establece en gran medida.

¿Qué dice el modelo de valoración?

El modelo de TIKR pone a prueba si la disciplina de costes de Norwegian Cruise Line, que produjo casi tres años consecutivos de crecimiento de los costes unitarios por debajo de la inflación, es lo suficientemente duradera como para generar un poder de ganancias significativo una vez que se afiance la realineación comercial bajo el nuevo consejo y el nuevo consejero delegado, y la gama de resultados es amplia precisamente porque la cuestión de la ejecución sigue abierta.

- Caso bajo (~23 $): El crecimiento de los ingresos se estanca cerca del 4%, ya que persisten los vientos en contra del rendimiento en el Caribe y Europa hasta 2027, los márgenes de ingresos netos se mantienen cerca del 9% y el descuento por apalancamiento mantiene el múltiplo comprimido.

- Caso medio (~27 dólares): Una TACC de los ingresos de aproximadamente el 5%, los márgenes se estabilizan en torno al 9%, Great Tides eleva el rendimiento en el Caribe en el cuarto trimestre de 2026 y el acuerdo con el consejo de Elliott cierra gradualmente la brecha del múltiplo con sus homólogos.

- Caso alto (~31 $): Recuperación total de la ejecución bajo el nuevo equipo de liderazgo, aceleración de la CAGR de los ingresos hacia el 5%, expansión de los márgenes a medida que la optimización de los gastos de venta, generales y administrativos cumple el programa de ahorro de más de 300 millones de dólares, y la revalorización hacia el múltiplo de los pares de Royal Caribbean impulsa los rendimientos por encima del 40%.

Con el caso medio, que implica una subida de alrededor del 27% desde los 21 dólares, y el caso alto, que apunta hacia los 31 dólares con hipótesis creíbles que requieren ejecución en lugar de optimismo, NCLH parece infravalorada a los niveles actuales para los inversores que creen que el restablecimiento del consejo respaldado por Elliott es un auténtico catalizador operativo y no sólo un titular de gobernanza.

Todo el argumento a favor de las acciones de Norwegian Cruise Line se reduce a una pregunta: ¿se trata de un problema de ejecución solucionable o de una desventaja competitiva estructural?

Lo que tiene que ir bien

- El parque acuático Great Tides abrirá este verano según lo previsto y elevará el rendimiento en el Caribe en el cuarto trimestre de 2026, lo que dará al ciclo de previsiones para 2027 una base creíble que restablecerá la confianza de los analistas en la trayectoria de reservas de NCLH.

- La nueva dirección de gestión de ingresos, descrita por Chidsey como una "veterana del sector" instalada en los últimos meses, alinea con éxito el despliegue con la estrategia comercial en los itinerarios del Caribe, Europa y Alaska a tiempo para influir en las reservas de 2027.

- Los cinco nuevos miembros del consejo de administración de Elliott, con experiencia en la gestión de British Airways (Cruz), Disney Experiences (Lansberry) y Bain Capital (Pagliuca), imponen la disciplina financiera y la cultura de responsabilidad que Chidsey reconoció que faltaba en toda la organización.

- El premio de 48 millones de dólares en acciones del Consejero Delegado, que se devengan con un objetivo del 5% al 20% de TSR CAGR en cuatro años, alinea los incentivos de Chidsey directamente con el resultado de recuperación que los inversores están suscribiendo.

Lo que podría ir mal

- El apalancamiento neto de 5,2 veces a finales de 2026 deja el balance con una flexibilidad limitada: si el conflicto de Oriente Medio mantiene elevados los costes del combustible (el Brent ya ha superado los 100 dólares por barril), la cobertura del 51% del combustible de NCLH para 2026 significa que aproximadamente la mitad de cualquier aumento adicional fluye directamente a los beneficios.

- La compañía entra en 2026 ligeramente por debajo de su rango óptimo de reservas en los itinerarios del Caribe, Europa y Alaska, y los plazos de reserva inherentes a la industria de cruceros significan que 2026 está en gran medida bloqueado, con cualquier realineamiento comercial bajo el nuevo equipo de liderazgo no fluyendo plenamente hasta 2027 como muy pronto.

- El grupo paritario de Royal Caribbean cotiza con una prima significativa con respecto a NCLH, y si Royal Caribbean sigue demostrando superioridad en la ejecución, la revalorización de NCLH se reduce a un argumento de valor absoluto más que a una operación de recuperación relativa.

- El beneficio neto GAAP del cuarto trimestre de 2025 fue de 14,3 millones de dólares sobre unos ingresos de 2.240 millones de dólares, un trimestre de margen cero impulsado por una amortización de activos informáticos de 95 millones de dólares, lo que indica que la infrainversión en tecnología señalada por Chidsey requerirá capital antes de generar beneficios.

Debería invertir en Norwegian Cruise Line Holdings Ltd.?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de NCLH y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Norwegian Cruise Line Holdings Ltd. junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de NCLH en TIKR →.