Estadísticas clave de las acciones de Starbucks

- Rango de 52 semanas: $76 a $105

- Precio actual: $98

- Objetivo medio de Street: $100

- Objetivo máximo de Street: 122 $.

- Objetivo modelo TIKR (dic. 2030): 133 dólares

Qué ha ocurrido?

Starbucks Corporation(SBUX), la mayor cadena de cafeterías del mundo con más de 41.000 establecimientos en 90 mercados globales, registró su primer crecimiento de las ventas comparables en Estados Unidos en dos años en el primer trimestre fiscal de 2026, lo que convierte a las acciones de Starbucks en la historia de cambio de tendencia más clara de los productos básicos de consumo de gran capitalización.

El catalizador fue un informe de resultados de enero que confirma que la revisión operativa "Back to Starbucks" está generando resultados a nivel de transacción: Las ventas en tiendas comparables operadas por la empresa en EE.UU. crecieron un 4%, con una contribución de las transacciones de 3 puntos porcentuales, el primer crecimiento positivo de las transacciones en EE.UU. en ocho trimestres consecutivos.

Los ingresos totales consolidados alcanzaron los 9.900 millones de dólares en el primer trimestre del ejercicio 2026, un 5% más que en el mismo periodo del año anterior, con una aceleración de las ventas comparables internacionales, que crecieron un 5%, y un crecimiento de la facturación en China del 7%, su tercer trimestre positivo consecutivo.

Brian Niccol, Presidente y Consejero Delegado, declaró en la conferencia sobre resultados del primer trimestre del ejercicio 2026 que "ahora estamos logrando un crecimiento de los ingresos impulsado por las transacciones, y tenemos planes claros sobre cómo esperamos convertir el crecimiento de los ingresos en crecimiento de los márgenes y los beneficios", lo que refuerza el argumento a favor de una recuperación secuencial de los beneficios en la segunda mitad del ejercicio 2026.

El 2 de abril, Starbucks finalizó su joint venture con Boyu Capital, una empresa china de capital riesgo, transfiriendo el 60% de la propiedad de aproximadamente 8.000 tiendas operadas por la compañía en China a un modelo de licencia que mejora estructuralmente la rentabilidad consolidada, mientras que ambos socios tienen como objetivo la eventual expansión a 20.000 establecimientos en China.

El mismo día, Starbucks anunció un nuevo programa de incentivos para baristas en EE.UU. que incluye una paga semanal, un mayor acceso a las propinas a través del móvil y primas por rendimiento de hasta 1.200 dólares anuales. La empresa enmarca el paquete como una inversión en retención en un momento en el que la estabilidad laboral es la base operativa de la que depende toda la recuperación de beneficios.

La opinión de Wall Street sobre SBUX

El informe del 1T cambia la narrativa sobre las acciones de Starbucks de "cuándo se mostrará el cambio de tendencia en las transacciones" a "con qué rapidez puede convertirse el crecimiento de las transacciones en apalancamiento operativo", un replanteamiento que cambia significativamente las matemáticas de los beneficios futuros.

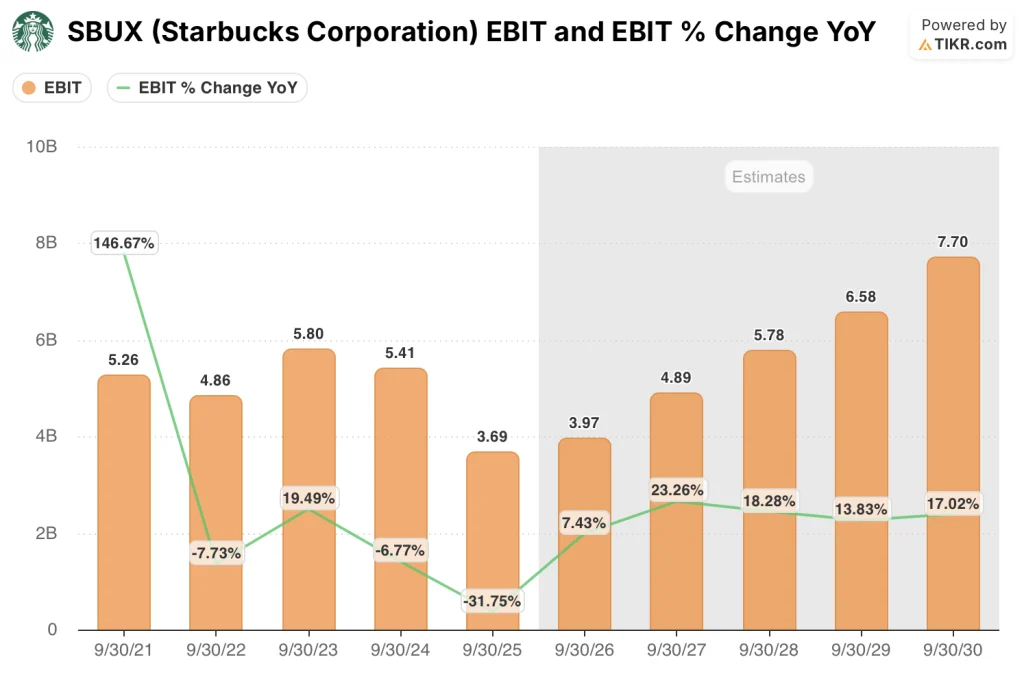

Se prevé que el EBIT de SBUX se recupere de 3.690 millones de dólares en el año fiscal 2025 a aproximadamente 4.000 millones de dólares en el año fiscal 2026 y a unos 5.000 millones de dólares en el año fiscal 2027, lo que representa un crecimiento de cerca del 23% año tras año, impulsado por el modelo de mano de obra de Green Apron Service (una inversión anualizada de 500 millones de dólares en personal de cafeterías) que cumple años en el cuarto trimestre y la empresa conjunta Boyu que elimina el lastre de los costes operados por la empresa en China.

Dieciséis analistas califican las acciones de Starbucks de "compra" o "mejor" frente a 19 "mantener" y 4 "peor" o "vender" entre los 34 analistas analizados por TIKR, con un precio objetivo medio de alrededor de 100 dólares, lo que implica un alza de apenas el 2%; el ajustado consenso refleja un sector que reconoce que el cambio de tendencia es real, pero exige la confirmación de los resultados del segundo trimestre antes de comprometerse a subir las acciones.

El diferencial entre el objetivo mínimo de 74 $ y el objetivo máximo de 122 $ revela un auténtico debate: los alcistas, que se basan en un BPA para el ejercicio 2028 de aproximadamente 4 $, ven un múltiplo atractivo, mientras que los bajistas, que se basan en un BPA para el ejercicio 2025 de 2,13 $ cerca del mínimo, argumentan que el calendario de recuperación es más largo de lo que supone la hoja de ruta pública de la dirección.

Con un BPA normalizado estimado en torno a 2 dólares para el ejercicio 2026 y aproximadamente 4 dólares para el ejercicio 2028, las acciones se cotizan actualmente en una lenta recuperación; a aproximadamente 25 veces los beneficios estimados para el ejercicio 2028, con una JV en China confirmada y el primer crecimiento de las transacciones en dos años ya registrado, las acciones de Starbucks parecen infravaloradas en relación con el poder de los beneficios a dos años vista.

Jefferies elevó la calificación de Starbucks a "mantener" desde "bajo rendimiento" el 13 de abril, citando la estabilización de los resultados empresariales en EE.UU. y la reducción sustancial del riesgo global tras el cierre de la empresa conjunta en China, la primera señal tangible de un cambio en el sentimiento de los analistas tras un prolongado periodo de calificaciones cautelosas.

Las negociaciones laborales siguen siendo el principal riesgo: el sindicato Starbucks Workers United presentó en abril una denuncia ante la junta laboral de EE.UU. acusando a la empresa de negociar de mala fe, y un resultado desfavorable del contrato podría afianzar la elevada base de costes laborales con la que se supone que debe crecer el apalancamiento operativo.

Los resultados del segundo trimestre del ejercicio fiscal 2026, el 28 de abril, son la puerta de confirmación: vigile las ventas en tiendas comparables en EE.UU. frente a la guía para todo el año del 3% o más, porque dos trimestres consecutivos de crecimiento de las transacciones darían al caso alcista el impulso necesario para cerrar la brecha entre el consenso de 100 dólares y el objetivo máximo de 122 dólares.

Datos financieros de Starbucks

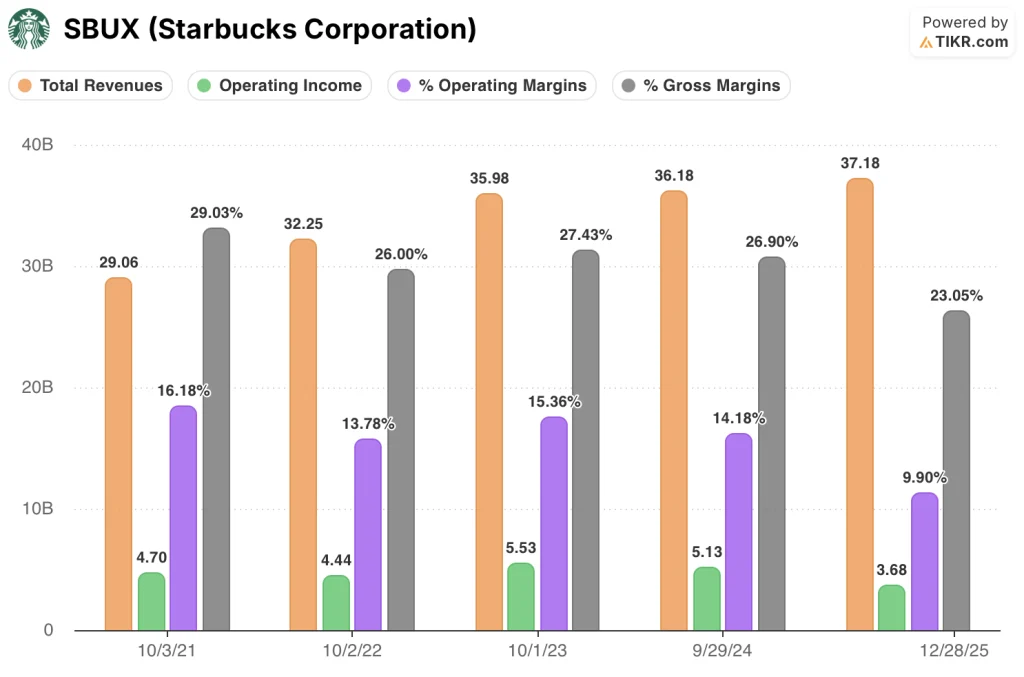

La cuenta de resultados de Starbucks cuenta una historia de sacrificio deliberado: los ingresos totales aumentaron de 35,98 mil millones de dólares en el año fiscal 2023 a 37,18 mil millones de dólares en el año fiscal 2025, una modesta ganancia acumulada, mientras que los ingresos operativos se comprimieron de 5,53 mil millones de dólares a 3,68 mil millones de dólares, ya que Niccol cargó por adelantado 500 millones de dólares en inversión laboral anualizada bajo el modelo de servicio Green Apron.

La disminución del margen operativo del 15,4% en el año fiscal 2023 al 9,9% en el año fiscal 2025 representa un comercio deliberado de la rentabilidad a corto plazo para el crecimiento de las transacciones que el primer trimestre del año fiscal 2026 confirmó que se está materializando, con la estructura de costes ahora posicionada para el aniversario.

Los márgenes brutos también se comprimieron, cayendo del 27,4% en el año fiscal 2023 al 23,0% en el año fiscal 2025, con la presión procedente de los elevados costes de las materias primas de café arábica, la inflación de los insumos relacionados con los aranceles, y un cambio de mezcla hacia los pedidos móviles y los canales de entrega que conllevan mayores costes de cumplimiento que las transacciones tradicionales en las tiendas.

La configuración de la cuenta de resultados a partir de aquí es una historia de aniversario: Las inversiones del servicio Delantal Verde finalizan en el cuarto trimestre del ejercicio 2026, se espera que la inflación de las materias primas del café alcance su punto álgido en el segundo trimestre y disminuya en la segunda mitad, y la empresa conjunta Boyu elimina el lastre de los costes de la empresa en China, lo que deja la senda de recuperación del margen operativo en el ejercicio 2027 mucho más limpia de lo que implican los datos financieros del ejercicio 2025.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR apunta a unos 133 dólares para SBUX, asumiendo una CAGR de los ingresos de aproximadamente el 5% hasta el ejercicio fiscal 2030 y unos márgenes de ingresos netos que se recuperan en torno al 10%, una recuperación que se hace más creíble con cada trimestre en que continúa la inflexión de la transacción del primer trimestre y la acumulación de márgenes de la Boyu JV se compone a través del modelo con licencia.

A unas 25 veces el BPA normalizado estimado para el ejercicio fiscal 2028 de aproximadamente 4 dólares, con una empresa conjunta en China confirmada y el compromiso público de la dirección de un crecimiento de los ingresos superior al 5% y unos márgenes operativos del 13,5% al 15% para el ejercicio fiscal 2028, el precio actual subestima hacia dónde se dirigen los beneficios, lo que deja las acciones de Starbucks infravaloradas para los inversores dispuestos a aguantar los 18 a 24 meses restantes del cambio de tendencia.

Todo en el caso de inversión de Starbucks converge en una sola cuestión: si la inflexión de la transacción del 1T es lo suficientemente duradera a lo largo del año como para sostener el apalancamiento operativo que requiere la matemática de recuperación de márgenes.

Lo que tiene que ir bien

- Las ventas en tiendas comparables de EE.UU. se mantienen en un 3% o más hasta el ejercicio fiscal 2026, manteniendo el crecimiento de las transacciones del primer trimestre en los segmentos de mañana, tarde y drive-thru, y evitando que un solo trimestre reabra el caso bajista.

- Los aniversarios de inversión en mano de obra de Green Apron Service se cumplen en su totalidad en el cuarto trimestre del ejercicio 2026, lo que desbloquea el apalancamiento operativo que, según las previsiones de la dirección, impulsará los márgenes consolidados hacia el 13,5-15% en el ejercicio 2028.

- La empresa conjunta Boyu contribuye a unos márgenes internacionales estructuralmente más elevados, y se espera que el modelo bajo licencia impulse los márgenes operativos del segmento internacional hacia el 20% o más en el ejercicio 2028, frente al 13% en el ejercicio 2025.

- El nuevo programa de fidelidad Starbucks Rewards de tres niveles, relanzado el 10 de marzo, impulsa la frecuencia incremental: la dirección prevé que la mitad de los miembros activos que realicen una transacción adicional al año añadirían 150 millones de dólares en ingresos anuales.

Lo que puede ir mal

- Las conversaciones sobre los contratos sindicales se intensifican más allá de la denuncia presentada en abril ante el comité de empresa y se convierten en paros laborales más amplios, lo que aumenta los costes laborales estructurales precisamente cuando el apalancamiento operativo es el principal mecanismo para la recuperación de los márgenes.

- La debilidad macroeconómica de los consumidores debilita el tráfico diurno vespertino antes de que se amplíen las plataformas de refrescos energéticos y bebidas personalizadas, lo que hace que el rendimiento de las ventas dependa únicamente del impulso del ritual matutino en el segundo trimestre.

- Los precios de las materias primas del café y la inflación de los insumos arancelarios persisten más allá del segundo trimestre del ejercicio 2026, lo que retrasa la recuperación del margen bruto y hace que la inflexión de los ingresos de explotación sea más profunda en el ejercicio 2027 o más allá.

- La horquilla de 3,35 a 4,00 dólares para el beneficio por acción del ejercicio 2028 conlleva un riesgo de ejecución lo suficientemente amplio como para que Lauren Silberman, analista de Deutsche Bank, lo calificara públicamente de "demasiado amplio" en el Día del Inversor, señal de que el escepticismo de Wall Street sobre el calendario no se ha resuelto por completo.

Debería invertir en Starbucks Corporation?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de SBUX y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Starbucks Corporation junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.