Estadísticas clave de las acciones de Palo Alto

- Rango de 52 semanas: $140 a $224

- Precio actual: $164

- Objetivo medio de Street: 206

- Objetivo máximo de la calle: 265 $.

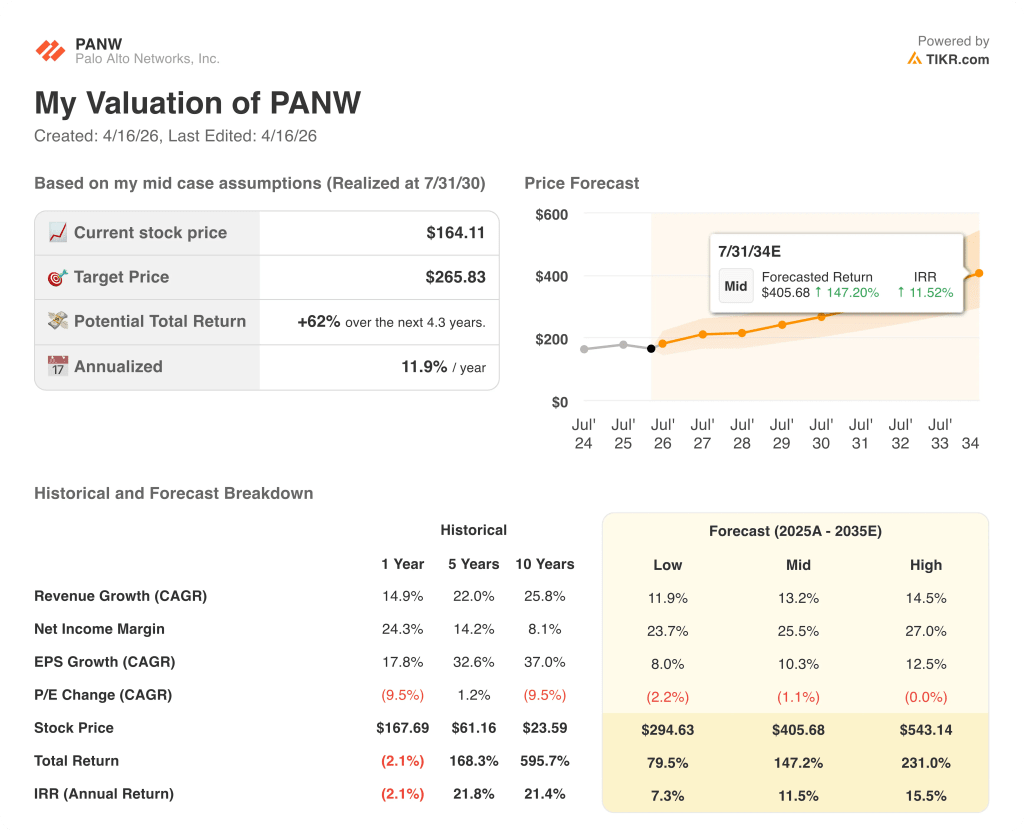

- Objetivo modelo TIKR (dic. 2030): 266 dólares

¿Qué ha pasado?

Palo Alto Networks(PANW), el proveedor de plataformas de ciberseguridad que compite por convertirse en el sistema operativo de seguridad de IA empresarial, ha caído un 17% en lo que va de año, a pesar de que su trayectoria de ingresos se aceleró bruscamente al alza.

La empresa informó de unos ingresos en el segundo trimestre fiscal de 2.590 millones de dólares, un 15% más interanual, y luego elevó su previsión de ingresos para todo el año a entre 11.280 y 11.310 millones de dólares, un salto de 780 millones de dólares por encima de su anterior previsión intermedia.

La caída de las acciones no se debe a los ingresos, sino directamente al recorte de las previsiones de beneficios por acción de 3,80 a 3,90 dólares a 3,65 a 3,70 dólares, impulsado por los 4.900 millones de dólares en desembolsos de efectivo combinados para dos adquisiciones históricas cerradas en rápida sucesión.

Además, Palo Alto completó en febrero la adquisición por 25.000 millones de dólares de CyberArk, el especialista en seguridad de identidades centrado en proteger el acceso privilegiado de usuarios y máquinas, seguida inmediatamente por el cierre por 3.350 millones de dólares de Chronosphere, una plataforma de observabilidad nativa en la nube utilizada por empresas nativas de IA para supervisar el estado del sistema a escala.

El recuento de plataformización de la empresa, que mide cuántos clientes han consolidado múltiples funciones de seguridad en la arquitectura unificada de Palo Alto, alcanzó aproximadamente 1.550, un 35% más, con un récord de 110 nuevas plataformizaciones netas solo en el segundo trimestre.

Nikesh Arora, CEO de Palo Alto, declaró en la conferencia de resultados del segundo trimestre de 2026 que "ahora somos la única empresa que puede verificar simultáneamente quién ha asegurado el qué", enmarcando la integración de CyberArk como un foso estructural precisamente cuando los agentes de IA empiezan a generar eventos de inicio de sesión a velocidad de máquina a escala empresarial.

Palo Alto también completó la adquisición de Koi el 14 de abril, una startup especializada en asegurar agentes de IA y servidores MCP (conectores de software que permiten a los modelos de IA interactuar con herramientas externas) que operan en el punto final, ampliando su perímetro de seguridad de IA para cubrir la superficie de ataque exacta que las empresas están generando más rápidamente.

La opinión de Wall Street sobre las acciones de PANW

Los costes de adquisición que castigaron a las acciones de Palo Alto Networks en 2026 no son una historia de deterioro del negocio; son una historia de gasto en transformación, y el perfil de FCF es lo que separa a ambos.

El FCF de las acciones de Palo Alto alcanzó los 3.470 millones de dólares en el ejercicio fiscal 25, y el consenso estima que alcanzará los 4.130 millones de dólares en el ejercicio fiscal 26 y los 5.050 millones de dólares en el ejercicio fiscal 27, lo que representa un crecimiento interanual del 19% y el 22%, respectivamente, impulsado por el motor de venta cruzada de plataformas que CyberArk y Chronosphere están diseñados para acelerar.

Cuarenta y cinco de los 49 analistas que cubren las acciones de Palo Alto Networks las califican de Comprar o Superar, con un precio objetivo medio de 205,96 $ y un máximo de 265 $, lo que refleja un alza del 25% al 62% desde el precio actual de 164,11 $; el consenso está a la espera de los hitos de integración de CyberArk para empezar a convertir los proyectos en ARR de plataformas conjuntas.

El diferencial de 114 $ en el mínimo a 265 $ en el máximo codifica un debate real: los osos creen que la complejidad de la integración a escala de 25.000 millones de $ comprimirá los márgenes durante más tiempo del previsto, mientras que los alcistas creen que una empresa que gobierna simultáneamente la identidad humana, de la máquina y del agente de IA es una categoría totalmente nueva.

Las acciones de Palo Alto Networks parecen infravaloradas, con el mercado valorando el riesgo de dilución mientras la máquina de generación de efectivo se acumula en segundo plano.

La compra de 10 millones de dólares de acciones en el mercado abierto por parte del CEO Arora a aproximadamente 147 dólares por acción a finales de marzo no es una afirmación narrativa; es una decisión de asignación de capital tomada por la persona con la visión más completa de la canalización de la integración.

Si la integración de CyberArk en el mercado se estanca y la ARR conjunta no se materializa en el segundo semestre del ejercicio 26, el recuento de acciones diluidas de los 112 millones de acciones emitidas mantiene el crecimiento del BPA por debajo de los dos dígitos durante dos años consecutivos y la tesis se rompe.

Los beneficios del 3.er trimestre del ejercicio fiscal 26 son la primera lectura de un trimestre completo sobre la contribución de los ingresos combinados de CyberArk y Chronosphere; vigile si los 340 millones de dólares de ingresos inorgánicos previstos para el 3.er trimestre fluyen al ritmo previsto y si las nuevas incorporaciones netas de plataformización se mantienen por encima de 100.

Datos financieros de Palo Alto

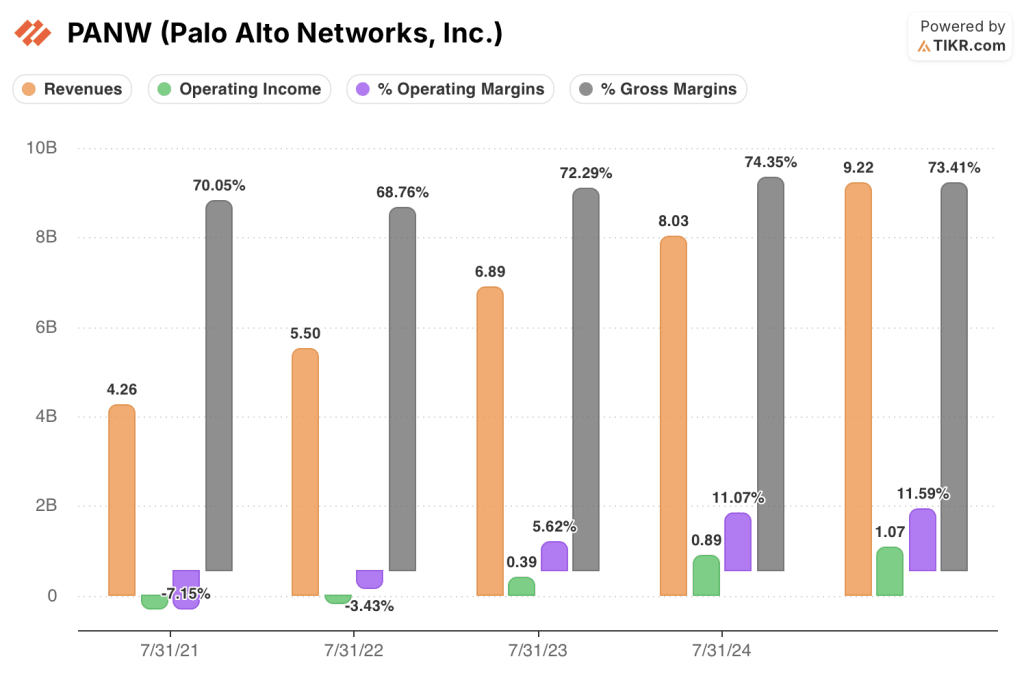

Palo Alto Networks aumentó sus ingresos de 8.030 millones de dólares en el ejercicio fiscal de 24 a 9.220 millones de dólares en el ejercicio fiscal de 25, lo que supone un incremento del 14,9%, mientras que los ingresos de explotación aumentaron de 890 millones de dólares a 1.070 millones de dólares, impulsando los márgenes de explotación del 11,1% al 11,6%.

La expansión de los márgenes se debe directamente al volante de la plataformización: los márgenes brutos se mantuvieron en el 73,4% en el ejercicio fiscal de 25 incluso cuando los costes de explotación crecieron, porque el cambio hacia productos de suscripción SaaS de mayor margen dentro del segmento de seguridad de red superó el crecimiento de los ingresos de hardware.

La trayectoria del margen operativo de las acciones de Palo Alto a lo largo de cinco años muestra una clara dirección, pasando del (7,1%) en el ejercicio 21 al (3,4%) en el ejercicio 22, al 5,6% en el ejercicio 23, al 11,1% en el ejercicio 24 y al 11,6% en el ejercicio 25, con una mejora anual impulsada por el apalancamiento del margen bruto de las suscripciones, que se incrementa más rápidamente que el crecimiento de los gastos de venta, generales y administrativos y de las inversiones en I+D.

La tensión a corto plazo es real: los costes de integración relacionados con la adquisición y la absorción de la base de costes de CyberArk probablemente comprimirán los márgenes operativos declarados en el ejercicio 26 antes de que fluyan las sinergias de ingresos por ventas cruzadas, que es precisamente la razón por la que la cuenta de resultados por sí sola subestima el caso de inversión para una empresa que genera márgenes de FCF del 37%.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR asigna a las acciones de Palo Alto un precio objetivo de 266 dólares, lo que implica un rendimiento total del 62% en aproximadamente 4,3 años, basado en una hipótesis de CAGR de ingresos de alrededor del 13% y un margen de ingresos netos en expansión hacia el 26%, ambos fundamentados en la canalización de ventas cruzadas que CyberArk y Chronosphere aportan a los más de 65.000 clientes de cortafuegos existentes.

Con un FCF que crece hacia los 5.000 millones de dólares y la cotización de las acciones a aproximadamente 26 veces el flujo de caja libre del ejercicio fiscal de 27 años, las acciones de Palo Alto Networks parecen infravaloradas en un momento en el que el mercado está valorando la dilución del BPA a corto plazo en lugar de la generación de efectivo de la plataforma a largo plazo.

La tensión central es si una empresa que absorbe tres grandes adquisiciones en menos de doce meses puede mantener la velocidad de plataformización al tiempo que integra a más de 4.000 nuevos empleados y dos definiciones de ARR totalmente diferentes.

Lo que tiene que ir bien

- Las nuevas incorporaciones netas de plataformización deben mantenerse por encima de 100 por trimestre, lo que confirma que el motor de ventas cruzadas no se distrae con la carga de trabajo de integración; las acciones de Palo Alto alcanzaron un récord de 110 en el segundo trimestre, exactamente contra ese umbral.

- La base de ARR de 1.200 millones de dólares de CyberArk debe empezar a convertirse en acuerdos conjuntos de plataformas de Palo Alto, y la dirección confirma que ya se están formando los primeros proyectos conjuntos en la llamada del segundo trimestre.

- Los 200 millones de dólares de ARR de Chronosphere deben escalar dentro del mercado empresarial de PANW; el acuerdo de expansión de 9 cifras con un proveedor líder de modelos de IA firmado en el segundo trimestre confirma que la economía unitaria existe en el extremo superior del mercado.

- SASE, el producto de servicios de acceso seguro que ofrece seguridad de red desde la nube, debe mantener un crecimiento superior al 40%; su hito de 1.500 millones de dólares de ARR en el segundo trimestre confirma que la velocidad es real.

Lo que podría salir mal

- Los 112 millones de acciones emitidas para CyberArk más los costes de integración en curso mantienen el BPA normalizado por debajo de 4 dólares hasta el ejercicio fiscal de 27, ampliando la ventana de compresión de múltiplos para los inversores centrados en los beneficios.

- La prohibición de seguridad nacional de China sobre el software de Palo Alto en cuentas gubernamentales y empresariales crea un techo de ingresos en la expansión de PANW en Asia-Pacífico precisamente en el momento en que la construcción de fábricas de IA se está acelerando en esa región.

- Si los modelos de IA de vanguardia ofrecen capacidades ofensivas automatizadas más rápido de lo que la plataforma de PANW puede contrarrestar, la respuesta a las amenazas a la velocidad del mercado que diferencia a Cortex XSIAM se erosiona y elimina la prima de precios que la plataforma ofrece sobre las alternativas de productos puntuales.

- La complejidad de la integración a escala de CyberArk, de 25.000 millones de dólares, que la dirección reconoció que requiere más reingeniería que los acuerdos anteriores, podría desviar los recursos de ingeniería de la hoja de ruta de Prisma AIRS y AgentiX en el momento exacto en que la adopción de la seguridad de IA está inflexionando.

Debería invertir en Palo Alto Networks, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de PANW y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir Palo Alto Networks, Inc. junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a herramientas profesionales para analizar las acciones de PANW en TIKR →.