Estadísticas clave de las acciones de Booking Holdings

- Rango de 52 semanas: de $151 a $234

- Precio actual: $186

- Objetivo medio de Street: 233

- Objetivo máximo de la calle: 310

- Objetivo modelo TIKR (dic. 2030): 379 $.

¿Qué ha pasado?

Booking Holdings(BKNG), la mayor plataforma de viajes online del mundo que opera con Booking.com, Agoda, Kayak y OpenTable en más de 200 países, ha perdido aproximadamente un 20% en lo que va de año, incluso cuando el negocio subyacente ha presentado algunos de los resultados más sólidos de su historia.

Los beneficios del cuarto trimestre de 2025 superaron ampliamente: el beneficio por acción ajustado de 48,80 dólares antes de la división superó el consenso de los analistas de 48,47 dólares, las pernoctaciones crecieron un 9% interanual hasta 285 millones y los ingresos de 6.350 millones de dólares superaron la estimación de 6.130 millones.

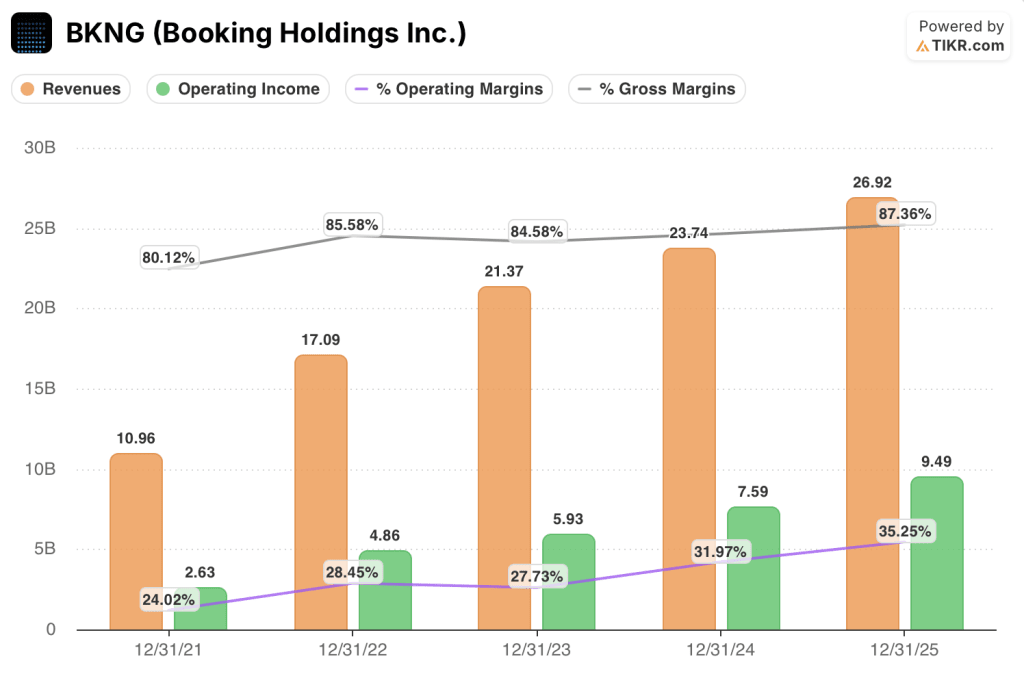

Para todo el año, Booking Holdings generó 26.920 millones de dólares en ingresos (un 13% más), 9.900 millones de dólares en EBITDA ajustado (un 20% más) y 9.100 millones de dólares en flujo de caja libre (un 15% más), elevando los márgenes de EBITDA al 36,9%, un nivel que convierte a Booking Holdings en una de las empresas de Internet de gran capitalización más rentables del mundo.

Ewout Steenbergen, director financiero y vicepresidente ejecutivo, declaró en la llamada de resultados del cuarto trimestre de 2025 que "nuestra cifra absoluta en términos de costes de atención al cliente ha bajado y nuestras reservas han subido aproximadamente un 10%", lo que apunta a que la IA generativa ya está produciendo ganancias de eficiencia mensurables visibles en una línea específica de la cuenta de resultados, no una promesa futura.

La desconexión entre los resultados y el precio de las acciones se debe casi por completo a la ansiedad de los inversores por la desintermediación de la IA: el temor a que los grandes modelos lingüísticos como ChatGPT acaben eludiendo a las OTA (agencias de viajes online) y reserven viajes directamente con los hoteles, dejando a Booking Holdings fuera de la transacción por completo.

La respuesta de la dirección ha sido directa y basada en datos: en la Conferencia de TMT de Morgan Stanley celebrada el 3 de marzo, Steenbergen demostró en directo que pedir a un importante LLM que tramitara la cancelación de un vuelo producía la respuesta de que la plataforma "no era un agente de la aerolínea" y no podía emitir reembolsos, lo que ilustra que la complejidad de los pagos, el servicio multilingüe de atención al cliente y los 4,4 millones de relaciones con proveedores crean barreras que los modelos lingüísticos son estructuralmente incapaces de reproducir.

El volante estratégico de la empresa siguió creciendo a pesar de la incertidumbre: Las transacciones de Viajes Conectados (reservas en las que un cliente contrata varios viajes a la vez) crecieron entre un 20% y un 20% en 2025, los billetes de avión alcanzaron los 68 millones (un 37% más), y los viajeros de nivel 2 y 3 del programa de fidelización Genius representan ahora una cuota del 50% de las noches de hotel.

Con una autorización de recompra de acciones restante de 21.800 millones de dólares, un aumento del dividendo del 9,4%, hasta 10,50 dólares por acción, y unas previsiones para 2026 de un crecimiento de los ingresos de alrededor del 9% en moneda constante (unos 100 puntos básicos por encima del objetivo a largo plazo de la empresa), el perfil de rentabilidad y crecimiento del capital se ha reforzado, mientras que las acciones de Booking Holdings se han movido bruscamente en la otra dirección.

La opinión de Wall Street sobre las acciones de BKNG

La narrativa de la interrupción de la IA ha hecho algo inusual para las acciones de Booking Holdings: ha comprimido el múltiplo de ganancias a futuro para una compounder estructuralmente ventajosa y de capital ligero a niveles que valoran el peor resultado como casi seguro.

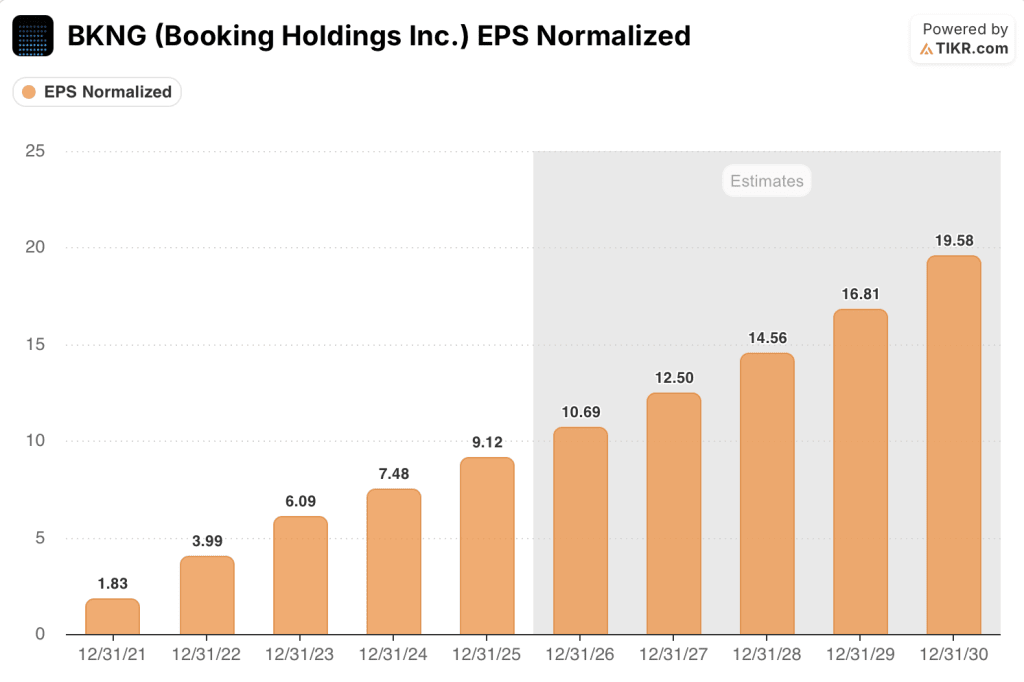

El BPA normalizado de BKNG creció un 21,9% en 2025, hasta los 9,12 $ tras la división, y las estimaciones de consenso prevén un crecimiento de alrededor del 17% tanto en 2026 (hasta aproximadamente 11 $) como en 2027 (hasta aproximadamente 13 $), crecimiento respaldado por los 500-550 millones de $ del Programa de Transformación en ahorros previstos para 2026 y el programa de reinversión de 700 millones de $ ya desplegado en GenAI, la expansión en Asia, el desarrollo de Connected Trip y la captación de cuota de mercado en EE.UU..

Veinticinco analistas califican las acciones de Booking Holdings de compra, seis las califican de superventas y ocho las califican de mantener, con un precio objetivo medio de 232,65 dólares que implica un recorrido al alza de alrededor del 25% desde el precio actual; Wall Street se centra en el 28 de abril, cuando los resultados del primer trimestre de 2026 confirmarán si el impulso de principios de año de la empresa está siguiendo el crecimiento guiado del 14-16% en reservas brutas.

El diferencial entre el objetivo máximo de 310 dólares y el objetivo mínimo de 180 dólares refleja un debate vivo: los alcistas valoran a BKNG como un beneficiario de la IA que monetiza el tráfico LLM de la parte superior del embudo al tiempo que protege su canal de reservas directas, mientras que los bajistas valoran la presión sobre los márgenes por el elevado gasto en marketing de resultados y un entorno de consumo en EE.UU. más lento de lo esperado.

Con un precio de aproximadamente 17 veces el BPA de consenso para 2026, frente a una tasa de crecimiento de beneficios normalizada de alrededor del 17% y un PER histórico a futuro que superó ampliamente las 25 veces durante los cinco años anteriores, las acciones de Booking Holdings parecen infravaloradas en un momento en el que el negocio está generando más flujo de caja libre, más noches de habitación y más reservas directas que en ningún otro momento de su historia.

Si las plataformas de IA consiguen captar la intención de reserva de viajes y convertirla sin devolver tráfico a la capa de OTA, la mezcla de reservas directas que la dirección ha pasado años construyendo podría estancarse, y el caso para la reexpansión múltiple se debilita materialmente.

La publicación de resultados del primer trimestre de 2026, el 28 de abril, es el siguiente punto de inflexión: el crecimiento de las noches de hotel (estimado en un 5-7%), que alcanzará el extremo superior de la horquilla, y la mejora continuada del canal directo en EE.UU. son las dos cifras que confirmarán si el riesgo de IA se valora correctamente o no.

Datos financieros de Booking Holdings

Booking Holdings generó 26.920 millones de dólares en ingresos en 2025, un aumento interanual del 13,4% y el cuarto año consecutivo de crecimiento de ingresos de dos dígitos desde que comenzó la recuperación pospandémica a partir de una base de 10.960 millones de dólares en 2021.

Los ingresos operativos alcanzaron los 9.490 millones de dólares en 2025, un 25,0% más interanual, impulsados por la reestructuración de costes del Programa de Transformación y las eficiencias generativas de IA en el servicio de atención al cliente que Steenbergen citó en la llamada de ganancias como productor de aproximadamente un 10% menos de coste por reserva.

La trayectoria del apalancamiento operativo en la cuenta de resultados de Booking Holdings es estructuralmente limpia: los márgenes operativos se expandieron del 24,0% en 2021 al 28,4% en 2022, luego al 27,7% en 2023, al 32,0% en 2024 y al 35,2% en 2025, una expansión de más de 1.100 puntos básicos en cuatro años a medida que la plataforma escalaba más rápido que su base de costes.

Los márgenes brutos alcanzaron el 87,4% en 2025, frente al 80,1% en 2021, lo que refleja el cambio hacia transacciones de pago de comerciantes con mayores márgenes y los beneficios de escala de una plataforma que procesó 186.000 millones de dólares en reservas brutas anuales el año pasado.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR asigna a BKNG un precio objetivo de alrededor de 379 dólares por acción, lo que implica una revalorización de alrededor del 104% desde los 185,69 dólares actuales y una rentabilidad anualizada del 16% hasta finales de 2030, anclada en una TCAC de los ingresos de alrededor del 8% y un margen de beneficio neto que aumenta hasta alrededor del 32% a medida que los ahorros del Programa de Transformación se acumulan y el programa de reinversión de 700 millones de dólares genera sus 400 millones de dólares guiados en ingresos incrementales.

Con una valoración de aproximadamente 17 veces el BPA de consenso para 2026 frente a un crecimiento normalizado del BPA de alrededor del 17% y un múltiplo histórico a futuro muy por encima de 25 veces, la evidencia apunta claramente: Las acciones de Booking Holdings están infravaloradas por un margen que refleja el miedo impulsado por la narrativa en lugar de un deterioro en el modelo de negocio.

El debate sobre la desintermediación de la IA es todo el factor determinante en este caso de inversión.

Lo que tiene que ir bien

- El crecimiento de las pernoctaciones en el primer trimestre de 2026 se sitúa en el extremo superior de la horquilla prevista del 5-7%, lo que confirma que la demanda mundial de viajes ha absorbido el conflicto de Oriente Medio sin daños duraderos en el mix internacional de BKNG.

- El crecimiento del canal directo en EE.UU., que se aceleró a partir de mediados de 2025, sigue mejorando, lo que confirma que la inversión en programas de fidelización de Genius y el gasto de la marca están creando relaciones duraderas y no remuneradas con los clientes a una escala significativa.

- El crecimiento de las transacciones de viajes conectados mantiene su ritmo elevado del 20% en 2026, aumentando los ingresos por cliente y reduciendo la dependencia estructural de un único canal de adquisición, incluida la búsqueda de pago tradicional.

- El Programa de Transformación aporta entre 500 y 550 millones de dólares en ahorros anuales en 2026 según lo previsto, financiando el programa de reinversión de 700 millones de dólares y ampliando los márgenes de EBITDA en los aproximadamente 50 puntos básicos previstos.

Lo que podría salir mal

- Una importante plataforma de LLM construye suficiente capacidad de cumplimiento (procesamiento de pagos, flujos de trabajo de cancelación, servicio al cliente multilingüe) para convertir reservas de viajes significativas sin devolver el tráfico a Booking Holdings, reduciendo la mezcla de reservas B2C directas de aproximadamente dos tercios que ancla el caso alcista.

- El alto el fuego en Oriente Medio anunciado a principios de abril se rompe, suprimiendo los volúmenes de viajes internacionales en las rutas con mayores márgenes de BKNG y forzando un recorte de las previsiones el 28 de abril que restablece la trayectoria de crecimiento de los beneficios.

- El desapalancamiento del marketing se acelera más allá de la gestión oportunista del gasto descrita, especialmente si los costes de adquisición de clientes en EE.UU. aumentan más rápido de lo que puede compensar el crecimiento del canal directo, comprimiendo los márgenes de EBITDA y eliminando el argumento de la expansión múltiple.

- El crecimiento de los ingresos de primera línea se desacelera hacia el extremo inferior del rango de consenso 2027-2028 (alrededor del 8%) a medida que la normalización de los viajes post-pandémica se desarrolla plenamente, haciendo que el actual PER a futuro de 17x parezca menos descontado si la prima de crecimiento desaparece.

Debería invertir en Booking Holdings Inc.

La única manera de saberlo realmente es mirar los números por ti mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de BKNG y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para seguir Booking Holdings Inc. junto con el resto de valores de tu interés. No necesitas tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Accede gratis a las herramientas profesionales para analizar las acciones de BKNG en TIKR →.