Estadísticas clave de las acciones de Western Digital

- Rango de 52 semanas: $36 a $366

- Precio actual: $365

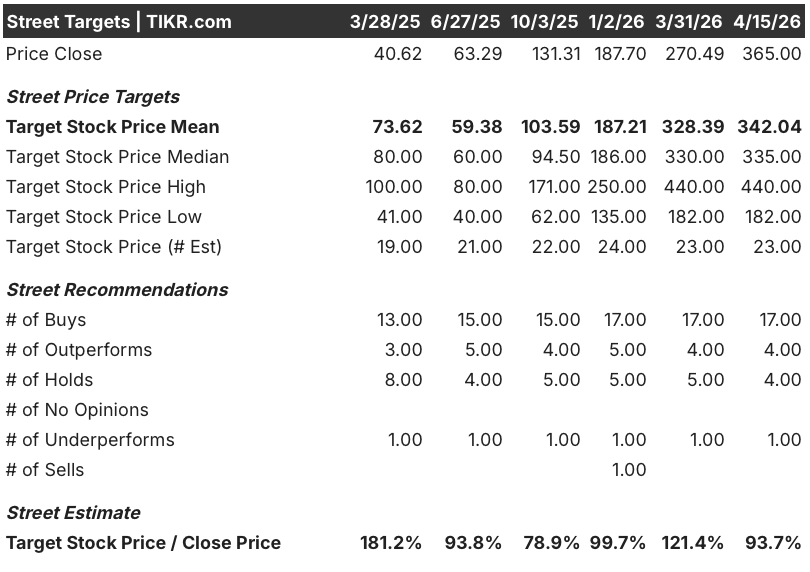

- Objetivo medio de Street: $342

- Objetivo máximo de Street: 440 $.

- Objetivo modelo TIKR (dic. 2030): 797 $.

¿Qué ha ocurrido?

Las acciones de Western Digital(WDC), emitidas por uno de los dos únicos grandes productores de discos duros empresariales para centros de datos a hiperescala, han pasado de 35,51 a 365 dólares en el último año, a medida que el negocio se transforma de un proveedor cíclico de almacenamiento a un compositor de infraestructuras de IA.

El informe de resultados del segundo trimestre del ejercicio fiscal 26 , publicado el 30 de enero, confirmó la inflexión: los ingresos alcanzaron los 3.020 millones de dólares, un 25% más que en el mismo periodo del año anterior, y el beneficio por acción no-GAAP de 2,13 dólares superó en un 78% el del mismo periodo del año anterior, superando el límite superior de las previsiones de la propia empresa.

El margen bruto alcanzó el 46,1% en el segundo trimestre, 770 puntos básicos más que en el mismo periodo del año anterior, impulsado por el cambio hacia unidades nearline de mayor capacidad y la rápida adopción de UltraSMR, una tecnología de capacidad definida por software que proporciona un 20% más de densidad de almacenamiento por unidad sin añadir costes de hardware.

Kris Sennesael, director financiero, declaró en la llamada de resultados del 2.º trimestre de 2026 que "tanto los ingresos como los beneficios por acción se situaron por encima del extremo superior del intervalo de orientación", y orientó los ingresos del 3.º trimestre del ejercicio fiscal de 2026 a aproximadamente 3.200 millones de dólares, con un crecimiento interanual de alrededor del 40%, y un margen bruto en expansión del 47% al 48%.

En el Día de la Innovación celebrado el 3 de febrero en Nueva York, WD desveló una hoja de ruta que abarca unidades ePMR de 40 TB que ya están en fase de cualificación por parte de los clientes, dos unidades HAMR que comenzarán a cualificarse en el primer trimestre de este año y un camino hacia unidades de 100 TB en 2029, junto con objetivos financieros a largo plazo de más de 20 dólares por acción, márgenes brutos superiores al 50% y márgenes operativos superiores al 40%.

El 3 de febrero, el consejo de administración autorizó una recompra adicional de acciones por valor de 4.000 millones de dólares, al tiempo que la empresa vendía su participación en Sandisk por valor de 3.170 millones de dólares para eliminar deuda y alcanzar una posición de tesorería neta positiva, completando así la transformación del balance iniciada con la escisión de SanDisk.

La opinión de Wall Street sobre las acciones de WDC

La mejora del 2T y las previsiones para el 3T reajustan la trayectoria de los beneficios futuros, pero el cambio más duradero es el cambio estructural en la forma en que los hiperescaladores contratan ahora con WDC: la empresa mantiene órdenes de compra en firme con sus siete principales clientes hasta el calendario de 2026 y acuerdos a largo plazo con tres de sus cinco principales clientes que se extienden hasta 2027 y 2028.

Se espera que el beneficio por acción normalizado de WDC alcance aproximadamente los 9 dólares en el ejercicio fiscal de 26 años, un 81% más que los 5 dólares del ejercicio fiscal de 25 años, y que se incremente aún más hasta los 13,82 dólares en el ejercicio fiscal de 27 años, ya que el modelo de negocio de disco duro puro ofrece un crecimiento por acción a un ritmo que el mercado aún no ha descontado totalmente en el múltiplo.

Esta aceleración de los beneficios está impulsada por los márgenes, no por el volumen: Se espera que el EBITDA pase de unos márgenes del 29% en el ejercicio 25 a aproximadamente el 43% en el ejercicio 27, impulsado por el aumento de la mezcla de UltraSMR, que ahora supera el 50% de los exabytes nearline, y la reducción de aproximadamente el 10% anual del coste por terabyte que Sennesael ha confirmado que se está produciendo en el modelo.

La mejora del 2T y las previsiones para el 3T reajustan la trayectoria de los beneficios futuros, pero el cambio más duradero es el cambio estructural en la forma en que los hiperescaladores contratan ahora con WDC: la empresa tiene órdenes de compra en firme con sus siete principales clientes hasta el año 2026 y acuerdos a largo plazo con tres de sus cinco principales clientes que se extienden hasta 2027 y 2028.

Se espera que el EBITDA de WDC alcance aproximadamente los 4.670 millones de dólares en el ejercicio de 26 años, con unos márgenes del 37%, y que aumente hasta aproximadamente 6.730 millones de dólares en el ejercicio de 27 años, con unos márgenes del 43%, a medida que el cambio hacia unidades de mayor capacidad y la adopción de UltraSMR reduzcan el coste por terabyte más rápido de lo que lo hacen los ingresos.

De los 26 analistas que cubren WDC, 21 la califican de compra o superior a la media, 4 de mantener y 1 de inferior a la media, con un precio objetivo medio de 342 dólares y un máximo de 440 dólares, lo que sugiere que los analistas están esperando a que la rampa HAMR y la calificación del volumen de 40 TB confirmen que la trayectoria de expansión de los márgenes se mantiene en el ejercicio de 2007.

El diferencial entre el objetivo mínimo de 182 $ y el máximo de 440 $ refleja un auténtico debate: los bajistas prevén un entorno de precios de HDD más suave en 2027-2028, ya que las mejoras de densidad de área añaden oferta sin requerir nueva capacidad de unidades, mientras que los alcistas prevén un suelo de demanda estructural anclado en los LTA de hiperescaladores plurianuales y el crecimiento del almacenamiento de datos impulsado por la inferencia.

Con un precio aproximado de 41 veces el BPA normalizado de cierre frente a una estimación de consenso para el ejercicio fiscal de 26 de aproximadamente 8,93 dólares por acción, las acciones de Western Digital parecen infravaloradas en relación con la inflexión de los beneficios que ya se está produciendo, con una previsión de que el BPA se componga en aproximadamente un 55% en el ejercicio fiscal de 27, ya que la expansión estructural de los márgenes hace que la compresión del PER sea convincente para un negocio que el mercado sigue considerando cíclico.

La mejora de Bernstein a "outperform" a principios de abril, citando un seguimiento de la demanda y los precios mejor de lo esperado para el almacenamiento de IA, reforzó la opinión de que la venta masiva del algoritmo TurboQuant de Google era un desajuste del sector más que un verdadero riesgo de demanda para los discos duros.

Una respuesta significativa del lado de la oferta a la actual escasez de discos duros, ya sea de la propia WDC o de Seagate, pondría a prueba el entorno de precios estables que la dirección ha guiado más allá de CY26.

El acontecimiento binario a corto plazo es el informe de resultados del tercer trimestre del ejercicio fiscal 26, que se publicará el 30 de abril: los inversores deberían estar atentos a si el margen bruto se sitúa en el extremo superior de la guía del 47% al 48%, lo que confirmaría que la mezcla de UltraSMR se está desarrollando por encima de lo previsto antes de la rampa de HAMR.

Datos financieros de Western Digital

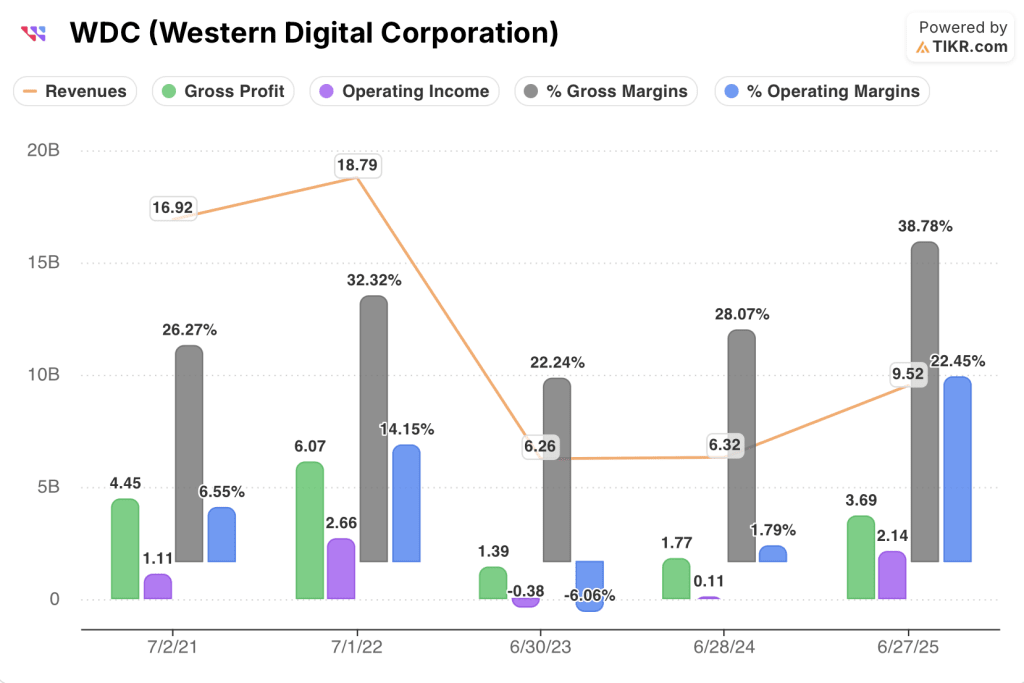

Los ingresos de Western Digital se recuperaron hasta los 9.520 millones de dólares en el año fiscal 2025, un 50,7% más interanual, revirtiendo un colapso de 18.790 millones de dólares en el año fiscal 2022 a 6.260 millones de dólares en el año fiscal 2023 a medida que el ciclo descendente de almacenamiento post-pandémico seguía su curso.

El desarrollo más significativo es la estructura de márgenes: el beneficio bruto se disparó un 108% en el ejercicio fiscal 2025, elevando los márgenes brutos del 28% al 39%, ya que la salida del negocio flash eliminó el arrastre del segmento que suprimió los márgenes consolidados durante el ciclo descendente.

Los ingresos de explotación alcanzaron los 2.140 millones de dólares en el ejercicio 2025, con un margen de explotación del 22,4%, frente a los 110 millones de dólares y el margen del 1,8% del ejercicio 2024, una recuperación que las cifras a medio plazo amplían aún más, con unos ingresos de explotación de 3.010 millones de dólares y unos márgenes de explotación del 28%.

La estructura de costes se ha restablecido muy por debajo del máximo anterior: los gastos operativos totales cayeron de 3.410 millones de dólares en el ejercicio 2022 a 1.560 millones de dólares en el ejercicio 2025, ya que la separación de SanDisk eliminó la I+D de flash y los gastos de venta, generales y administrativos, creando un apalancamiento operativo que ahora amplifica cada dólar de ingresos incrementales directamente en la línea de margen.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR apunta a unos 797 dólares por acción a mediados de 2030, sobre la base de una CAGR de ingresos de aproximadamente el 16% y unos márgenes de ingresos netos en expansión hacia el 34%, lo que refleja el apalancamiento operativo de un negocio de discos duros puro en el que los márgenes brutos incrementales se sitúan en torno al 75%, como confirmó el director financiero Kris Sennesael en la llamada de resultados del segundo trimestre.

Frente a los 365 dólares actuales, la trayectoria del caso medio representa aproximadamente un 119% de revalorización con una rentabilidad anual del 18%, y con el caso alto apuntando hacia unos 2.023 dólares, las acciones de Western Digital están infravaloradas: el consenso ya fija un precio de aproximadamente 8,93 dólares en beneficios por acción para el ejercicio fiscal de 26 años, que se incrementarán hasta aproximadamente 13,82 dólares en el ejercicio fiscal de 27 años, en un negocio ahora aislado por acuerdos de compra de hiperescaladores plurianuales que el mercado aún no ha revalorizado completamente.

Todo el argumento gira en torno a una pregunta: si la disciplina de precios y la ejecución tecnológica de WDC se mantienen simultáneamente a través de la transición HAMR y la rampa 40TB ePMR durante los próximos 18 meses.

Lo que tiene que ir bien

- La cualificación de HAMR con dos clientes de hiperescala, iniciada en el primer trimestre de CY26, debe aumentar hasta alcanzar el volumen de producción en el primer semestre de CY27 con márgenes brutos de neutrales a acumulativos, como ha indicado explícitamente la dirección.

- La combinación UltraSMR debe seguir ampliándose más allá de la cuota actual de más del 50% de exabytes nearline, manteniendo la reducción anual de aproximadamente el 10% del coste por terabyte, que es el motor de la expansión de los márgenes.

- Las unidades ePMR de 40 TB actualmente en fase de cualificación en dos hiperescaladores deben alcanzar un volumen de envíos en el segundo semestre de CY26, lo que supondrá un aumento del 75% de exabytes frente a la capacidad media de 23 TB enviada en el segundo trimestre de FY26.

- El ASP por terabyte debe registrar aumentos anuales de un dígito medio a uno alto en los cuatro trimestres de CY26, con el apoyo de las condiciones de precios LTA ya contratadas con los cinco principales clientes.

- Para alcanzar un BPA superior a 20 dólares, la empresa debe lograr márgenes brutos superiores al 50% y márgenes operativos superiores al 40% en los ejercicios 28 y 29 con la actual trayectoria tecnológica.

Lo que podría ir mal

- Un aumento de la densidad de área más rápido de lo previsto en todo el sector podría aumentar la oferta de HDD por delante de la demanda, presionando el entorno de precios estables que WDC ha previsto para después de CY26 a partir de una base más alta.

- El pagaré convertible de 1.600 millones de dólares, amortizable en noviembre de 2026 y con vencimiento en 2028, introduce un riesgo de ejecución en la monetización de capital por capital de los 1,7 millones de acciones restantes de Sandisk.

- Las cargas de trabajo de inferencia actualmente respaldadas por almacenes de objetos HDD podrían migrar hacia QLC NAND si los precios de NAND se desploman y el cuello de botella de rendimiento de la interfaz SAE se resuelve en la capa de software.

- El algoritmo de compresión TurboQuant de Google indica que los hiperescaladores están diseñando activamente los requisitos de almacenamiento a nivel de arquitectura de modelos, un riesgo estructural que Bernstein descartó pero que el mercado no ha valorado completamente.

Debería invertir en Western Digital Corporation?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de WDC y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Western Digital Corporation junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de WDC en TIKR →.