Estadísticas clave de las acciones de Duolingo

- Rango de 52 semanas: $88 a $545

- Precio actual: $99

- Objetivo medio de la calle: $105

- Objetivo máximo de la calle: $145

- Objetivo modelo TIKR (Dic. 2030): $188

Qué ha ocurrido?

Duolingo, Inc.(DUOL), la app educativa más descargada del mundo con más de 52,7 millones de usuarios activos diarios, superó por primera vez los 1.000 millones de dólares de ingresos anuales en 2025 y, a continuación, vio cómo sus acciones se desplomaban más de un 80% desde su máximo de 52 semanas de 544,93 dólares, ya que la dirección se desprendió voluntariamente de los beneficios a corto plazo para perseguir un premio mayor.

El detonante llegó en la llamada de resultados del cuarto trimestre de 2025, cuando el CEO Luis von Ahn anunció un giro estratégico deliberado: en lugar de seguir optimizando la monetización a través de la fricción, Duolingo pasaría 2026 priorizando el crecimiento de usuarios activos diarios, incluyendo la absorción de más de 50 millones de dólares en reservas perdidas por la eliminación de los avisos de conversión y la ampliación del acceso a las funciones premium de IA.

La cifra más reveladora no fue el aumento de los ingresos, sino la brecha en las previsiones: se espera que las reservas para todo el año 2026 se sitúen entre 1.270 y 1.300 millones de dólares, unos 90 millones por debajo de lo que había calculado el consenso de Street y de lo que la dirección reconoció que podría haber conseguido manteniendo el rumbo.

Luis von Ahn declaró en la llamada de resultados del cuarto trimestre de 2025 que "si estamos viendo un crecimiento de usuarios más rápido de lo que esperamos, y lo que esperamos es alrededor del 20%, entonces eso significa que la estrategia está funcionando", vinculando todo el caso de inversión de 2026 a un único objetivo medible de aceleración de DAU.

La lógica a medio plazo se centra en duplicar los usuarios activos diarios a 100 millones en 2028 a través de tres motores de crecimiento: enseñanza de idiomas más profunda impulsada por la IA, una experiencia gratuita de fricción reducida para reacelerar el crecimiento de la parte superior del embudo, y la rápida ampliación de nuevos temas, incluyendo el ajedrez, que atrajo a 7 millones de usuarios activos diarios en menos de un año, junto con las matemáticas y la música, con una recompra de acciones de 400 millones de dólares que autoriza el retorno de capital junto con la inversión en crecimiento.

La opinión de Wall Street sobre las acciones de DUOL

El pivote replantea el caso de inversión de "qué tan rápido puede Duolingo monetizar su base de usuarios existente" a "qué tan grande puede llegar a ser la base de aprendices activos antes de que se reanude la monetización", y la respuesta a esa segunda pregunta determina si el múltiplo actual es una trampa o una entrada generacional.

Los ingresos de DUOL alcanzaron los 1.040 millones de dólares en el ejercicio fiscal de 2025, con una tasa de crecimiento del 38,7%, y el consenso sigue estimando 1.210 millones de dólares para el ejercicio fiscal de 2026, con un crecimiento en torno al 16%, que descenderá a alrededor del 15% en el ejercicio fiscal de 2027 a medida que el año de transición absorba las reservas no realizadas, antes de recuperarse hacia un crecimiento más rápido a medida que la reinversión en DAU dé sus frutos en el ejercicio fiscal de 2028 y posteriores.

La comunidad de analistas no se ha apresurado a respaldar la estrategia: sólo 4 de los 23 analistas califican las acciones de Duolingo como de compra o de rendimiento superior, 18 las mantienen y uno las vende, con un precio objetivo medio de 105,44 dólares, lo que implica un alza de apenas el 7% desde los niveles actuales, un consenso que refleja un posicionamiento de esperar y ver más que una convicción en cualquier dirección.

El rango de precios objetivo de 81 a 145 dólares refleja el auténtico debate: los alcistas, que se sitúan cerca de 145 dólares, creen que la aceleración de DAU se materializa más rápido de lo previsto y que la monetización vuelve con un denominador mayor, mientras que los bajistas, en 81 dólares, ven que la estrategia se estanca y que los márgenes de EBITDA se comprimen aún más por debajo de la guía del 25%.

Una empresa con un crecimiento de los ingresos de aproximadamente el 16% este año y que cotiza a alrededor de 14 veces el BPA normalizado representa una compresión de los múltiplos de más de 80 veces que DUOL mantuvo durante sus años de crecimiento, y con el ajedrez ya en 7 millones de DAU en menos de un año y el contenido de idiomas avanzados desplegándose hasta el nivel de competencia B2, el negocio tiene más palancas de crecimiento de lo que implica el múltiplo de consenso, lo que hace que las acciones de Duolingo parezcan infravaloradas en un contexto de monetización deliberadamente diferida en lugar de un deterioro estructural de la demanda.

El director financiero Gilian Munson señaló en la llamada del 4T que las reservas estaban por encima de las previsiones para el 1T a finales de febrero, lo que sugiere que la iniciativa de eliminación de fricciones no ha deteriorado la participación a corto plazo.

Si el crecimiento de DAU no alcanza el objetivo del 20% en 2026, toda la justificación para sacrificar las reservas a corto plazo se derrumba, y la calle volverá a evaluar si la dirección tomó la decisión correcta.

Los resultados del primer trimestre de 2026, el 4 de mayo, son el primer dato real: El crecimiento de DAU en relación con el objetivo del 20% y las reservas en relación con la guía de 301,5 millones de dólares validarán la estrategia o forzarán el siguiente tramo a la baja.

Datos financieros de Duolingo

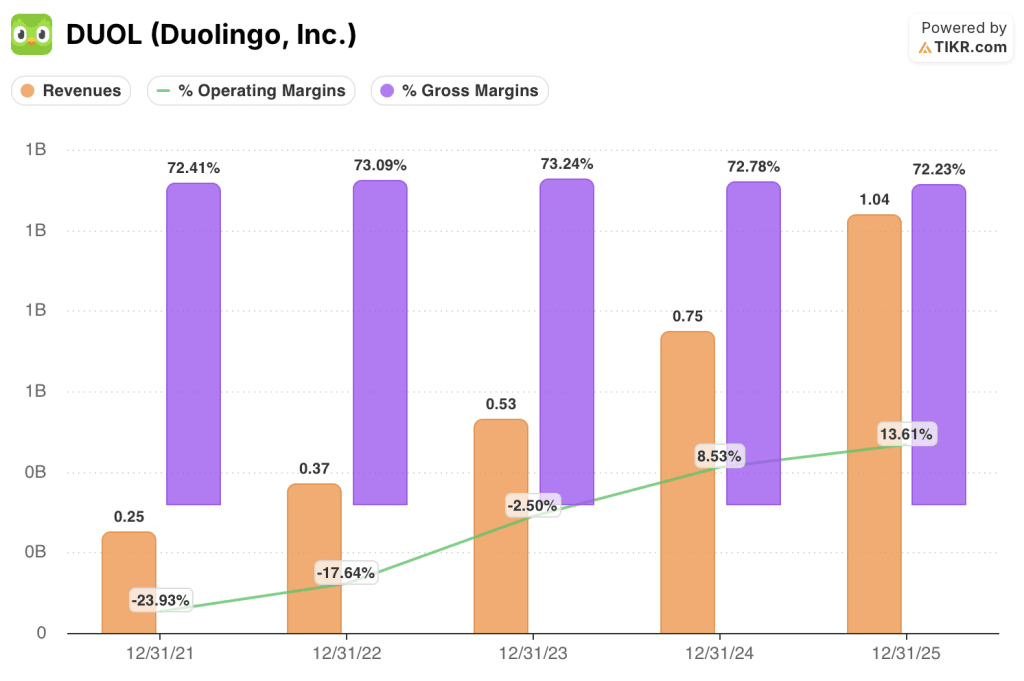

Duolingo generó 1.040 millones de dólares en ingresos en el año fiscal 2025, un aumento del 38,7% año tras año y el quinto año consecutivo de crecimiento de los ingresos acelerando desde una base de 250 millones de dólares en el año fiscal 2021.

El apalancamiento operativo del modelo es real: DUOL alcanzó un margen operativo del 13,6% en el ejercicio fiscal 2025, por encima del 8,5% del ejercicio fiscal 2024 y desde un territorio profundamente negativo en los dos años anteriores, ya que el crecimiento de los ingresos superó constantemente la expansión de los costes operativos impulsada por la eficiencia de escala en su infraestructura de contenidos y tecnología.

Los márgenes brutos se han mantenido estructuralmente estables a lo largo de todo el periodo de aumento de los ingresos, oscilando entre el 72,2% y el 73,2% desde el ejercicio 2021, lo que confirma que el modelo básico de prestación no se degrada a escala, incluso aunque la base de usuarios se haya multiplicado por más de 4.

La tensión en el ejercicio 202026 es explícita: se espera que el plan de la dirección de ampliar las funciones de IA, incluida la videollamada con Lily, a los suscriptores de Super Duolingo, un nivel con aproximadamente 10 veces el número de suscriptores del nivel anterior de sólo Max, presione los márgenes brutos por debajo de los niveles del ejercicio 2025, poniendo a prueba si la ventaja estructural de costes sobrevive a la expansión deliberada del acceso.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR apunta a 188 dólares para DUOL a finales de 2030, sobre la base de una CAGR de ingresos de alrededor del 10% desde 2025 hasta el período de previsión y unos márgenes de ingresos netos en expansión hasta alrededor del 32%, un escenario directamente respaldado por la trayectoria declarada de la empresa hacia los 100 millones de DAU y la proyección de la propia dirección de un negocio de ingresos de 2.500 millones de dólares con más de 700 millones de dólares en EBITDA ajustado.

A aproximadamente 14 veces el BPA normalizado futuro para una plataforma que compone los ingresos por encima del 15% este año, con una cuota de mercado del 85% en aplicaciones de aprendizaje de idiomas a nivel mundial y un ajedrez que escala más rápido que casi cualquier lanzamiento de nuevos productos en la historia de la compañía, el precio actual infravalora materialmente las acciones de Duolingo en relación con lo que implica el escenario DAU medio.

Todo el caso de inversión depende de una pregunta: ¿la inversión de 2026 DAU produce la aceleración del crecimiento de usuarios por la que apuesta la dirección, o demuestra que la base de alumnos activos de Duolingo se está acercando a la saturación más rápido de lo que la empresa cree?

Lo que tiene que ir bien

- El crecimiento de DAU alcanza o supera el objetivo del 20% en 2026, con los resultados del primer trimestre del 4 de mayo ofreciendo la primera confirmación; las reservas del primer trimestre estaban por encima de la guía de 301,5 millones de dólares a finales de febrero.

- La videollamada con Lily, que se expande a Super Duolingo, alcanza aproximadamente 10 veces más suscriptores que Max, aumentando la participación y la retención de una manera que reconstruye la monetización en una base más grande más adelante en 2027 y 2028.

- Chess, con 7 millones de DAUs en menos de un año, demuestra que Duolingo puede construir temas verticales completamente nuevos a escala, con matemáticas dirigidas a un mercado de 1.000 millones de personas y con una propensión a pagar significativamente mayor por parte de los padres.

- La recompra de 400 millones de dólares proporciona un precio mínimo y señala la confianza de la dirección en un momento en que las acciones cotizan cerca de su mínimo de 52 semanas de 87,89 dólares, con 1.040 millones de dólares en efectivo en el balance a finales de 2025.

- Continúa la deflación de los costes de inferencia de IA: el coste de la videollamada ya se ha reducido más de 10 veces desde su lanzamiento, y la continua reducción de costes hace que la expansión del acceso se autofinancie más rápido de lo previsto.

Lo que podría ir mal

- El crecimiento de las reservas de aproximadamente el 11% en 2026 es una desaceleración estructural desde el 33% en el año fiscal 2025, y si el crecimiento de DAU decepciona, la compañía habrá sacrificado la rentabilidad a corto plazo sin capturar la expansión de la base de usuarios que justifica la operación.

- Se prevé que el margen EBITDA se reduzca del 29,5% en el ejercicio de 2025 a aproximadamente el 25% en el de 2026, a medida que se aceleren la IA y el gasto en marketing; un segundo año de presión sobre los márgenes en 2027 forzaría una nueva revalorización de las acciones.

- Argus rebajó las acciones de Duolingo a "mantener" en marzo, citando específicamente la "probable presión" sobre las reservas de la nueva estrategia, y 18 analistas con calificación de "mantener" representan un grupo significativo de posibles rebajas si los datos del primer trimestre fallan.

- La viralidad de las redes sociales que una vez impulsó el crecimiento de la parte superior del embudo a un coste mínimo se ha moderado significativamente desde los niveles máximos, haciendo que la adquisición orgánica de usuarios sea más difícil de reemplazar a escala.

- El escenario hipotético más bajo de TIKR conlleva una CAGR de ingresos de alrededor del 9% y aún proyecta una compresión del múltiplo P/E del (6,7%) anual hasta 2035, lo que significa que la ejecución en el extremo inferior del rango podría dejar las acciones planas durante años, incluso aunque el negocio crezca técnicamente.

Debería invertir en Duolingo, Inc.

La única manera de saberlo realmente es mirar los números por ti mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de DUOL y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Duolingo, Inc. junto con todas las demás acciones que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de DUOL en TIKR →.