Estadísticas clave de las acciones de Amphenol

- Precio actual: $147.27

- Precio objetivo (medio): ~$241

- Objetivo de la calle: ~176 $.

- Rentabilidad potencial total: ~63%

- TIR anualizada: ~11% / año

- Reacción a los beneficios: -0,75% (30 de abril de 2026)

- Reducción máxima: -28,33% (30 de marzo de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Amphenol (APH) subió hasta un 9,2% la mañana siguiente a su informe de resultados del primer trimestre de 2026, tocando brevemente los 157 $, para luego ceder casi todo al cierre del 30 de abril a 147,27 $, un 0,75% menos en el día. Ese desvanecimiento es la verdadera historia: el mercado no está debatiendo si Amphenol es un gran negocio. Lo que se debate es si una gran empresa ya cotiza a 30 veces los beneficios futuros.

Los alcistas señalan el trimestre más fuerte en los 94 años de historia de la empresa. Los bajistas señalan los 18.700 millones de dólares de deuda tras la mayor adquisición de su historia. La cuestión no resuelta es si el dominio de Amphenol en interconexión de IA puede crecer lo suficientemente rápido como para justificar la valoración actual.

Un trimestre difícil de rebatir

El 29 de abril, Amphenol registró unas ventas en el primer trimestre de 2026 de 7.620 millones de dólares, superando el consenso de 7.094 millones de dólares en 526 millones de dólares, un 7,42%. El BPA diluido ajustado de 1,06 dólares superó en 0,11 dólares. Los pedidos alcanzaron la cifra récord de 9.435 millones de dólares, un 78% más que el año anterior, con una relación entre ventas y beneficios de 1,24:1. Todos los mercados finales registraron una relación positiva entre ventas y beneficios. Todos los mercados finales registraron un book-to-bill positivo, un detalle que destaca en medio de la incertidumbre de la demanda para la mayoría de las empresas tecnológicas.

El motor de la impresión fue IT datacom, que representó el 41% de las ventas totales. El Consejero Delegado, R. Adam Norwitt, declaró en la llamada de resultados que el segmento creció un 99% en dólares estadounidenses y un 81% orgánico interanual, con prácticamente todo el crecimiento orgánico secuencial impulsado por los productos relacionados con la IA. Esa cifra orgánica del 81% excluye la contribución de CommScope, lo que confirma que la ola de demanda de IA está afectando a las líneas de productos existentes de Amphenol, no sólo a las recién adquiridas.

El segmento de defensa ha dado más amplitud a la historia. Este segmento creció un 44% en dólares y un 25% orgánicamente, lo que representa el 8% de las ventas. Norwitt describió el telón de fondo geopolítico como un posible "cambio estructural a largo plazo en la dinámica de la demanda" La guía del segundo trimestre prevé un crecimiento secuencial de un solo dígito en defensa, lo que sugiere que el impulso no es un acontecimiento de un solo trimestre.

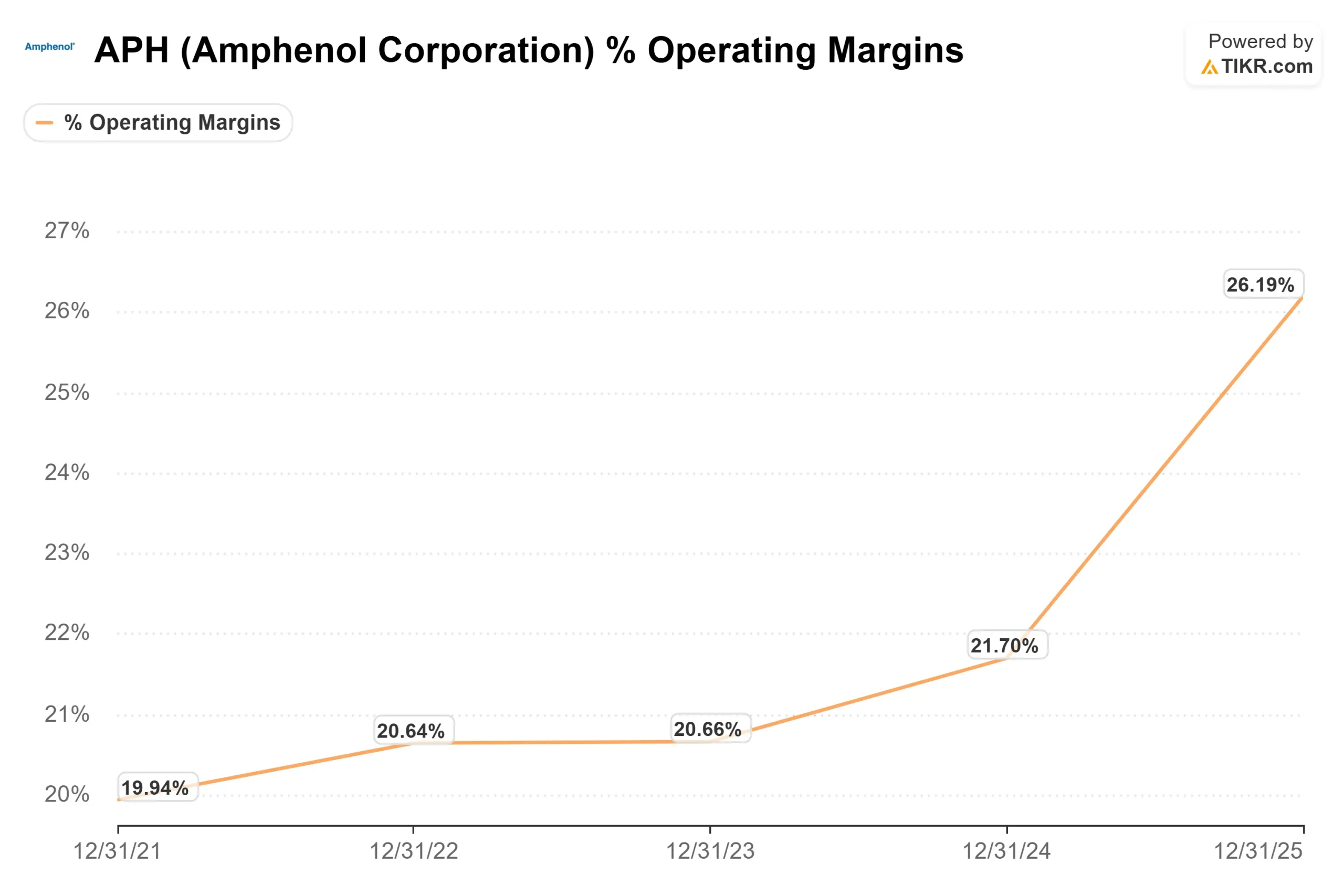

El margen operativo ajustado se situó en el 27,3%, con un aumento interanual de 380 puntos básicos, a pesar de la dilución derivada de la adquisición de CommScope. Sin ese lastre, el negocio orgánico subyacente es aún mayor. El director financiero Craig Lampo confirmó que CommScope sigue diluyendo, pero que la diferencia se reduce con el tiempo, en consonancia con la trayectoria histórica de Amphenol en materia de integración.

Ver estimaciones históricas y futuras de las acciones de Amphenol (¡Es gratis!) >>>

La apuesta por CommScope va por delante de lo previsto

La adquisición por 10.500 millones de dólares del negocio Connectivity and Cable Solutions (CCS) de CommScope se cerró el 9 de enero de 2026. En el momento del anuncio, la dirección proyectó CCS como un negocio de entre 3.500 y 3.600 millones de dólares con un crecimiento medio.

Tres meses después, Norwitt describió el crecimiento de CCS a un ritmo similar a la tasa de crecimiento orgánico del 33% de Amphenol, una mejora significativa de la hipótesis original. La dirección mantuvo su objetivo para 2026 de unos 4.100 millones de dólares en ingresos por CCS y 0,15 dólares de incremento del BPA ajustado.

Estratégicamente, CCS llena un vacío. Amphenol cubre ahora todo el recorrido de la señal del centro de datos: cobre de alta velocidad, alimentación, cobre activo, fibra pasiva y óptica activa. La respuesta de Norwitt a la cuestión de la óptica coempaquetada fue directa: los clientes no eligen entre cobre y óptica, quieren más interconexión entre ambos. Este marco aísla la tesis de los ingresos de cualquier resultado de arquitectura única.

CCS también abre el mercado de la conectividad de edificios en más de 150 países a través de canales de distribución especializados de los que Amphenol carecía anteriormente. Norwitt señaló los productos de antenas y sensores como oportunidades naturales de venta cruzada. Es pronto, pero refleja cómo adquisiciones anteriores acabaron monetizando nuevos canales.

La diferencia de valoración entre Amphenol y sus competidores refleja la prima del mercado por su posicionamiento en IA. Con un EV/EBITDA NTM de 17,81 veces, Amphenol cotiza por encima de las 12,47 veces de TE Connectivity, pero aproximadamente en línea con Littelfuse a 18,36 veces, según la página de competidores de TIKR. Esta prima se mantendrá siempre que la integración de CommScope siga por buen camino y el capex de AI no se ralentice sustancialmente.

Vea cómo se comporta Amphenol frente a sus competidores en TIKR (¡es gratis!) >>>

Se ignora el riesgo del repunte inicial

Una revelación en los resultados del 1T explica el desvanecimiento posterior a los resultados. Amphenol contabilizó en el primer trimestre una provisión fiscal de 130 millones de dólares por China, que se sumó a una provisión de 100 millones de dólares del cuarto trimestre de 2025. Más allá de los cargos únicos, la dirección elevó su tasa impositiva efectiva ajustada del 24,5% al 27% para el resto de 2026, un viento en contra recurrente para el poder de las ganancias que fluye a través de cada trimestre futuro.

Combinado con una deuda total de 18.700 millones de dólares y un apalancamiento neto de 1,6 veces, el perfil financiero de la empresa es más complejo que hace un año. Nada de esto es una crisis para un negocio que generó 1.100 millones de dólares en flujo de caja operativo sólo en el primer trimestre. Pero sí explica por qué una impresión récord produjo un cierre plano en el día.

Análisis avanzado del modelo TIKR

- Precio actual: 147,27

- Precio objetivo (medio): ~$241

- Rentabilidad total potencial: ~63%

- TIR anualizada: ~11% / año

El modelo de caso medio de TIKR aplica una CAGR de ingresos de alrededor del 11% y unos márgenes de ingresos netos en expansión de alrededor del 20%. Los dos factores que impulsan la previsión de ingresos son el aumento de los contenidos informáticos de comunicaciones de datos gracias al desarrollo de la arquitectura de IA y el crecimiento de las redes de comunicaciones a través de la cartera de fibra CCS. El impulsor de los márgenes es el apalancamiento operativo orgánico, ya demostrado en el primer trimestre, incluso absorbiendo la dilución de CommScope. El principal riesgo es una desaceleración del gasto de capital en IA de hiperescaladores, que comprimiría tanto la tasa de crecimiento como el múltiplo.

En el caso más optimista, el crecimiento de los ingresos se sitúa en torno al 12% y los márgenes netos en torno al 21%, lo que supone un objetivo significativamente más alto. La hipótesis baja, con un crecimiento en torno al 10% y unos márgenes del 19%, sigue implicando una subida con respecto al precio actual, lo que explica por qué 15 de los 19 analistas que cubren el mercado califican a APH de "Comprar" o "Superar", frente a un objetivo medio de Street de ~176 USD.

La diferencia entre ~176 $ (Street) y ~241 $ (TIKR mid) representa la prima de incertidumbre actual del mercado sobre la integración de CommScope y la durabilidad del gasto en IA. Los inversores que creen que ambas cosas se resolverán favorablemente en los próximos años son los compradores a 147 dólares.

Conclusión

La métrica que hay que vigilar en el próximo informe de resultados, previsto para finales de julio de 2026, es el crecimiento secuencial orgánico de las comunicaciones de datos informáticos en el 2.º trimestre frente a las previsiones de Amphenol, que se sitúan por debajo de la decena. En el primer trimestre, el crecimiento orgánico secuencial real del 16% se situó sustancialmente por encima del aumento de dos dígitos. Si el segundo trimestre repite este patrón, confirmará que el gasto en infraestructuras de IA sigue acelerándose. Un fallo o un recorte de las previsiones en esa línea es la primera señal de que la prima de valoración actual es difícil de defender.

Amphenol entra en el segundo trimestre con pedidos récord, la cartera de interconexiones más amplia de su sector y una integración de CommScope que va por delante de lo previsto. El desvanecimiento posterior a los resultados es una oportunidad o una advertencia, dependiendo de cómo responda el segundo trimestre a esa pregunta.

¿Debería invertir en Amphenol?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Amphenol y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Amphenol junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Amphenol en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!