Estadísticas clave de las acciones de ExxonMobil

- Precio actual: $154.33

- Precio objetivo (medio): ~$181

- Objetivo de la calle: ~166 $.

- Rentabilidad potencial total: ~17%

- TIR anualizada: ~4% / año

- Reacción a los beneficios (4T 2025, publicado el 30/1/26): -2.12%

Ahora en directo: Descubra el potencial alcista de sus valores favoritos con el nuevo modelo de valoración de TIKR (es gratuito) >>>

¿Qué ha pasado?

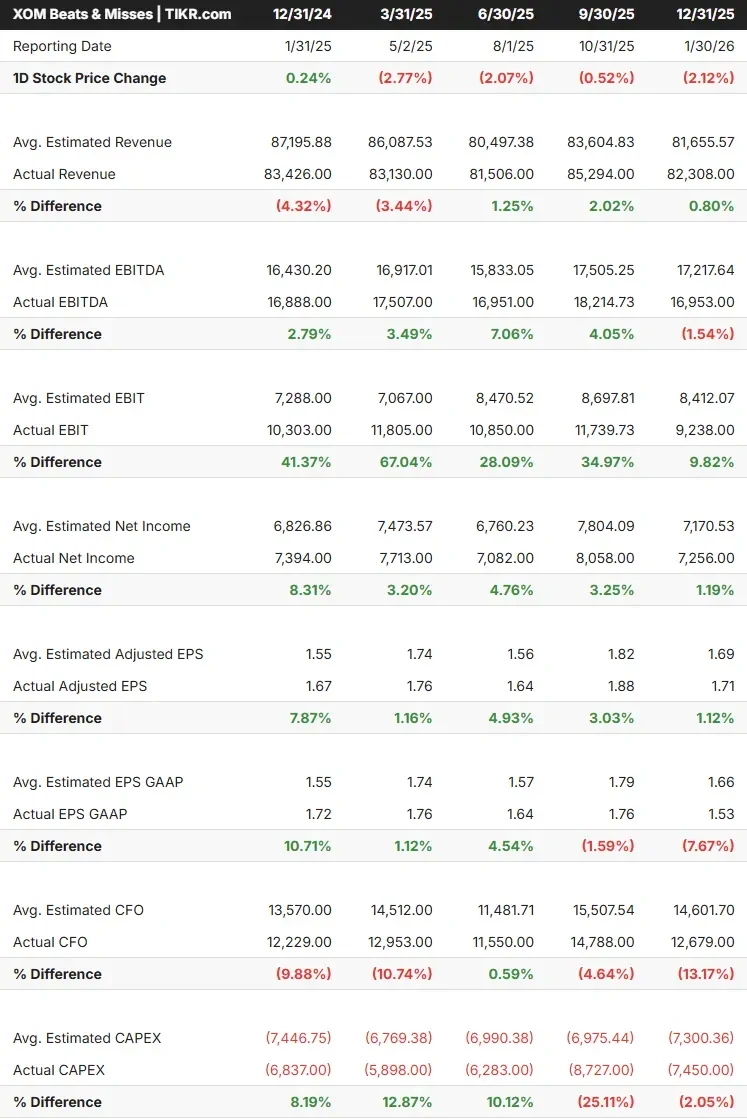

Los inversores en energía llegaron a la apertura del viernes preparándose para un feo resultado de ExxonMobil (XOM). La acción ha retrocedido aproximadamente un 12% desde su máximo de 52 semanas de 176,41 dólares alcanzado en marzo. Los analistas esperaban que los beneficios por acción cayeran bruscamente de un año a otro, casi en su totalidad debido a las pérdidas temporales por derivados, efectos contables que revierten en trimestres futuros. El precio objetivo medio de 166,14 $ se sitúa muy por encima del precio actual de 154,33 $. El debate es si los cargos puntuales enmascaran un negocio estructuralmente más fuerte o si el primer trimestre ha dejado al descubierto verdaderas grietas en el motor de beneficios de ExxonMobil.

Por qué el beneficio por acción engaña este trimestre

ExxonMobil reveló previamente las distorsiones del 1T en un suplemento 8-K de la SEC presentado en abril. Se espera que los fuertes aumentos de los precios de las materias primas entre el 31 de diciembre de 2025 y el 31 de marzo de 2026 generen efectos temporales negativos de entre 4.900 y 3.500 millones de dólares, principalmente en el segmento de productos energéticos. Se espera que estos efectos reviertan con el tiempo a medida que se liquiden los contratos, lo que significa que deprimen los beneficios declarados hoy y se recuperan en periodos futuros.

El negocio principal de exploración y producción contó una historia diferente. Según el mismo 8-K, se estima que el aumento de los precios de los líquidos añadirá entre 1.900 y 2.300 millones de dólares a los beneficios del primer trimestre, y el del gas, entre 2.600 y 600 millones. ExxonMobil declaró explícitamente que se esperaba que los beneficios por acción del primer trimestre, excluyendo estos efectos temporales, superaran los niveles del cuarto trimestre de 2025.

La interrupción de la producción es real, pero limitada. El 8-K señala que la producción mundial equivalente de petróleo del primer trimestre fue aproximadamente un 6% inferior a la del cuarto trimestre de 2025, con interrupciones en los activos de Qatar y EAU, que representan aproximadamente el 20% de la producción mundial de ExxonMobil, pero una parte menor de los beneficios. Dos trenes de GNL en Qatar afectados por ataques con misiles supusieron alrededor del 3% de la producción ascendente de 2025.

Vea las estimaciones históricas y futuras de las acciones de ExxonMobil (¡Es gratis!) >>>

El contexto de Hormuz

Las distorsiones del 1T tienen su origen directo en lo que el Informe sobre el Mercado del Petróleo de abril de 2026 de la Agencia Internacional de la Energía describió como la mayor interrupción del suministro de petróleo de la historia del mercado mundial del petróleo. El conflicto interrumpió los flujos a través del Estrecho de Ormuz, por el que transita aproximadamente el 20% del petróleo mundial, haciendo que el crudo Brent pasara de unos 70 dólares por barril a principios de año a superar los 107 dólares por barril a finales de abril, según CNN Business.

En la Conferencia de Energía y Potencia 2026 de Morgan Stanley, celebrada el 3 de marzo, el Vicepresidente Senior Jack Williams abordó directamente la situación: "Tenemos activos en todo el mundo. Tenemos activos en todo el mundo. Tenemos una gran operación comercial... Sólo creo que tenemos algunas herramientas más para poder optimizarlo".

ExxonMobil opera una de las mayores flotas de fletamento a largo plazo del sector, lo que le permite redirigir el suministro globalmente cuando se producen interrupciones regionales. El resultado neto del primer trimestre es que la subida de los precios ayudó al sector de exploración y producción más de lo que las perturbaciones le perjudicaron en términos de beneficios básicos.

Lo que dice realmente el plan estructural

El ruido del primer trimestre no cambia la estructura plurianual. En la conferencia de Morgan Stanley, Williams describió la hoja de ruta para 2030 en términos concretos: "Tenemos una cartera de oportunidades sin parangón... que se manifiesta en un plan que genera una tasa de crecimiento anual compuesto de los beneficios del 13% durante ese periodo, 25.000 millones de dólares de mejora de los beneficios, 35.000 millones de dólares de mejora del flujo de caja operativo. Y es un plan. No es una aspiración, no es un objetivo, es un plan".

Tres pilares sustentan esa afirmación, todos verificables con los datos de TIKR.

ExxonMobil se ha fijado un objetivo de 2,5 millones de barriles diarios para 2030 a partir de una base de 1,2 millones. Williams destacó un aumento de la recuperación del 20% gracias a la tecnología de apuntalantes ligeros, un material que se bombea en las fracturas de los pozos para mantenerlas abiertas y aumentar la extracción de petróleo, que se desplegó en aproximadamente una cuarta parte de los pozos del Pérmico en 2025 y está aumentando hasta la mitad de todos los pozos nuevos en 2026. La adquisición de Pioneer Natural Resources añadió zonas contiguas a la cuenca de Midland que amplificaron la ventaja tecnológica, y las sinergias de Pioneer ascienden ahora a 4.000 millones de dólares anuales según Williams.

Williams informó de 4 FPSO (buques flotantes de producción, almacenamiento y descarga) que producen más de 900.000 barriles al día, con 3 más en construcción. La estimación de recursos recuperables ha crecido de poco más de 3 mil millones de barriles en 2018 a 11 mil millones en la actualidad. La compañía también está disparando sísmica 4D en todo el bloque, que Williams dijo que ayudaría a optimizar la recuperación en todo el activo.

ExxonMobil ha logrado 15.000 millones de dólares en ahorros desde 2019 frente a un objetivo de 20.000 millones para 2030. Williams señaló que se espera que la consolidación de la cadena de suministro por sí sola contribuya con $ 5 mil millones de la reducción restante, habilitada al reunir las operaciones de la cadena de suministro previamente aisladas en toda la corporación en una organización central.

Williams también confirmó que las mejoras de la IA no están incluidas actualmente en el plan para 2030, lo que representa un potencial alcista si el análisis sísmico y las aplicaciones de datos empresariales ofrecen resultados mensurables en el horizonte.

En cuanto al rendimiento del capital: ExxonMobil tiene un 11% de deuda neta sobre capital, ha aumentado su dividendo anual durante 43 años consecutivos y está recomprando 20.000 millones de dólares en acciones en 2026 a un ritmo deliberadamente constante en lugar de hacerlo de forma oportunista.

Vea cómo se comporta ExxonMobil frente a sus homólogas en TIKR (¡es gratis!) >>>

¿Está infravalorada XOM?

A $154,33, XOM cotiza a 7,74 veces el EV/EBITDA NTM, según TIKR. Se trata de una prima modesta frente a Chevron (CVX) a 7,09x, y una prima más sustancial frente a Shell (SHEL) a 4,38x y TotalEnergies (TTE) a 4,74x. La prima sobre sus homólogas europeas refleja el balance más limpio de ExxonMobil, su menor exposición directa a Hormuz y un programa de costes y tecnología que, según Williams, sus competidores no pueden replicar rápidamente. Si la prima se mantiene una vez que desaparezca la prima de riesgo de Hormuz es la pregunta que hay que seguir haciéndose.

En cuanto al flujo de caja libre, el panorama se ha comprimido a corto plazo. El FCF apalancado a 31 de marzo de 2026, según TIKR, era de aproximadamente 14.800 millones de dólares, por debajo de los más de 24.000 millones de dólares del año anterior, lo que refleja los efectos de calendario y las perturbaciones del primer trimestre comentadas anteriormente. El panorama futuro es muy diferente: la estimación de flujo de caja libre apalancado NTM de TIKR se sitúa en aproximadamente 43.000 millones de dólares, impulsado por el crecimiento del volumen del Pérmico, la producción de Guyana y la contribución de Golden Pass LNG. La diferencia entre el flujo de caja libre apalancado y el futuro es exactamente en lo que se basa la tesis del repunte en el segundo trimestre.

El objetivo medio de los analistas de la calle, de 166,14 dólares, según TIKR, se sitúa en torno a un 7% por encima del precio actual, y el desglose es de 7 compras, 4 superaciones, 13 mantenimientos, 1 infravaloración y 1 venta entre 26 analistas. La postura mayoritaria de Mantener junto con un objetivo al alza refleja un sector que ve recorrido al alza, pero exige confirmación de la ejecución antes de subir.

Análisis avanzado del modelo TIKR

- Precio actual: 154,33

- Precio objetivo (medio): ~$181

- Rentabilidad total potencial: ~17%

- TIR anualizada: ~4% / año

El modelo de caso medio TIKR tiene como objetivo unos 181 $ para el 31 de diciembre de 2030, lo que implica una rentabilidad total de alrededor del 17% desde los 154,33 $ actuales y una TIR anualizada de alrededor del 4% anual. El crecimiento de los ingresos se supone en torno al 1% anual, lo que refleja el perfil de ExxonMobil como empresa que aumenta sus beneficios mediante la mejora del mix de producción y la disciplina de costes, y no mediante la aceleración del volumen de ingresos. Los dos principales impulsores de los ingresos son el crecimiento de la producción en el Pérmico y la recuperación de los márgenes de Product Solutions a medida que el segmento de Productos Químicos se normaliza desde niveles inferiores a la mitad del ciclo. Se prevé que los márgenes de beneficio neto pasen de alrededor del 9% en 2025 a alrededor del 11% en el caso medio, impulsados por el programa de costes estructurales. El principal riesgo a la baja es una rápida resolución de la interrupción de Hormuz, que enviaría el Brent hacia los 70-75 dólares por barril. La rentabilidad por dividendo del 2,7%, por TIKR, respaldada por 43 años consecutivos de crecimiento, proporciona un suelo bajo la rentabilidad total independientemente de cómo se asiente el petróleo.

Conclusión

Esté atento al volumen de producción del Pérmico cuando ExxonMobil presente los resultados del segundo trimestre de 2026, que se esperan para finales de julio o principios de agosto. Los gestores prevén un crecimiento anual del volumen en el Pérmico de unos 200.000 barriles diarios en 2026. Si la producción del primer trimestre se aproxima a la tasa de salida del trimestre anterior a pesar de las interrupciones en Oriente Medio, la tesis de la transformación se mantiene independientemente de la cifra de beneficios por acción. Si la producción decepciona, la prima de valoración respecto a sus homólogas se hace más difícil de defender. El titular del 1T fue complicado. El negocio subyacente no lo es.

¿Debería invertir en ExxonMobil?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque ExxonMobil y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir ExxonMobil junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar ExxonMobil en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!