Principales conclusiones:

- CoStar Group sigue creciendo rápidamente, pero los inversores se centran en la presión sobre los márgenes de Homes.com y las recientes inversiones en el mercado residencial.

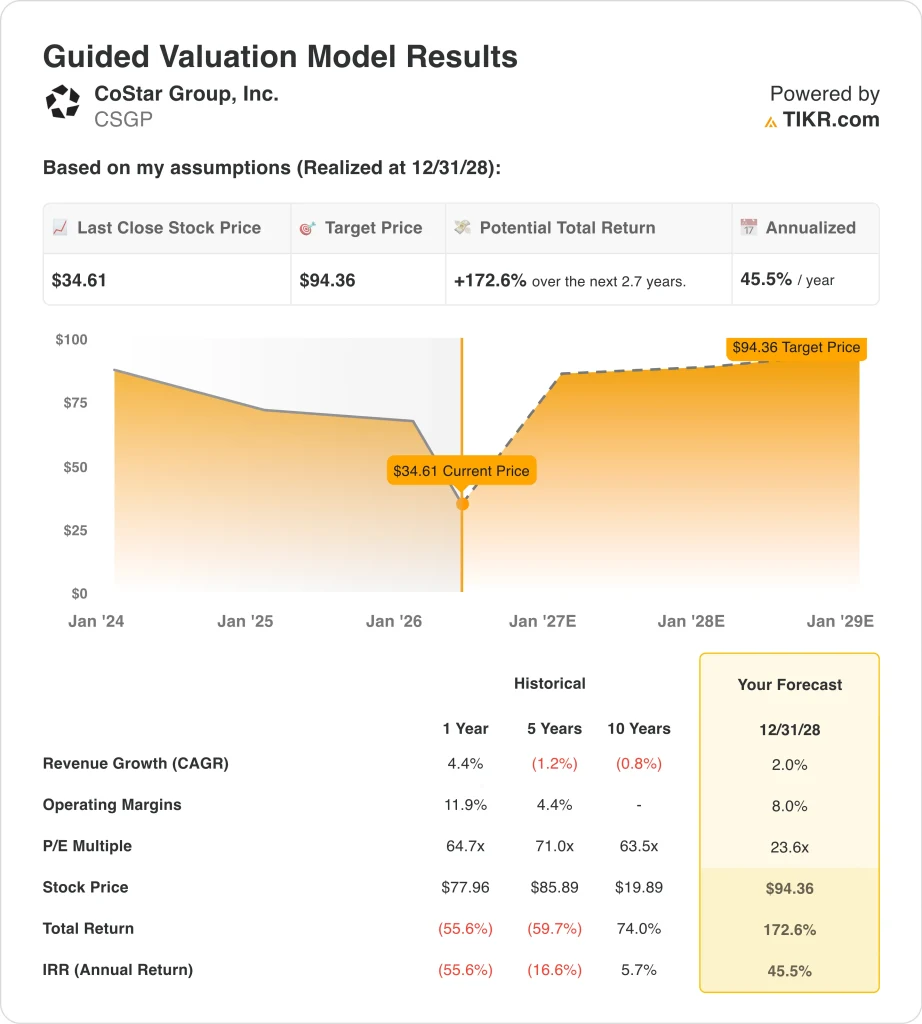

- Las acciones de CSGP podrían alcanzar razonablemente los 94 dólares por acción en diciembre de 2028, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 173% desde el precio actual de 35 dólares, con una rentabilidad anualizada del 46% durante los próximos 2,7 años.

¿Qué ha pasado?

CoStar Group (CSGP) se ha convertido en uno de los valores tecnológicos inmobiliarios más debatidos porque los ingresos siguen aumentando, pero la rentabilidad se ha visto presionada por las fuertes inversiones. La empresa registró unos ingresos de 897 millones de dólares en el primer trimestre de 2026, un 23% más interanual, mientras que los ingresos netos fueron de sólo 3 millones de dólares y el beneficio por acción diluido de 0,01 dólares. El EBITDA ajustado se duplicó hasta 132 millones de dólares, pero los inversores siguen centrados en si Homes.com puede escalar de forma rentable.

CoStar está gastando agresivamente para construir un mercado inmobiliario residencial más grande. Reuters informó de que la previsión trimestral anterior de la empresa decepcionó a los inversores porque la incertidumbre general del sector inmobiliario comercial pesaba sobre la demanda, mientras que la inversión en Homes.com seguía presionando los márgenes. Esto explica por qué las acciones han caído bruscamente a pesar de que el crecimiento de los ingresos sigue siendo fuerte.

La dirección está intentando demostrar que el gasto está produciendo una tracción mensurable. El consejero delegado Andy Florance dijo que CoStar entregó 67 millones de dólares de nuevas reservas netas anualizadas en el primer trimestre, un 20% más interanual, y señaló que Homes.com AI ayudó a impulsar un aumento del 119% en el tráfico orgánico. La compañía también dijo que los miembros Homes.com aumentó a 35.000, más del 200% desde el período del año anterior.

En cuanto a la valoración, las acciones se encuentran ahora en una difícil disyuntiva. Los principales negocios de datos y mercados de CoStar siguen siendo activos de alto margen bruto, pero los ingresos de explotación se han desplomado porque han aumentado los gastos relacionados con ventas, marketing, productos y adquisiciones.

He aquí por qué las acciones de CoStar Group podrían repuntar con fuerza si el crecimiento de los ingresos se mantiene intacto y los márgenes se normalizan.

Lo que dice el modelo para las acciones de CSGP

Analizamos el potencial alcista de las acciones de CoStar Group utilizando hipótesis de valoración basadas en sus plataformas de datos inmobiliarios, el crecimiento de los miembros de Homes.com y la recuperación prevista de los márgenes tras un periodo de elevadas inversiones.

Sobre la base de las estimaciones de un crecimiento anual de los ingresos de alrededor del 2%, unos márgenes operativos del 8% y un múltiplo P/E normalizado de 24x, el modelo proyecta que las acciones de CoStar Group podrían subir de 35 a 94 dólares por acción.

Esto supondría una rentabilidad total del 173%, o una rentabilidad anualizada del 46% en los próximos 2,7 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de CSGP:

1. Crecimiento de los ingresos: 2%.

La base de ingresos de CoStar se ha ampliado significativamente, pasando de 1.900 millones de dólares en 2021 a 3.200 millones en 2025. Los ingresos de todo el año 2025 aumentaron un 19%, y los ingresos del primer trimestre de 2026 aumentaron un 23% interanual hasta 897 millones de dólares. Esto demuestra que la empresa sigue ganando escala en sus activos de información comercial, Apartments.com, Homes.com y tecnología inmobiliaria más reciente.

El modelo utiliza una hipótesis de crecimiento de los ingresos muy inferior a los resultados recientes de la empresa. Esto es conservador porque la demanda de bienes raíces comerciales sigue siendo desigual, y Reuters señaló que la incertidumbre económica más amplia ha pesado sobre las plataformas de propiedad comercial de CoStar. También refleja el riesgo de que el crecimiento residencial tarde en traducirse en beneficios duraderos.

Basándonos en las estimaciones del consenso de analistas, utilizamos una previsión del 2%, lo que refleja una visión prudente tras una fuerte caída de la cotización. Las perspectivas de la propia empresa para 2026 son mucho más sólidas, con una previsión de ingresos para todo el año de entre 3.780 y 3.820 millones de dólares, lo que supone un crecimiento de alrededor del 17% en el punto medio. Sin embargo, la valoración mantiene un crecimiento moderado para evitar asumir una rápida recuperación.

2. Márgenes de explotación: 8%

Los márgenes de CoStar se han comprimido bruscamente porque la empresa está invirtiendo mucho en Homes.com, marketing, herramientas de IA y adquisiciones. El margen operativo cayó del 22% en 2021 a territorio negativo en 2025, mientras que el margen EBIT LTM se situó en torno al 1% negativo. Eso explica por qué los inversores se muestran cautelosos a pesar del fuerte crecimiento de los ingresos.

La empresa sigue teniendo márgenes brutos atractivos, con un margen bruto LTM cercano al 79%. Esto significa que el modelo subyacente de datos y mercado puede ser muy rentable una vez que el crecimiento del gasto se ralentice. La cuestión clave es si Homes.com y otras plataformas más nuevas pueden escalar sin requerir el mismo nivel de gasto en marketing.

Basándonos en las estimaciones del consenso de analistas, utilizamos márgenes operativos del 8%, lo que refleja una recuperación parcial pero no un retorno a la rentabilidad histórica de CoStar. Esta hipótesis reconoce que el EBITDA ajustado está mejorando, con un aumento interanual del 100% en el primer trimestre. También refleja el coste continuo de competir en listados residenciales contra plataformas de consumo más grandes.

3. Múltiplo PER de salida: 24x

La valoración de CoStar se ha restablecido tras la fuerte caída de la acción. La acción cotizaba recientemente cerca de los 35 dólares, mientras que el objetivo medio de Street era de unos 51 dólares, según los datos de valoración proporcionados. Este diferencial muestra que los analistas aún ven potencial de recuperación, pero no sin riesgo de ejecución.

Un PER de salida de 24 veces está muy por debajo de los múltiplos históricos de CoStar mostrados en el modelo. Ese múltiplo más bajo refleja la menor confianza de los inversores tras los débiles beneficios GAAP, el elevado gasto y el menor crecimiento previsto del BPA. También refleja la demanda del mercado de pruebas más claras de que Homes.com puede contribuir a los beneficios.

Basándonos en las estimaciones del consenso de analistas, utilizamos un múltiplo de salida de 24 veces, lo que refleja una valoración más disciplinada que la prima anterior de la empresa. El balance de CoStar ofrece apoyo, con una deuda neta limitada y un importante valor de capital. Pero es probable que el valor necesite una mayor conversión de beneficios antes de que los inversores lo recompensen con un múltiplo más alto.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de CSGP hasta 2034 muestran resultados variados basados en la monetización de Homes.com, la demanda inmobiliaria comercial y la recuperación de márgenes (son estimaciones, no rentabilidades garantizadas):

- Caso bajo: el gasto en Homes.com se mantiene elevado y la valoración se comprime más rápidamente → 17% de rentabilidad anual

- Caso medio: CoStar estabiliza los márgenes mientras los ingresos siguen creciendo → 19% de rentabilidad anual

- Caso alto: mejora la monetización de Homes.com y se acelera el crecimiento de los beneficios → 22% de rentabilidad anual

Las acciones de CoStar probablemente se moverán en función de si los inversores ven pruebas de que el crecimiento puede convertirse en beneficios. La trayectoria de los ingresos de la empresa sigue siendo sólida, pero el mercado se centra en el apalancamiento operativo, el flujo de caja y la amortización del mercado residencial. Si el EBITDA ajustado sigue expandiéndose y el crecimiento de miembros de Homes.com se mantiene, la acción podría volver a cotizar desde el deprimido nivel actual.

Vea lo que opinan los analistas sobre las acciones de CSGP en estos momentos (Gratis con TIKR) >>>

¿Debería invertir en CoStar Group?

La única forma de saberlo es analizar las cifras usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a CSGP y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puedecrear una lista de seguimiento gratuita para seguir CSGPjunto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar CoStar Groupen TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!