Estadísticas clave de las acciones de Carnival

- Rendimiento de la semana pasada: Consolidando

- Rango de 52 semanas: $19 a $34

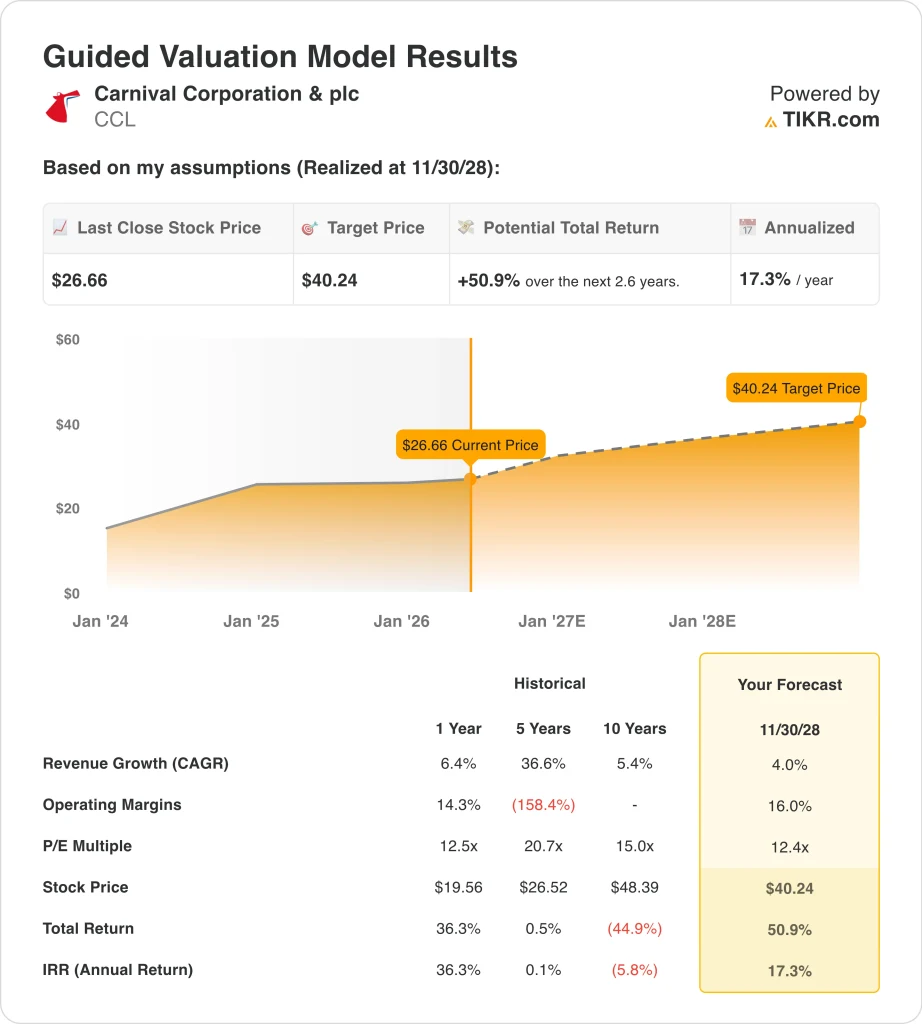

- Precio objetivo del modelo de valoración: 40 $.

- Alza implícita: 50,9% en 2,6 años

Valore sus acciones favoritas como CCL con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

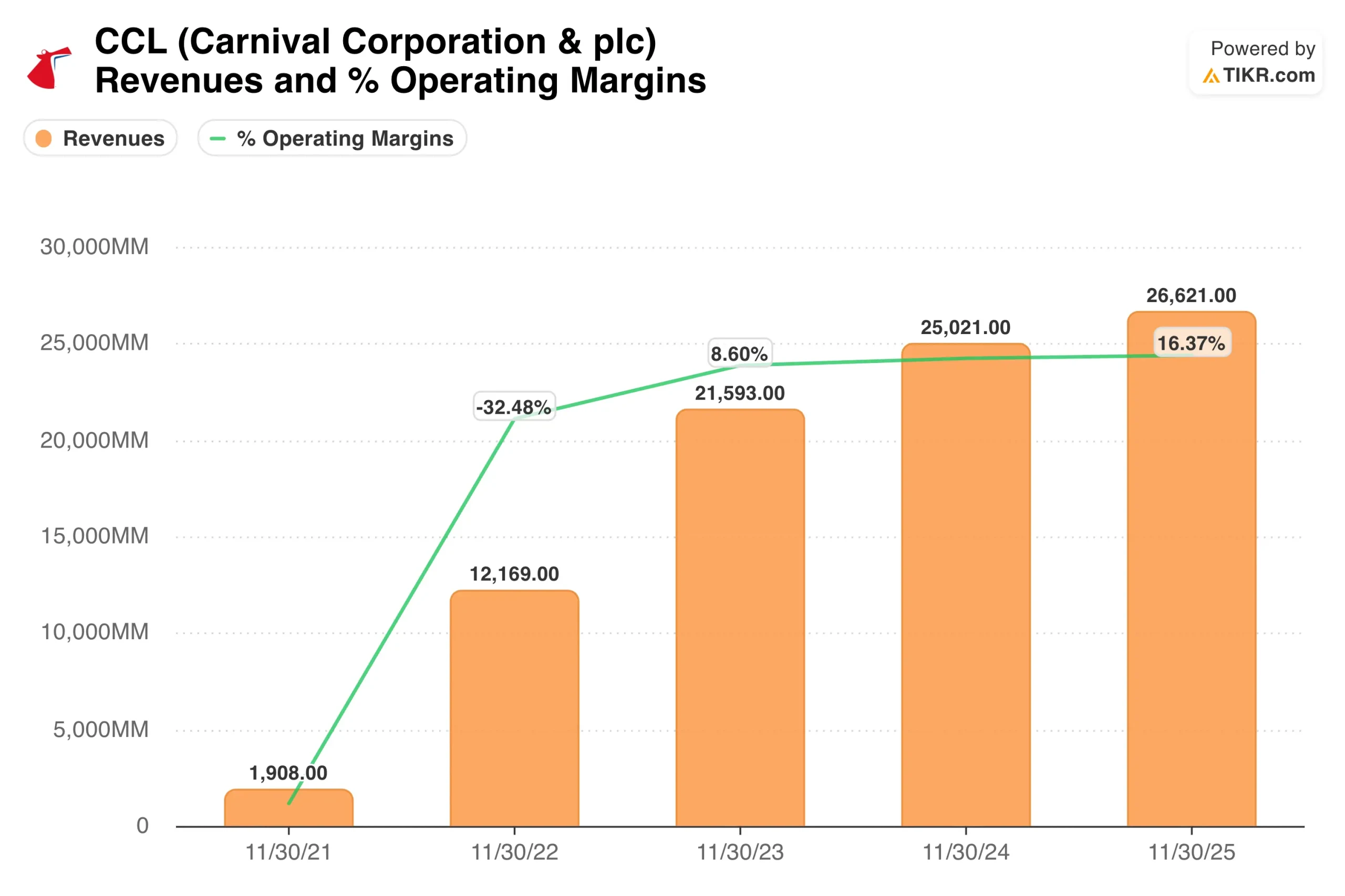

Carnival registró un EBITDA ajustado de 1.300 millones de dólares en el primer trimestre de 2026, superando la estimación de los analistas de 1.260 millones de dólares. Royal Caribbean también superó sus estimaciones para el primer trimestre el 30 de abril, pero señaló mayores costes de combustible en el futuro.

Ambas empresas reconocieron que el aumento de los precios del combustible provocado por la guerra de Irán es un factor cada vez más negativo para sus márgenes. Los inversores que estaban entusiasmados con el beneficio neto ajustado récord de Carnival para todo el año 2025 se preguntan ahora si esa rentabilidad puede mantenerse durante el resto de 2026.

En el lado constructivo, Princess Cruises firmó un acuerdo con el constructor naval italiano Fincantieri para tres nuevos buques de la clase Voyager por valor de más de 2.000 millones de euros. Este pedido indica una fuerte confianza en la demanda a largo plazo.

Los accionistas también aprobaron en abril el plan de unificación de la empresa DLC (empresa de doble cotización), que simplifica la compleja estructura de cotización cruzada de Carnival en Nueva York y Londres. La unificación de DLC significa que ambas clases de acciones se consolidarán con el tiempo, lo que facilitará la adquisición de acciones a los inversores institucionales internacionales.

En el futuro, las acciones de CCL dependerán en gran medida de las tendencias de las reservas de verano, los movimientos de los precios del combustible y cualquier actualización de las previsiones en la presentación de resultados del segundo trimestre de 2026, prevista para finales de junio.

¿Están infravaloradas las acciones de Carnival?

Según las hipótesis del modelo de valoración realizadas hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 4%.

- Márgenes operativos: 16%

- Múltiplo PER de salida: 12,4x

Sobre la base de estos datos, el modelo estima un precio objetivo de 40 $, lo que implica un recorrido al alza total del 50,9% desde el precio actual de la acción y una rentabilidad anualizada del 17,3% en los próximos 2,6 años.

El objetivo de consenso de Street se sitúa en torno a los 35 $, por lo que el modelo de valoración es más alcista, pero ambos coinciden en un significativo recorrido al alza. El PER de salida de 12,4 veces es conservador y refleja el descuento que los inversores aplican a Carnival debido a su fuerte carga de deuda.

La deuda neta asciende a 25.000 millones de dólares y el ratio de apalancamiento es de 3,3 veces el EBITDA. Pero la empresa está reduciendo activamente su deuda y ha restablecido un dividendo trimestral de 0,15 dólares, lo que demuestra su confianza en la generación de efectivo.

Un crecimiento de los ingresos del 4% anual es modesto pero realista. Carnival aumentó sus ingresos un 6,4% el año pasado, y los analistas esperan una trayectoria similar en el futuro. Los ingresos de los cruceros crecen principalmente gracias a los precios, el aumento de la ocupación y el gasto a bordo, más que por una expansión agresiva de la flota.

Los márgenes operativos del 16% se acercan al nivel actual, por lo que el modelo no requiere una mejora drástica de los márgenes, pero sí supone que los costes del combustible se estabilizan y se mantiene la disciplina de precios.

La valoración parece atractiva, en torno a 12 veces los beneficios futuros. Su competidora Royal Caribbean cotiza a un múltiplo más alto con una menor rentabilidad por dividendo, por lo que Carnival ofrece una configuración de valor relativo. La rentabilidad por dividendos del 2,4% de Carnival también proporciona ingresos mientras los inversores esperan a que baje la deuda.

Si las reservas se mantienen fuertes durante el verano y los costes de combustible se estabilizan, las acciones parecen modestamente baratas en relación con el valor intrínseco a los niveles actuales.

¿Qué impulsa a CCL CCL en el futuro?

El principal catalizador a corto plazo son los datos de reservas para el verano de 2026. Los resultados positivos de Royal Caribbean en el 1T mostraron que la demanda de cruceros en Norteamérica sigue siendo fuerte, pero los costes del combustible son ahora un riesgo significativo para los márgenes.

Los resultados de Carnival del segundo trimestre de 2026, previstos para el 22 de junio, revelarán si las ganancias de precios pueden compensar el lastre del combustible. Si el precio medio de los billetes sigue subiendo más deprisa que los gastos de combustible, la configuración de los beneficios se mantiene intacta y es probable que la acción se recupere hacia los objetivos de los analistas.

El pedido de barcos de la clase Voyager de Princess Cruises es un motor de crecimiento de la capacidad a largo plazo. Los tres nuevos buques permitirán a Carnival atender a los pasajeros con mayores gastos en itinerarios premium más largos.

Las nuevas ofertas, como la ampliación de la temporada de Alaska de Holland America Line y el debut del Star Princess, también contribuyen a los ingresos a corto plazo. Estas inversiones tardan años en amortizarse, pero crean la base de activos que impulsará el flujo de caja libre en el futuro.

La unificación de DLC es un viento de cola estructural que merece la pena seguir. La simplificación de la estructura de doble cotización debería reducir los costes administrativos y ampliar el atractivo de Carnival para los inversores institucionales que prefieren estructuras accionariales más limpias.

La empresa también lanzó en abril nuevos programas de bebidas y paquetes de excursiones en tierra en todas las marcas. Los ingresos a bordo son una fuente de grandes márgenes, e incluso un modesto aumento de los mismos puede mejorar sustancialmente la rentabilidad global.

Un riesgo a corto plazo es la retirada programada del índice S&P Global BMI el 6 de mayo. Es posible que los fondos de seguimiento del índice tengan que vender acciones mecánicamente, lo que añadiría presión técnica a corto plazo. Pero este acontecimiento no cambia las perspectivas fundamentales.

Los inversores a largo plazo pueden considerar la venta mecánica como una oportunidad de entrada temporal, sobre todo teniendo en cuenta el 50,9% de subida implícita en el modelo de valoración y la mejora del entorno de reservas.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

¿Debería invertir en Carnival?

La única forma de saberlo es analizar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque CCL y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita de CCL junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!