Estadísticas clave de las acciones de Paramount Skydance

- Precio actual: $11.09

- Precio Objetivo (Medio): ~$14

- Objetivo de la calle: ~$13

- Rentabilidad potencial total: ~23%

- TIR anualizada: ~5% / año

- Reacción a los beneficios: +10,04% (4T 2025, publicado el 26/26/26)

- Reducción máxima: 55,45% el 27/3/26

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha ocurrido?

Wall Street pasó la mayor parte de 2026 vendiendo Paramount Skydance (PSKY). El 1 de mayo, Morgan Stanley rompió filas a lo grande.

Morgan Stanley mejoró PSKY de infraponderar a sobreponderar y elevó su precio objetivo a 14 dólares desde 11 dólares, calificando la propuesta de adquisición de Warner Bros. Discovery como un "movimiento grande, audaz y que cambia el juego" y señalando la confianza en el objetivo de sinergia de 6.000 millones de dólares y un camino claro hacia el desapalancamiento. El analista Sean Diffley la calificó de "la apuesta más arriesgada y fuera de consenso" de Morgan Stanley, y la acción se disparó un 8%, rompiendo una racha de seis días de pérdidas.

El pesimismo tenía un respaldo real. PSKY se encuentra un 55,45% por debajo de su máximo del 27 de marzo y sigue bajando aproximadamente un 17% en 2026, presionada por la incertidumbre antimonopolio después de que el Departamento de Justicia abriera una revisión del acuerdo de 110.000 millones de dólares con WBD. Antes de la actualización, 19 de las 20 firmas de analistas tenían a PSKY en "mantener" o peor. El debate central: ¿se trata de una empresa de medios de comunicación quebrada que acumula una deuda insostenible, o de una entrada con descuento en una operación que el mercado está valorando mal?

Los resultados del primer trimestre de 2026 llegarán el lunes 4 de mayo y serán la primera prueba de si el negocio independiente de Paramount está cobrando impulso antes de absorber Warner Bros. Discovery.

Por qué Morgan Stanley ha invertido

La mejora se basa en la transacción, no en el trimestre.

A finales de febrero, Paramount y Warner Bros. Discovery firmaron un acuerdo definitivo de fusión en virtud del cual Paramount adquirirá WBD por 31,00 dólares por acción en efectivo, valorando la operación en 81.000 millones de dólares en capital y 110.000 millones de dólares en valor de empresa, con el tercer trimestre de 2026 como fecha prevista para el cierre. Los accionistas de WBD votaron abrumadoramente a favor de la fusión en una Junta Extraordinaria celebrada el 23 de abril, eliminando así un importante obstáculo no reglamentario.

En la conferencia del 2 de marzo sobre la fusión, el director financiero Dennis Cinelli fijó objetivos financieros específicos para la empresa combinada: 69.000 millones de dólares en ingresos pro forma estimados para 2026, 18.000 millones de dólares en EBITDA estimado para 2026, incluidas las sinergias previstas de más de 6.000 millones de dólares, y más de 10.000 millones de dólares en flujo de caja libre anual para 2030 con una conversión aproximada del 50%. La dirección también se fija como objetivo unos márgenes EBITDA de entre el 20% y el 20% para 2030. Estos objetivos constituyen la arquitectura financiera que Diffley está valorando.

El Consejero Delegado David Ellison enmarcó la lógica estratégica directamente en esa llamada: "No se trata de consolidación. La plataforma DTC combinada contaría con más de 200 millones de abonados al cierre, lo que Ellison describió como "aproximadamente el tamaño de Disney" La cartera de deportes combinada, que abarca la NFL, los Juegos Olímpicos, la UFC, el PGA Tour, toda la March Madness y la Champions League, añade un apalancamiento publicitario que ningún otro operador de medios independiente, aparte de Netflix, puede igualar.

Diffley también destacó tres elementos infravalorados de la fusión: el potencial de la IA para desbloquear ahorros de costes y aumentar los ingresos publicitarios, la confianza en lograr los 6.000 millones de dólares en sinergias, y un claro cambio de mezcla hacia activos de streaming y de estudio de crecimiento más rápido.

Ver estimaciones históricas y futuras de las acciones de Paramount Skydance (¡Es gratis!) >>>

El caso Synergy y la realidad de la deuda

El Director de Estrategia y Operaciones, Andy Gordon, confirmó en la convocatoria del 2 de marzo que la mayor parte de los 6.000 millones de dólares en sinergias proceden de fuentes no laborales y no incluyen ninguna reducción de la capacidad de producción. Los principales impulsores son la consolidación de los paquetes tecnológicos Paramount+ y HBO Max, la eficiencia de las adquisiciones globales, la racionalización inmobiliaria y la migración a un único sistema de planificación de recursos empresariales. El compromiso de producción de los estudios se mantiene intacto: al menos 30 películas al año en salas, con un plazo mínimo de 45 días antes del estreno en PVOD.

La deuda es el caso legítimo. La entidad pro forma tendrá aproximadamente 79.000 millones de dólares de deuda neta al cierre, a 4,3 veces EV/EBITDA sinergizado. El objetivo de la dirección es alcanzar un ratio de 3 veces en tres años. A día de hoy, TIKR muestra que PSKY tiene una deuda neta LTM de 11.820 millones de dólares y un ratio deuda neta LTM/EBITDA de 4,41 veces. La acumulación de 79.000 millones de dólares al cierre es una apuesta estructural para que el flujo de caja libre combinado supere el servicio de la deuda. El objetivo de Cinelli de más de 10.000 millones de dólares anuales de FCF para 2030 es la prueba que el mercado está esperando.

En cuanto a valoración, PSKY cotiza a 7,09 veces EV/EBITDA NTM por TIKR, por debajo de la media del grupo de medios de 8,93 veces. Fox Corporation cotiza a 8,47 veces y Nexstar Media Group a 6,29 veces. Este descuento refleja el riesgo del acuerdo y del apalancamiento, no un descuento fundamental del negocio. Si se cierra la fusión y comienza el desapalancamiento, la revalorización múltiple es donde reside gran parte del potencial alcista.

Vea cómo Paramount Skydance se comporta frente a sus competidoras en TIKR (¡Es gratis!) >>>

TIKR Análisis avanzado de modelos

- Precio Actual: $11.09

- Precio Objetivo (Medio): ~$14

- Rentabilidad potencial total: ~23%

- TIR anualizada: ~5% / año

El objetivo medio de TIKR es de aproximadamente 14 $ para el 31/12/30, lo que implica una rentabilidad total de aproximadamente el 23% y una TIR anualizada de aproximadamente el 5%. Este modelo refleja el negocio independiente de PSKY, por lo que es conservador en relación con lo que podría generar una operación cerrada con WBD.

Los dos motores de ingresos CAGR en el caso medio son los suscriptores DTC y el crecimiento de los ingresos, y la concesión de licencias de Filmed Entertainment a partir del catálogo anual de más de 15 películas de PSKY. El impulsor del margen es el apalancamiento operativo del programa de eficiencia de la integración de Skydance. La hipótesis intermedia supone una CAGR de los ingresos de aproximadamente el 1% y unos márgenes de ingresos netos de aproximadamente el 4% hasta el 31/12/30.

El caso alto, de aproximadamente 18 dólares, requiere una tasa compuesta anual de ingresos de aproximadamente el 1,5% y unos márgenes de ingresos netos de aproximadamente el 4%, un escenario en el que WBD se cierra limpiamente y las sinergias se materializan en un plazo de tres años. El escenario bajista, de aproximadamente 13 dólares, refleja una CAGR de los ingresos de aproximadamente el 1% con márgenes planos, en el que los retrasos en el acuerdo o el deterioro lineal de la TV superan el ahorro de costes.

El objetivo medio de TIKR Street se sitúa en torno a los 13 dólares, con 1 de compra, 2 de superación, 11 de mantenimiento, 1 sin opinión, 2 de infravaloración y 4 de venta a 1 de mayo de 2026. La doble subida de Morgan Stanley es un desafío directo a ese consenso aún escéptico.

Conclusión

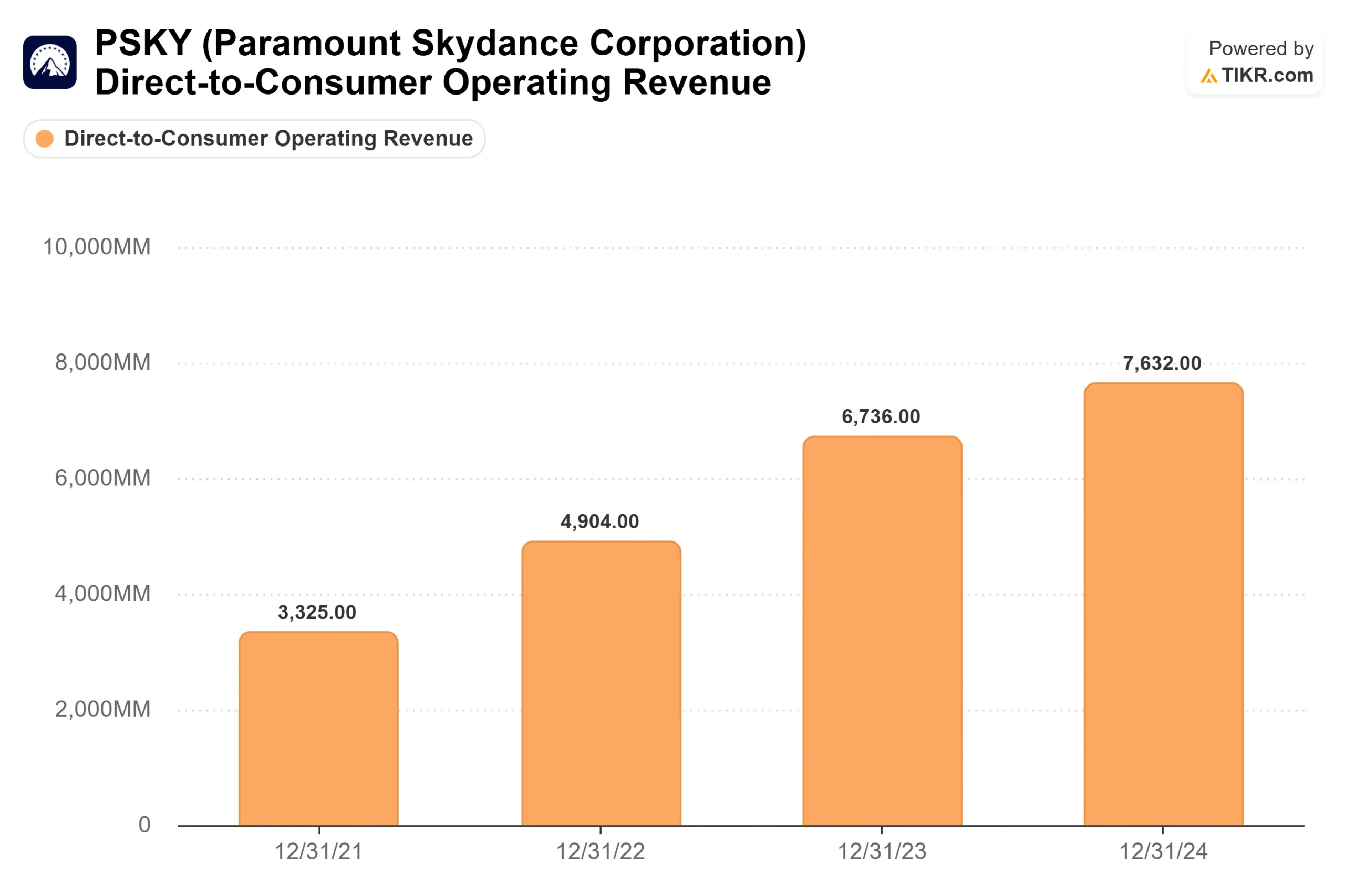

Atención a los ingresos de DTC en el informe del 1T 2026 del lunes. El segmento DTC registró un crecimiento interanual del 10% en el cuarto trimestre de 2025, según la carta a los accionistas de la empresa del cuarto trimestre de 2025. Una repetición o mejor señal de que el motor de streaming está funcionando independientemente del acuerdo con WBD. Cualquier crecimiento por debajo del 5% complica la historia independiente y da a los bajistas más munición antes de que los reguladores hayan autorizado la fusión.

PSKY cotiza con el máximo escepticismo sobre si David Ellison puede llevar a cabo la mayor operación de medios de comunicación de una generación. La publicación de resultados del lunes es el primer dato real que pone a prueba esa apuesta.

¿Debería invertir en Paramount Skydance?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a Paramount Skydance y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Paramount Skydance junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Paramount Skydance en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!