Estadísticas clave de las acciones de Mastercard

- Precio actual: $495.46

- Precio Objetivo (Medio): ~$904

- Objetivo de la calle: ~$649

- Rentabilidad potencial total: ~82%

- TIR anualizada: ~14% / año

- Reacción a los beneficios: -1,48% (30 de abril de 2026)

Ahora en directo: Descubra cuánto potencial de revalorización podrían tener sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratuito) >>>

¿Qué ha pasado?

Mastercard (MA) cayeron un 1,48% el 30 de abril, incluso después de superar todas las estimaciones clave del primer trimestre de 2026, ampliando una caída anual hasta la fecha de aproximadamente el 13%, mientras que el negocio subyacente se aceleró. Los alcistas dicen que la venta refleja una ansiedad macroeconómica temporal. Los bajistas aducen el conflicto de Oriente Medio como lastre para los viajes transfronterizos y un múltiplo de prima.

La cuestión que el mercado aún no puede resolver es si esos vientos en contra son ruido pasajero o el comienzo de una ralentización estructural. La transcripción del 1T aboga firmemente por lo primero.

Lo que dicen las cifras

Los resultados dejaron poco margen para la interpretación bajista. Mastercard registró unos ingresos reales en el 1T de 8.398 millones de dólares, frente a una estimación de consenso de 8.255,52 millones de dólares, y un BPA ajustado de 4,60 dólares, frente a una estimación de 4,41 dólares, lo que supone una mejora del 4,24% según el comunicado de resultados del 1T 2026. Independientemente del tipo de cambio, los ingresos netos crecieron un 12% y los beneficios netos un 15% interanual. El resumen del CEO Michael Miebach fue directo: "Aprovechando el impulso de 2025, el 26 ha tenido un comienzo excelente".

La cifra que más merece la pena observar son los Servicios y Soluciones de Valor Añadido, o SVA, que abarcan la ciberseguridad, la gestión del fraude, el análisis de datos y las finanzas abiertas. Los SVA crecieron un 18% en el primer trimestre, sin tener en cuenta la divisa, y representan aproximadamente el 40% de los ingresos totales.

El Director Financiero, Sachin Mehra, confirmó explícitamente que ese 18% no se debe a ninguna adquisición, sino que es totalmente orgánico. A modo de contexto, el crecimiento del 22% de los SVA en el 4T 2025 incluyó aproximadamente 3 puntos porcentuales de la adquisición de Recorded Future, lo que hace que el resultado orgánico del 1T sea la señal más clara de la demanda subyacente.

La red principal se mantuvo firme. Las transacciones conmutadas crecieron un 9%, o un 10% si se excluye la migración de la cartera de débito de Capital One, que prácticamente ha concluido. La penetración de la tecnología sin contacto alcanzó el 78% de todas las transacciones de compra en persona, lo que supone un aumento interanual de 5 puntos porcentuales. El volumen transfronterizo creció un 13% en todo el trimestre, aunque los viajes empezaron a suavizarse en marzo al intensificarse el conflicto de Oriente Medio.

Consulte las estimaciones históricas y futuras de las acciones de Mastercard (¡es gratis!) >>>

El viento en contra de Oriente Medio es real pero limitado

El conflicto afecta a los viajes transfronterizos y es la principal amenaza a corto plazo. El Director Financiero, Mehra, lo cifró en la llamada: los países del Consejo de Cooperación del Golfo e Israel representan en conjunto aproximadamente el 6% del volumen total de Mastercard en viajes transfronterizos, entrantes y salientes. Real, pero limitado en una red que opera en 150 divisas en todo el mundo.

La hipótesis de base de la dirección supone que el conflicto termina en el segundo trimestre, con los mayores vientos en contra concentrados allí y una recuperación gradual en la segunda mitad. Mehra señaló que, sin el conflicto, el crecimiento de los ingresos netos en el segundo trimestre habría estado en general en línea con el del primero. Las previsiones para el conjunto del año se mantuvieron en el extremo superior de una horquilla de dos dígitos bajos sobre una base neutra de divisas, con un viento de cola del tipo de cambio de aproximadamente 1,5 puntos porcentuales que añadió un nuevo factor positivo.

El factor adverso del cambio de cartera, es decir, la migración de algunas carteras de tarjetas de viaje de la red, es un factor independiente que persistirá durante varios trimestres y ya está incluido en las estimaciones de consenso.

La señal de las recompras

Una de las señales más claras del primer trimestre no está en la cuenta de resultados. Mastercard recompró 4.000 millones de dólares en acciones durante el primer trimestre y otros 1.700 millones hasta el 27 de abril, lo que supone un total de 5.700 millones en unos cuatro meses.

Mehra fue explícito sobre el motivo: "Aceleramos el ritmo de recompra de acciones dados los actuales niveles de valoración y nuestra firme convicción en nuestro potencial de crecimiento a largo plazo" Cuando la dirección despliega 5.700 millones de dólares de su propio capital contra una acción y cita explícitamente la valoración, es una señal más fuerte que cualquier nota de los analistas.

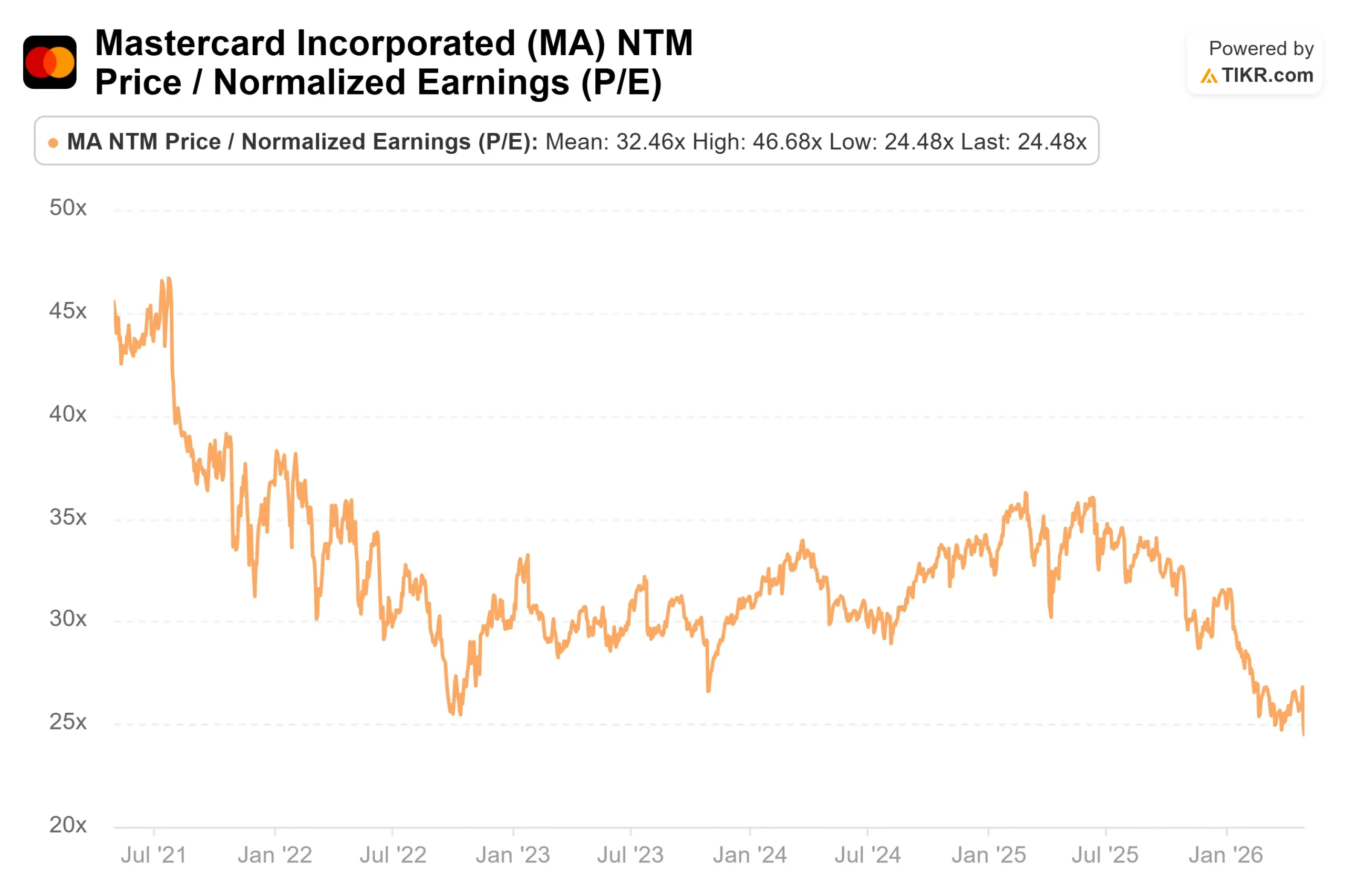

Los datos del múltiplo TIKR respaldan la lectura. A 1 de mayo, MA cotizaba a 24,48 veces el PER NTM y a 18,65 veces el EV/EBITDA NTM, lo que representa una compresión significativa para un negocio que ha incrementado sus ingresos un 16,4% en el último año y un 16,5% en cinco años.

Vea cómo se comporta Mastercard frente a sus homólogas en TIKR (¡es gratis!) >>>

Tres motores de crecimiento que no están totalmente valorados

Tres oportunidades estructurales de la transcripción del primer trimestre representan ingresos incrementales más allá de la tasa de ejecución actual de la red principal.

Comercio electrónico. Miebach confirmó que casi todas las tarjetas Mastercard del mundo están ya habilitadas para Mastercard Agent Pay, la infraestructura de pagos de la empresa basada en IA, con asociaciones activas que abarcan Google, Microsoft y OpenAI. En el primer trimestre, Mastercard lanzó Verifiable Intent, un registro a prueba de manipulaciones de lo que un consumidor autoriza cuando un agente de IA actúa en su nombre. La FIDO Alliance, el organismo del sector que establece las normas de autenticación, lo utiliza ahora como base de sus normas de seguridad para el comercio electrónico. Los volúmenes son incipientes, como reconoció Miebach, pero la infraestructura posiciona a Mastercard como la capa de confianza y liquidación para una categoría que podría remodelar el comercio en la próxima década.

Monedas estables. En marzo, Mastercard anunció su intención de adquirir BVNK, una empresa de infraestructura de stablecoin con sede en Londres, por hasta 1.800 millones de dólares, incluidos 300 millones en pagos contingentes. BVNK permite realizar pagos con stablecoin en más de 130 países a través de las principales redes de blockchain. La operación está pendiente de aprobación reglamentaria. El modelo de ingresos consiste en puntos básicos sobre el volumen de stablecoin en un mercado en el que Mastercard no participa actualmente.

Ciberseguridad. Mastercard Threat Intelligence, que combina los datos de transacciones de Mastercard con las capacidades de Recorded Future, ya ha captado a más de 500 clientes desde su lanzamiento. Los productos Ethoca, las herramientas de Mastercard para la resolución de disputas y la gestión del fraude, crecieron alrededor de un 25% interanual el pasado trimestre, según las declaraciones preparadas de Miebach. El fraude impulsado por la IA crea un viento de cola estructural para este negocio que es independiente de los volúmenes de pago.

Análisis del modelo avanzado de TIKR

- Precio actual: 495,46 dólares

- Precio objetivo (medio): ~$904

- Rentabilidad potencial total: ~82%

- TIR anualizada: ~14% / año

El modelo del caso medio utiliza el escenario medio de TIKR. Los dos principales impulsores de los ingresos son el continuo crecimiento de los SVA por encima de la red principal y la digitalización secular de las transacciones en mercados poco penetrados. En cuanto al segundo punto, la penetración de las transacciones conmutadas ha pasado del 60% en 2020 a más del 70% en la actualidad, con un recorrido importante en mercados como Japón y México, donde Mastercard acaba de empezar a conmutar transacciones a escala, según los comentarios de la dirección en el primer trimestre. El motor de los márgenes es el apalancamiento operativo en SVA: a medida que el segmento de servicios, de crecimiento más rápido y mayores márgenes, amplía su cuota de ingresos totales, los márgenes combinados se amplían sin necesidad de recortar costes. La hipótesis intermedia prevé un margen de ingresos netos de aproximadamente el 47%.

El principal riesgo es un escenario en el que el conflicto de Oriente Medio se prolongue más allá del segundo trimestre y el crecimiento de los SVA se desacelere. El riesgo secundario es que la adquisición de BVNK, aún pendiente de aprobación regulatoria, se cierre más tarde de lo previsto, dejando una ventana para que los competidores construyan primero posiciones de infraestructura stablecoin.

Frente a las 29 opiniones de compra, 7 de superación, 3 de mantenimiento y 1 de no opinión de los analistas de la calle, el objetivo medio de consenso de aproximadamente 649 dólares ya implica alrededor de un 31% de revalorización con hipótesis más conservadoras que el modelo TIKR.

Conclusión

La métrica a vigilar en la convocatoria de resultados del segundo trimestre de 2026, el 23 de julio de 2026, es el crecimiento del volumen de viajes transfronterizos. Toda la tesis de recuperación del segundo semestre de la empresa se basa en que el conflicto termine en el segundo trimestre y los viajes se recuperen secuencialmente de sus bajos niveles de abril. Cualquier mejora en esa cifra es la confirmación más clara de que la tesis va por buen camino. La caída del 13% de Mastercard en lo que va de año refleja un viento en contra geográfico limitado, no un negocio quebrado, y la dirección acaba de gastar 5.700 millones de dólares de su propio capital para defender exactamente ese argumento.

¿Debería invertir en Mastercard?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Mastercard y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Mastercard junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Mastercard en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!