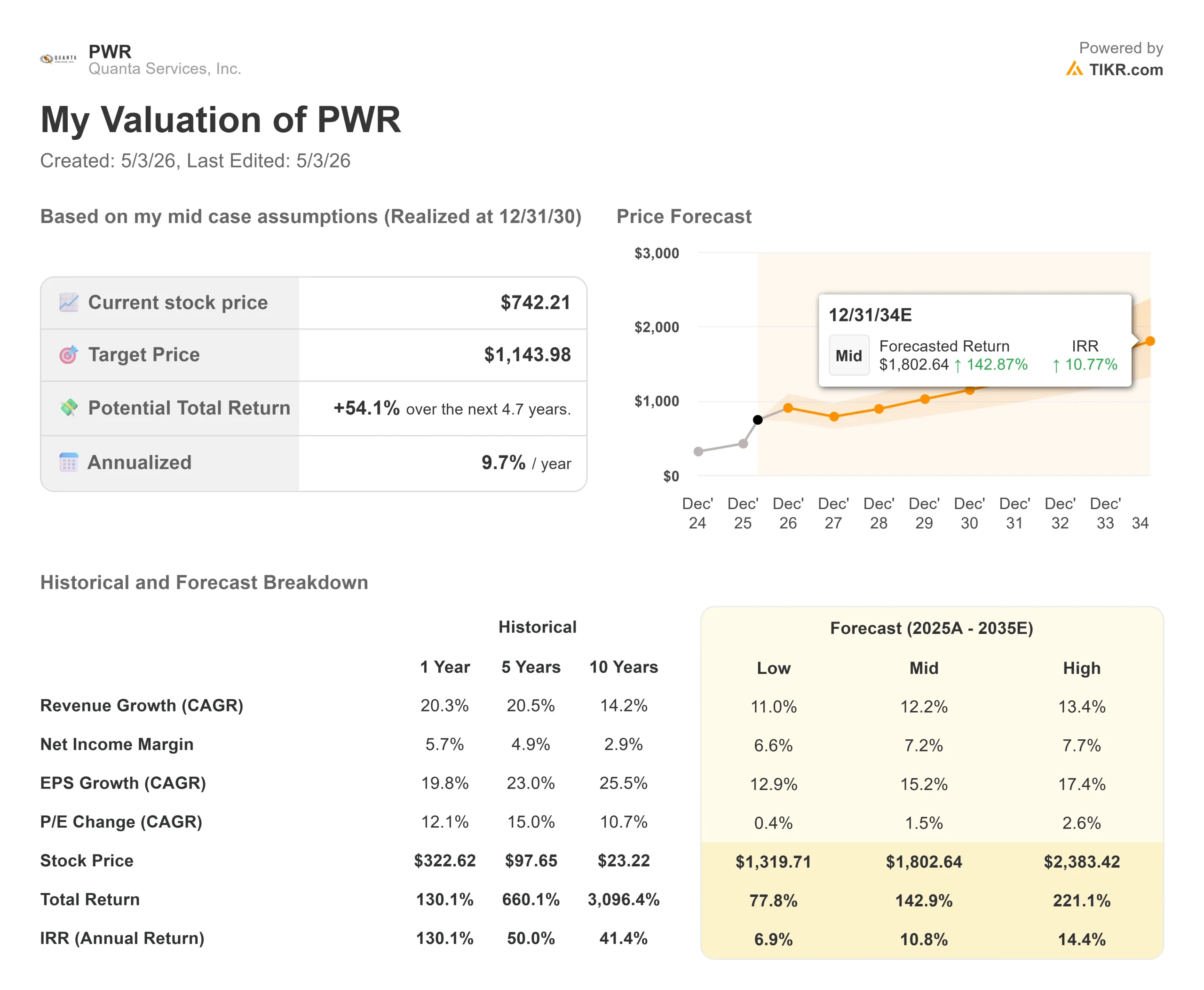

Estadísticas clave de las acciones de Quanta Services

- Precio actual: $742.21

- Precio Objetivo (Medio): ~$1,144

- Objetivo de la calle: ~$638

- Rentabilidad potencial total: ~54%

- TIR anualizada: ~10% / año

- Reacción a los beneficios: +1,98% (30 de abril de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Quanta Services (PWR) ganaron el 30 de abril y ampliaron esas ganancias hasta el 1 de mayo después de que Quanta Services informara de los resultados del primer trimestre de 2026 que superaron las estimaciones en todas las líneas principales. Los alcistas señalan una cartera de pedidos récord de 48.500 millones de dólares, un crecimiento de dos dígitos sin adquisiciones y un consejero delegado que afirma que los mayores programas contratados aún no han generado ingresos. Los bajistas observan un valor que cotiza por encima de 53 veces los beneficios futuros y se preguntan hasta qué punto ya se ha descontado la construcción de infraestructuras que durará una década. La pregunta central en este momento es: si el primer trimestre fue tan fuerte sin fusiones y adquisiciones y sin los mayores proyectos en marcha, ¿cómo será la segunda mitad?

Un ritmo limpio en todas las líneas

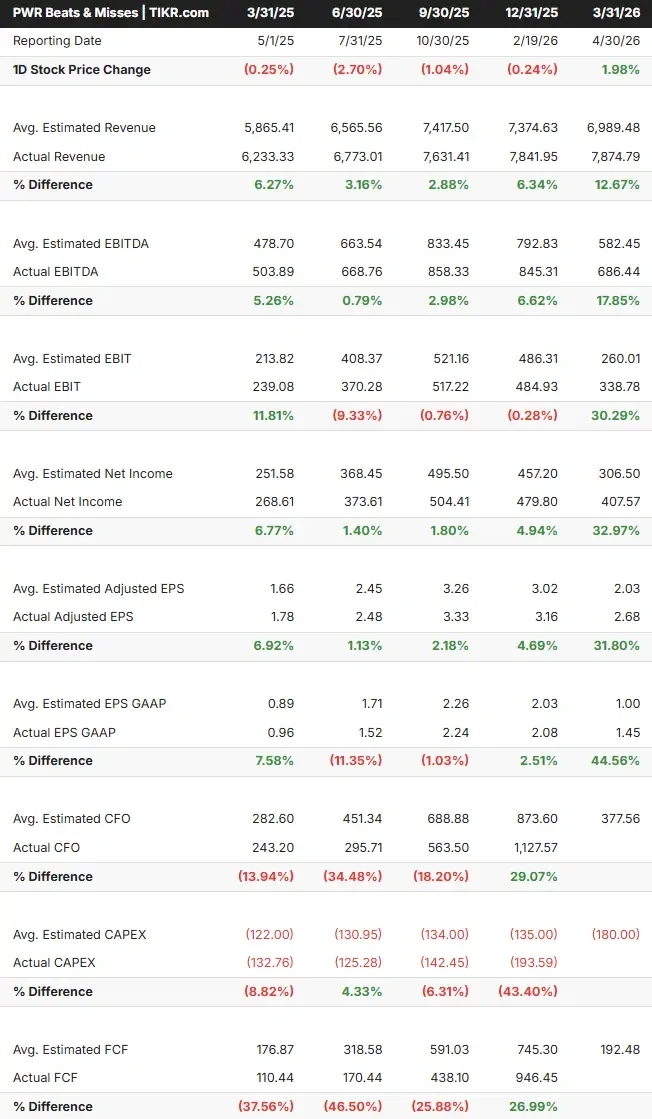

Según los datos de Beats & Misses de TIKR, el BPA ajustado de Quanta de 2,68 dólares superó el consenso de 2,03 dólares en un 31,8%. Los ingresos de 7.874,79 millones de dólares superaron las estimaciones de 6.989,48 millones de dólares en un 12,67%. El EBITDA de 686,44 millones de dólares superó en un 17,85% la estimación de consenso de 582,45 millones de dólares.

Lo que hace que estas cifras sean importantes: Quanta no realizó adquisiciones en el primer trimestre de 2026. Cada dólar de ese 26% de crecimiento interanual de los ingresos fue orgánico.

El director financiero, Jayshree Desai, afirmó en la llamada que "el crecimiento de los ingresos y el rendimiento de los márgenes superaron nuestras expectativas en ambos segmentos", y el consejero delegado, Earl "Duke" Austin, destacó específicamente el segmento subterráneo y de infraestructuras, afirmando que espera que alcance márgenes operativos de dos dígitos. Según los datos del segmento de TIKR, este segmento generó 398,28 millones de dólares en ingresos de explotación con unos ingresos de 5.478,23 millones de dólares en 2025.

Ver los resultados de las acciones de Quanta Services (¡Es gratis!) >>>

Aumento de las previsiones, con más potencial en el futuro

La dirección elevó las previsiones para todo el año 2026 a unos ingresos de entre 34.700 y 35.200 millones de dólares, un BPA diluido ajustado de entre 13,55 y 14,25 dólares, y un EBITDA ajustado de entre 3.490 y 3.650 millones de dólares. El punto medio del BPA de 13,90 $ implica un crecimiento aproximado del 29% con respecto a los 10,75 $ de 2025.

Austin señaló que la empresa había aumentado sus previsiones en 50 millones de dólares tras la mejora del primer trimestre, lo que supone una mayor confianza en la segunda mitad del año, y no sólo en el futuro. Desai añadió que siente "mayor confianza en estar en el extremo superior" del rango de flujo de caja libre.

La guía también tiene un truco incorporado: no se incluyen adquisiciones, y Austin dijo que espera que Quanta ejecute acuerdos en los próximos nueve meses. Cada adquisición que se cierre antes de fin de año se sumaría a una línea de base ya elevada.

Lo que se dijo en la llamada

La transcripción de los resultados contiene varios detalles que las cifras principales no reflejan.

Sobre las relaciones con los clientes: Austin describió un alejamiento de la licitación competitiva: "Estamos en las salas en las que los clientes planifican todo su gasto de capital plurianual. Los contratos negociados suelen conllevar mejores márgenes y una menor volatilidad de los ingresos que los trabajos licitados".

Sobre la demanda de centros de datos: Austin confirmó un crecimiento de más del 100% en el segmento tecnológico y de gran carga, y añadió un contexto que los inversores deberían tener en cuenta: "Estamos en una fase inicial. Un negocio que crece tan rápido en un mercado en el que la dirección se describe a sí misma como en fase inicial tiene un perfil de riesgo diferente al de un contratista maduro".

En cuanto a la cartera de NiSource, Austin dijo que la oportunidad, a la que se había referido anteriormente como de 5.700 millones de dólares, "crece cada día", con el alcance adicional de la expansión de Alphabet GenCo anunciada junto con el programa original de Amazon.

En la cadena de suministro: La empresa está invirtiendo entre 500 y 700 millones de dólares en la fabricación de transformadores y casi duplicando la capacidad de fabricación externa hasta aproximadamente 6,7 millones de metros cuadrados. Austin lo calificó de "multiplicador de la mano de obra", una forma de obtener más ingresos por trabajador, no sólo de aumentar el número de empleados.

Sobre la durabilidad del ciclo: Cuando se le preguntó si la situación de la carga se estaba estabilizando, Austin fue directo: "La he visto bastante estable. Señaló que la nueva carga ya está presionando a la baja las tarifas de los servicios públicos en algunos mercados, una señal económica que hace que la expansión sea políticamente sostenible en el tiempo.

El debate sobre la valoración

Quanta cotiza a un PER/EBITDA de 44,8 veces y un PER NTM de 53,3 veces según los datos de múltiplos de TIKR. En comparación con sus homólogas en la página de competidores de TIKR, EMCOR Group (EME) cotiza a 19,9 veces EV/EBITDA NTM, MasTec (MTZ) a 23,6 veces y Dycom Industries (DY) a 15,6 veces, frente a una mediana de 18,0 veces. El EV/EBITDA NTM de 32,6 veces de Quanta refleja una prima significativa.

El argumento a favor de esa prima se basa en cosas que los competidores no tienen: una cartera de pedidos de 48.500 millones de dólares con una relación libro-factura de 1,6 veces, una capacidad de fabricación nacional de transformadores que ningún competidor puede igualar a escala, y una cartera programática que, según Austin, se extiende mucho más allá de 2030.

El riesgo es la compresión múltiple. Un valor a 53 veces los beneficios futuros de un contratista con márgenes brutos del 15,0% tiene poco margen para desviaciones en los plazos de los proyectos. Austin reconoció en la llamada que las colas de interconexión y los permisos aéreos siguen siendo puntos de fricción, con el trabajo de turbina de gas de ciclo combinado aún no en permisos atrasados que se espera que progresen en la segunda mitad de 2026.

Tras el primer trimestre, JPMorgan elevó su precio objetivo de 627 a 805 dólares y mantuvo su calificación de sobreponderar. Bank of America reiteró su recomendación de compra y elevó su objetivo, señalando que la cartera de pedidos récord de Quanta ofrece una visibilidad plurianual con un recorrido adicional gracias a las reservas de alto voltaje. Según los datos de objetivos de la calle de TIKR, el desglose actual de los analistas es de 17 compras, 1 superación, 7 mantenimientos, 1 infravaloración y 1 venta, con un objetivo medio de la calle de 638,01 dólares, ya muy por debajo de la cotización.

Vea cómo Quanta Services se comporta respecto a sus competidores en TIKR (¡Es gratis!) >>>

TIKR Análisis avanzado de modelos

- Precio actual: $742.21

- Precio Objetivo (Medio): ~$1,144

- Rentabilidad potencial total: ~54%

- TIR anualizada: ~10% / año

El caso medio de TIKR utiliza un CAGR de ingresos de alrededor del 12%, respaldado por la conversión de la cartera de pedidos a un ritmo coherente con las previsiones elevadas para 2026 y las reservas programáticas con AEP, NiSource y los clientes de centros de datos. El impulsor de los márgenes es la expansión del margen de ingresos netos desde el 5,7% en 2025 hasta aproximadamente el 7% en 2030, a medida que mejora el segmento subterráneo y las inversiones en la cadena de suministro vertical reducen la dependencia de los subcontratistas. TIKR estima que el flujo de caja libre aumentará de 1.670 millones de dólares en 2025 a 3.270 millones en 2030, apoyando tanto la cartera de fusiones y adquisiciones como el desarrollo de la cadena de suministro.

El principal riesgo son los retrasos en los plazos de los grandes programas contratados. Si los retrasos en los permisos retrasan las obras de transmisión de 765 kilovoltios de AEP o los programas CCGT de NiSource, la cadencia de ingresos se comprime y las hipótesis del modelo se ven sometidas a presión.

La TIR anualizada del ~10% de los precios actuales refleja un valor que ya ha puesto precio a una sólida ejecución. Los inversores que necesiten rendimientos anuales de dos dígitos necesitarían el escenario más optimista: en torno al 13% de CAGR de ingresos y márgenes de ingresos netos cercanos al 7,7%, que el modelo TIKR valora en aproximadamente 2.383 dólares para el 31/12/30 con una TIR del ~14%.

Conclusión

Vigile el flujo de caja libre en el informe de beneficios del segundo trimestre de 2026, previsto para finales de julio de 2026. Desai dijo que confía en aterrizar en el extremo superior del rango de 1.550 a 2.050 millones de dólares para todo el año. Si el FCF del segundo trimestre se acerca a ese ritmo, confirma que la mejora de los márgenes de Underground se mantiene y proporciona a Quanta el capital necesario para financiar fusiones y adquisiciones sin sobrecargar el balance. Quanta no sólo está ejecutando la construcción actual, sino que está construyendo la cadena de suministro, la mano de obra y las relaciones con los clientes para ser el contratista por defecto de la próxima.

¿Debería invertir en Quanta Services?

La única forma de saberlo es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a Quanta Services y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Quanta Services junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Quanta Services en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!