Estadísticas clave de las acciones de CVS Health

- Rentabilidad de la semana pasada: 4.8%

- Rango de 52 semanas: 58 $ a 85 $.

- Precio objetivo del modelo de valoración: 98 $.

- Alza implícita: 18,8% en 2,7 años

Valore sus acciones favoritas como CVS con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

CVS Health Corporation (CVS) ganaron alrededor de un 4,8% durante la semana pasada, y la acción se encuentra ahora cerca de su máximo de 52 semanas de 85 dólares. La recuperación desde un mínimo de 58 dólares a principios de año representa un repunte significativo, pero siguen existiendo importantes retos operativos, ya que los resultados del primer trimestre de 2026 se publicarán el 6 de mayo.

Uno de los problemas más acuciantes es un posible conflicto laboral en los centros de distribución de CVS. Los trabajadores representados por el sindicato Teamsters autorizaron una huelga en abril. Una autorización de huelga no garantiza un paro laboral, pero aumenta la presión negociadora sobre la dirección y eleva el riesgo de interrupciones en la cadena de suministro que podrían afectar al suministro de farmacias a clientes de todo el país.

En el lado positivo, CVS y Google Cloud anunciaron en marzo una nueva asociación estratégica para mejorar la participación de los consumidores en la atención sanitaria. El acuerdo implica el uso de la tecnología en la nube y la inteligencia artificial de Google para personalizar las experiencias sanitarias de los clientes de CVS en sus plataformas de farmacia y seguros.

CVS también llegó a un acuerdo propuesto con la Comisión Federal de Comercio sobre las prácticas de fijación de precios de la insulina en su unidad de gestión de beneficios farmacéuticos. El acuerdo de la FTC elimina una carga legal, pero subraya el continuo escrutinio regulatorio al que se enfrentan los gestores de beneficios farmacéuticos, que son intermediarios que negocian los precios de los medicamentos entre las aseguradoras y los fabricantes farmacéuticos.

En el futuro, la dirección tendrá que abordar tanto la situación laboral como las cuestiones de rentabilidad de Medicare Advantage cuando presente los resultados del primer trimestre el 6 de mayo.

Vea las previsiones de crecimiento y los precios objetivo de los analistas para CVS (Es gratis) >>>

¿Están infravaloradas las acciones de CVS Health?

Según las hipótesis del modelo de valoración realizadas hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 3,4%.

- Márgenes operativos: 4%

- Múltiplo PER de salida: 9,5x

A partir de estos datos, el modelo estima un precio objetivo de 98 USD, lo que implica una rentabilidad total del 18,8% desde el precio actual de 82 USD y una rentabilidad anualizada del 6,7% en los próximos 2,7 años.

Una rentabilidad anual del 6,7% está por debajo del umbral del 10% que la mayoría de los inversores considerarían atractivo por sí solo. Pero CVS también paga un dividendo trimestral que añade aproximadamente un 3,3% anual, por lo que la rentabilidad total, incluidos los dividendos, es más significativa que la cifra de revalorización del capital por sí sola. CVS no es un valor de crecimiento, y el modelo no lo valora como tal.

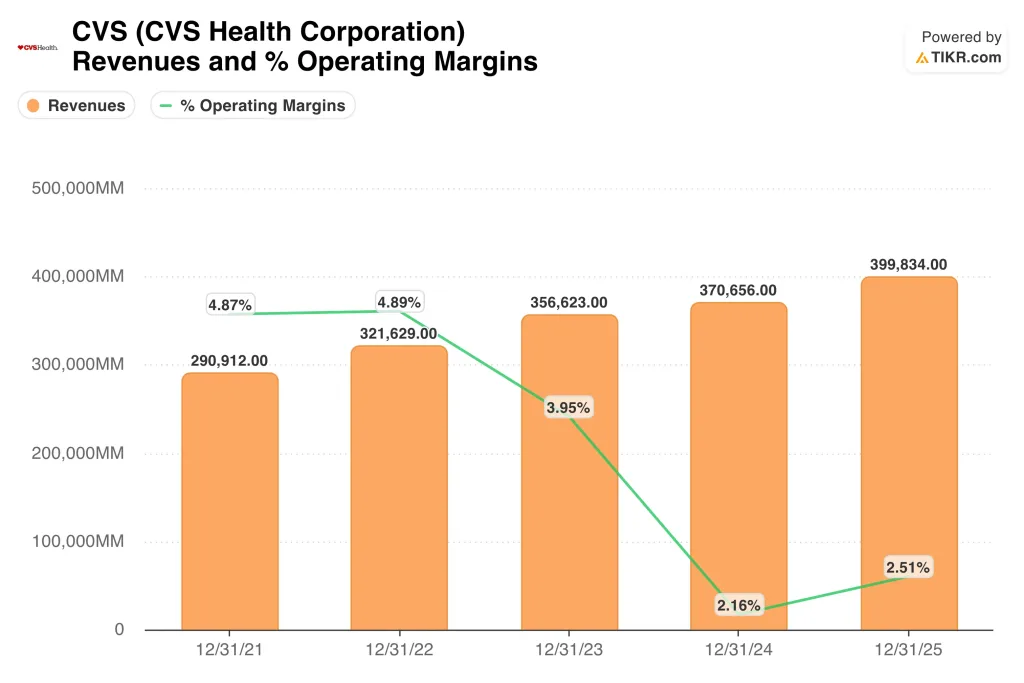

La hipótesis de crecimiento de los ingresos del 3,4% refleja las previsiones de CVS de al menos 400.000 millones de dólares en ingresos totales en 2026. Se trata de una enorme base de ingresos, pero el lento crecimiento a escala es la contrapartida. La unidad de seguros Aetna se ha enfrentado a elevados costes médicos y a la compresión de márgenes en el negocio Medicare Advantage, lo que lastra la rentabilidad de toda la empresa.

La hipótesis de un margen operativo del 4,0% es un paso adelante respecto al margen actual del 2,5% de los últimos doce meses. Alcanzar ese objetivo requiere una mayor disciplina de costes en el segmento de seguros y un crecimiento constante de los servicios de farmacia. Y el múltiplo de 9,5 veces el PER de salida refleja una empresa que el mercado valora como un negocio sanitario maduro y orientado al valor, más que como una plataforma de crecimiento.

Los analistas de la calle han fijado un objetivo medio de 97 dólares, que coincide casi exactamente con los 97,56 dólares del modelo. Esta estrecha alineación confirma que los supuestos del modelo reflejan las expectativas de la corriente dominante en lugar de un optimismo atípico, y los inversores que buscan ingresos estables con una modesta revalorización del capital pueden encontrar que la configuración actual merece la pena.

¿Qué impulsa a CVS CVS en el futuro?

La situación laboral de los Teamsters es el riesgo más inmediato a corto plazo. Un paro laboral en los centros de distribución ralentizaría la distribución de las farmacias y crearía interrupciones operativas en toda la red minorista de CVS. La dirección debe resolver rápidamente el conflicto contractual, porque cualquier huelga prolongada podría perjudicar tanto los niveles de servicio al cliente como los resultados financieros trimestrales.

La asociación con Google Cloud es un catalizador significativo a largo plazo. CVS está tratando activamente de pasar de ser un minorista farmacéutico a una empresa de servicios sanitarios totalmente integrada. Las herramientas de inteligencia artificial y el compromiso sanitario personalizado podrían mejorar la retención de clientes en los segmentos de farmacia y seguros de Aetna, y una asociación tecnológica con Google añade credibilidad a esa estrategia de transformación.

Medicare Advantage sigue siendo el principal reto de rentabilidad. Medicare Advantage es un programa de seguro médico financiado por el gobierno y administrado por aseguradoras privadas como Aetna, y los analistas esperan reducciones de beneficios en 2027, ya que las aseguradoras trabajan para restaurar los márgenes después de años de elevados costes médicos. CVS tendrá que esbozar un plan de recuperación claro cuando presente sus resultados del primer trimestre el 6 de mayo.

La decisión de Aetna de estandarizar la autorización previa, que es el proceso por el que las aseguradoras revisan y aprueban los tratamientos médicos antes de que se produzcan, también es importante desde el punto de vista competitivo.

CVS ha estandarizado el 88% de su volumen de autorizaciones previas y se ha unido a otras grandes aseguradoras en la adopción de una norma común del sector. La reducción de las fricciones administrativas para los proveedores de asistencia sanitaria refuerza las relaciones de Aetna con las redes de hospitales y grupos de médicos de todo el país.

Calcule el valor razonable de una empresa al instante (gratis con TIKR) >>>

¿Debería invertir en CVS Health?

La única forma de saberlo es analizar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque CVS y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir CVS junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice CVS Health en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!