Aspectos clave:

- Constellation Energy es el mayor operador nuclear de Estados Unidos, con 32.400 megavatios de capacidad de generación en cinco regiones. Vistra es una empresa de electricidad integrada y minorista con sede en Texas, con casi 38.700 megavatios de capacidad y unos 4,3 millones de clientes en 20 estados. Ambas se han erigido en protagonistas de la demanda de electricidad de la IA, pero lo hacen desde modelos de negocio muy diferentes.

- Los analistas esperan que ambas empresas aumenten sus ingresos a un ritmo sólido, con VST apuntando a una CAGR de ingresos a dos años vista de alrededor del 18% y CEG en torno al 15%. Ambas generaron alrededor de 1.300 millones de dólares en flujo de caja libre en 2025, y los márgenes operativos de ambas se situaron en torno al 12% para todo el año.

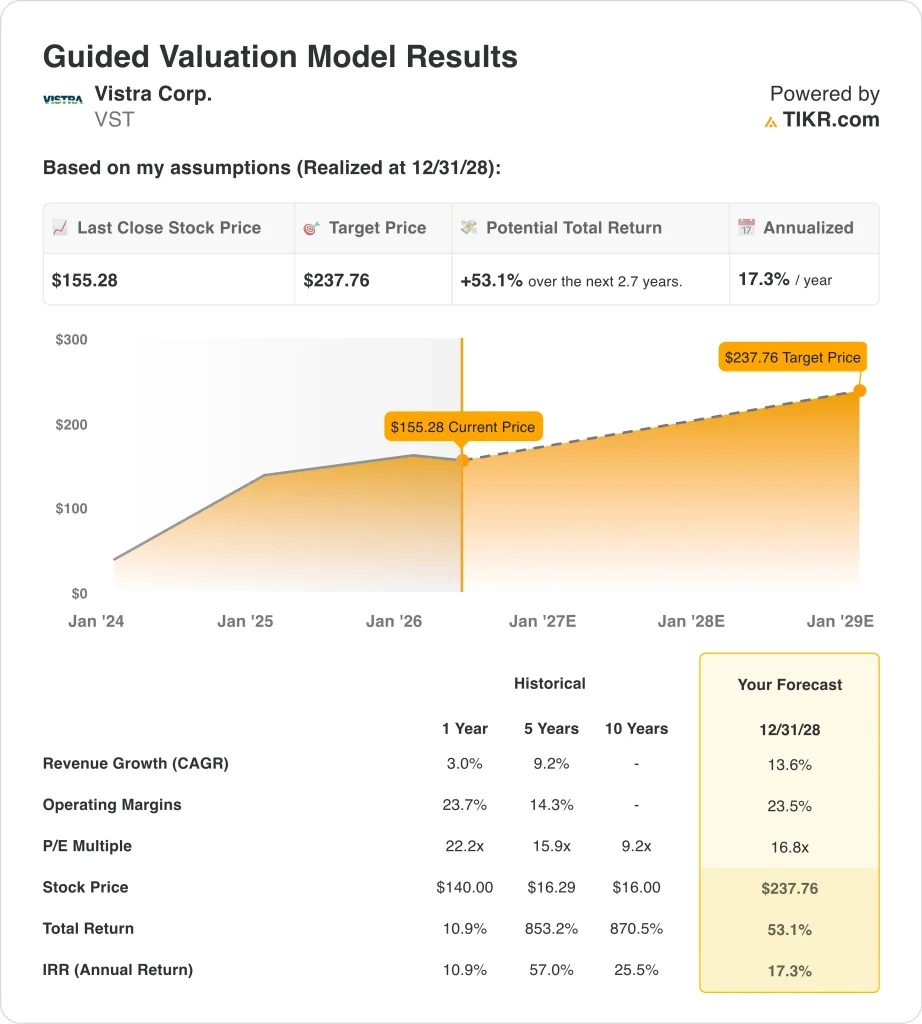

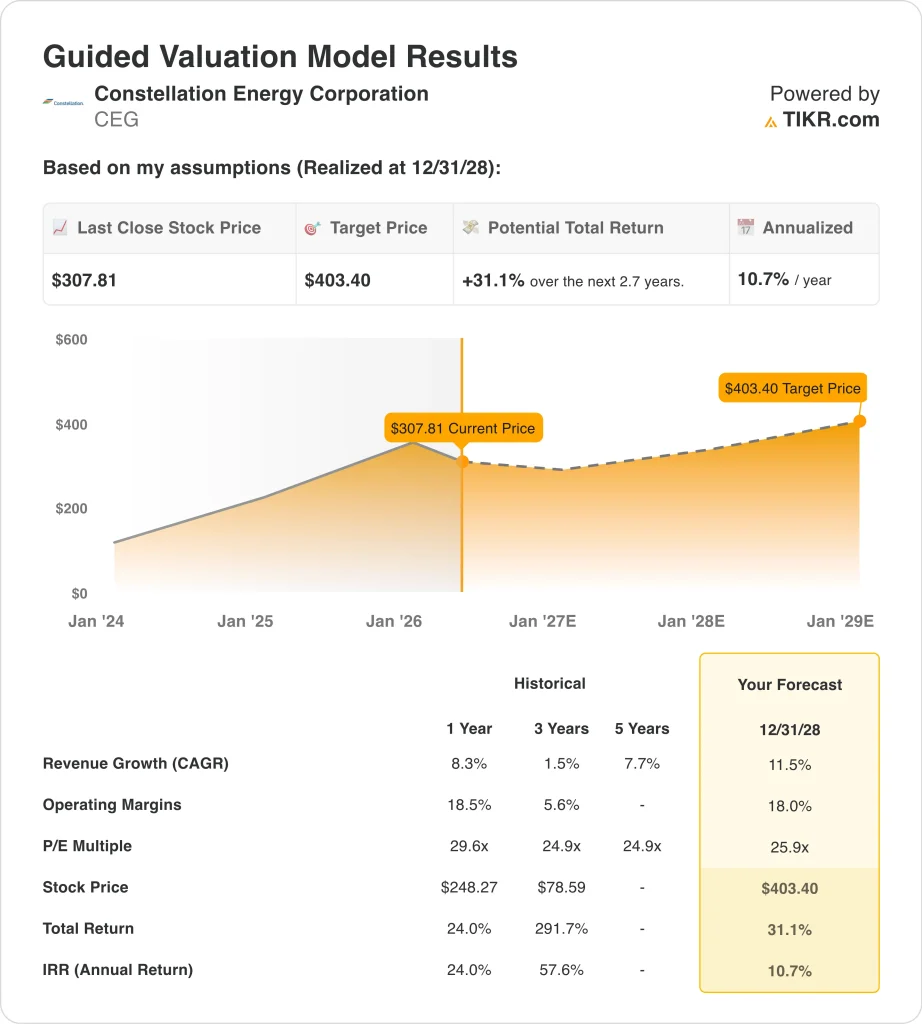

- Según nuestras hipótesis de valoración, las acciones de VST podrían pasar de 155 USD a unos 238 USD por acción en diciembre de 2028, lo que supone una rentabilidad total del 53% o en torno al 17% anualizado. CEG podría subir de 308 $ a unos 403 $ por acción en el mismo periodo, una rentabilidad total del 31% o alrededor del 11% anualizada, por lo que VST es el escenario de rentabilidad más agresivo a los precios actuales.

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratuito)>>>

¿Qué está ocurriendo?

La demanda de electricidad en Estados Unidos está creciendo a un ritmo no visto en décadas. Los centros de datos de inteligencia artificial consumen electricidad a ritmos históricos. Las empresas de servicios públicos con capacidad de base fiable están ahora muy solicitadas. Constellation Energy y Vistra son dos de las empresas mejor posicionadas para captar ese cambio.

Constellation Energy (CEG) es el mayor operador nuclear del país. Genera y vende electricidad a través de cinco segmentos regionales. Vistra (VST) es un negocio energético más amplio. Combina la generación de energía con servicios minoristas de electricidad para unos 4,3 millones de clientes en 20 estados. Ambas poseen activos nucleares, pero Vistra también recurre al gas natural, el carbón, la energía solar y el almacenamiento en baterías.

Los inversores recompensaron fuertemente a ambos valores en los dos últimos años. Pero desde entonces ambos han retrocedido significativamente desde sus máximos anuales. Ese retroceso ha creado una nueva conversación sobre qué nombre ofrece mejor valor hoy en día. He aquí por qué merece la pena examinar de cerca ambas empresas en estos momentos.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Los ingresos crecen para ambas, pero el flujo de caja libre cuenta una historia

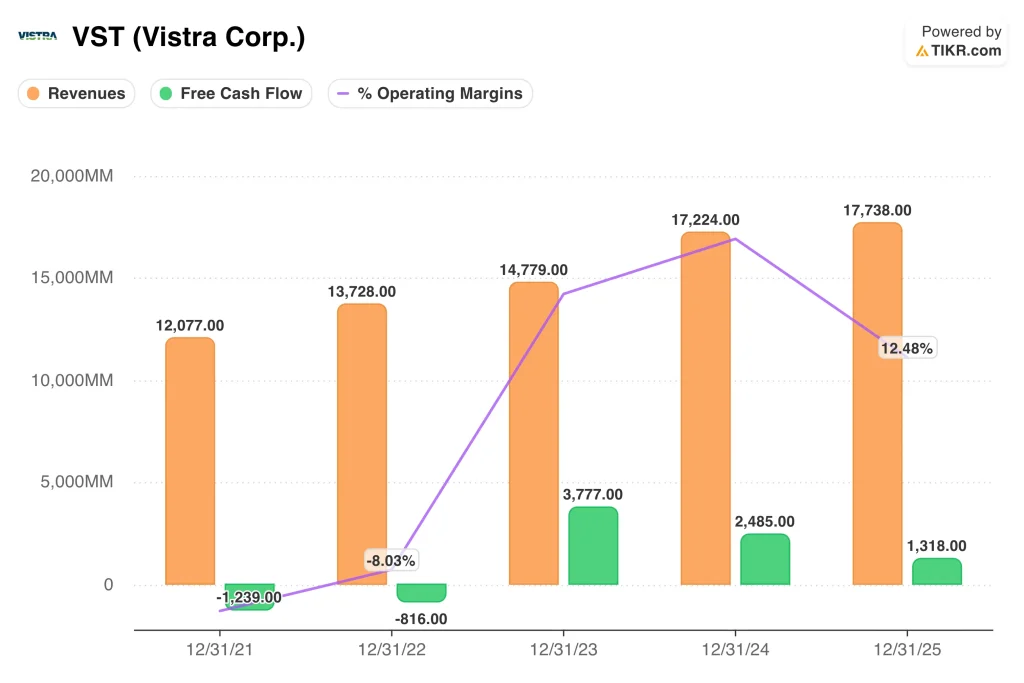

Vistra ha aumentado sus ingresos de 12.100 millones de dólares en 2021 a 17.700 millones de dólares en 2025. Se trata de un crecimiento constante para una empresa eléctrica a gran escala. Pero la historia del margen operativo es más volátil. Los márgenes se volvieron profundamente negativos en 2022, alcanzando alrededor del 8% negativo, ya que los precios de las materias primas energéticas se movieron bruscamente en contra de la empresa.

En 2025, VST había recuperado un margen operativo de alrededor del 12,5%. El flujo de caja libre también ha sido desigual. La empresa registró 3.800 millones de dólares en FCF en 2023, pero esa cifra cayó a 2.500 millones en 2024 y luego a 1.300 millones en 2025. Así que la generación de efectivo ha disminuido incluso cuando los ingresos han crecido. Sin embargo, los analistas prevén que la CAGR de los ingresos de VST en los próximos dos años se sitúe en torno al 18%.

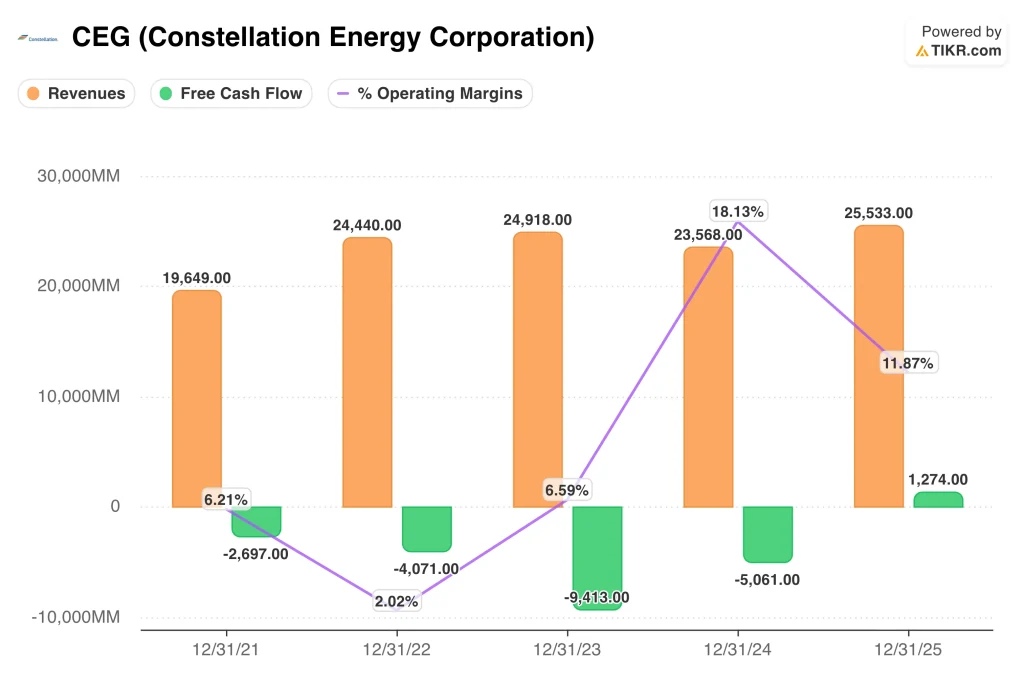

El panorama de ingresos de Constellation es igualmente desigual. Los ingresos alcanzaron los 24.900 millones de dólares en 2023, cayeron a 23.600 millones en 2024 y se recuperaron hasta los 25.500 millones en 2025. Pero la verdadera historia está en la trayectoria de los márgenes operativos. Los márgenes operativos de CEG sólo rondaban el 2% en 2022, antes de subir al 18% en 2024.

En 2025, esos márgenes se redujeron de nuevo a alrededor del 12%, y el flujo de caja libre finalmente se volvió positivo en 1.300 millones de dólares. Constellation generó un flujo de caja libre negativo de 2021 a 2024, impulsado por la fuerte inversión de capital en mantenimiento nuclear. Este ciclo de inversión se está moderando. Los analistas prevén que la CAGR de los ingresos de CEG en los próximos dos años se sitúe en torno al 15%.

El contraste entre las trayectorias del flujo de caja libre de ambas empresas es sorprendente. Ambas generaron alrededor de 1.300 millones de dólares en FCF en 2025, pero llegaron ahí desde direcciones muy diferentes. VST descendió desde un máximo de 3.800 millones de dólares en 2023, mientras que CEG obtuvo un FCF positivo por primera vez en años.

El rendimiento futuro del flujo de caja libre de Vistra se sitúa en torno al 7,2%, mientras que el de CEG ronda el 3,8%. Esta diferencia refleja la opinión del mercado de que VST genera más efectivo en relación con su capitalización bursátil. Pero también refleja el mayor riesgo inherente al modelo de negocio más apalancado de VST. Por tanto, la imagen actual del flujo de caja libre no refleja plenamente el aspecto que podrían tener ambas empresas dentro de dos o tres años.

CEG tiene un múltiplo superior. VST cotiza con descuento. Esto es lo que realmente significa la diferencia.

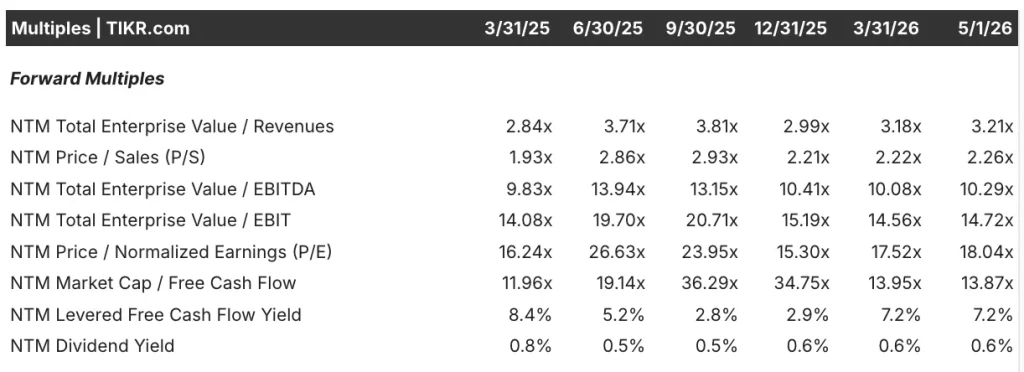

Constellation Energy cotiza a un PER futuro de alrededor de 26 veces y un EV/EBITDA futuro de alrededor de 13 veces a partir de mayo de 2026. No son múltiplos de una empresa de servicios públicos. Los inversores están valorando CEG como un activo de infraestructura de energía limpia de primera calidad. La NRC renovó recientemente las licencias de explotación de sus centros de energía limpia de Clinton y Dresden, ampliando el valor de estos activos durante décadas.

CEG también tiene un múltiplo de capitalización de mercado y flujo de caja libre de unas 26 veces. Es un valor elevado, pero refleja la naturaleza contractual de su base de ingresos. Así que la prima no es irracional, pero significa que CEG ofrece menos margen para una mayor expansión del múltiplo. La caída del 15,8% del valor en lo que va de año sugiere que el mercado ya está recalibrando sus expectativas.

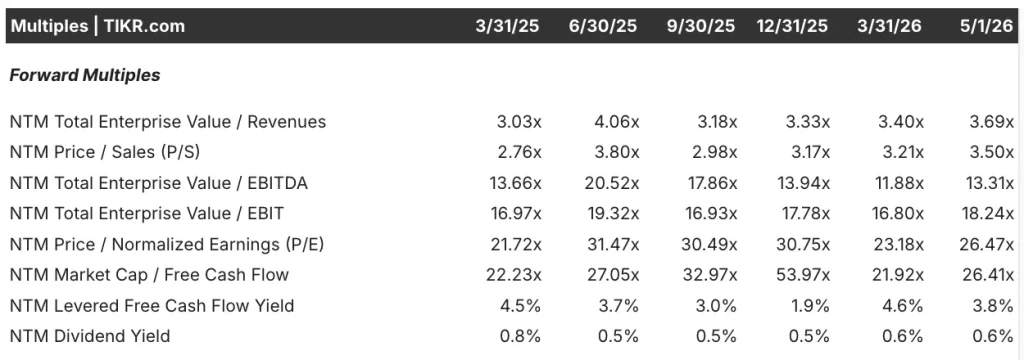

Vistra cotiza con una valoración notablemente inferior en casi todos los parámetros. El PER a plazo es de unas 18 veces, y el EV/EBITDA a plazo se sitúa en torno a las 10 veces a partir de mayo de 2026. Este descuento refleja varias diferencias reales. VST tiene mucha más deuda, con una deuda neta de unos 19.600 millones de dólares frente a los aproximadamente 5.900 millones de dólares de CEG.

Pero esa valoración más baja también significa que VST está poniendo en precio menos de la tesis de la electricidad de IA que CEG. El rendimiento del flujo de caja libre a plazo de VST se sitúa en torno al 7,2%, frente al 3,8% de CEG. Esta diferencia de rendimiento es significativa. Y sugiere que VST está generando más efectivo en relación con su tamaño, incluso con los reducidos niveles de flujo de caja actuales.

El PER futuro de CEG alcanzó un máximo de 31 veces a mediados de 2025, antes de reducirse a 26 veces en la actualidad. El PER futuro de VST alcanzó un máximo de 27 veces y desde entonces ha descendido a 18 veces. Así pues, ambos valores han sufrido una importante compresión de sus múltiplos. Pero eso también significa que ambos están valorando con menos optimismo que hace un año, lo que podría representar un mejor punto de entrada para los inversores a largo plazo.

Consulte las previsiones y estimaciones de crecimiento completas de los analistas para las acciones de las acciones deCEG y VST (Es gratis) >>>

Los modelos de valoración dan ventaja a VST en potencial de rentabilidad

Analizamos el potencial alcista de las acciones de Vistra basándonos en los crecientes acuerdos energéticos de la empresa impulsados por la inteligencia artificial y su continua expansión de la capacidad de generación a través de múltiples tipos de combustible.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 14%, unos márgenes operativos del 24% y un múltiplo normalizado del PER de unas 17 veces, el modelo prevé que las acciones de Vistra podrían pasar de 155 dólares a unos 238 dólares por acción en diciembre de 2028.

Esto supondría una rentabilidad total del 53%, o una rentabilidad anualizada del 17% en los próximos 2,7 años.

Analizamos el potencial alcista de las acciones de Constellation Energy basándonos en el insustituible parque nuclear de la empresa, su creciente cartera de acuerdos de energía corporativa contratada y su plan para volver a poner en marcha Three Mile Island.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 12%, unos márgenes operativos del 18% y un múltiplo normalizado del PER de unas 26 veces, el modelo proyecta que las acciones de Constellation Energy podrían pasar de 308 $ a unos 403 $ por acción en diciembre de 2028.

Esto supondría una rentabilidad total del 31%, o una rentabilidad anualizada del 11% en los próximos 2,7 años.

Basándonos en las estimaciones del consenso de analistas, vemos que Vistra ofrece el potencial de rentabilidad más agresivo de los dos a los precios actuales. La rentabilidad anualizada prevista del 17% de VST está muy por encima del umbral del 15% que suele indicar una oportunidad infravalorada o de alto crecimiento. La rentabilidad anualizada del 11% de CEG es sólida y sugiere que el valor tiene un precio razonable, pero implica un menor colchón alcista para los inversores.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Cuál comprar?

Tanto Constellation Energy como Vistra son legítimas beneficiarias del auge de la electricidad procedente de la IA. CEG es la opción nuclear más limpia y defendible de las dos. La empresa cuenta con el mayor parque nuclear de EE.UU., y la NRC renovó recientemente las licencias de explotación de sus centros de energía limpia de Clinton y Dresden. CEG también tiene mucha menos deuda que Vistra, con una deuda neta de unos 5.900 millones de dólares.

Pero los beneficios de CEG para 2026 se situaron por debajo de las estimaciones de los analistas, lo que decepcionó al mercado a finales de marzo. Y a un PER futuro de alrededor de 26 veces, CEG tiene un precio de ejecución impecable. Así pues, CEG es un negocio de alta calidad, pero la valoración actual refleja un gran optimismo ya incorporado.

Vistra ofrece una propuesta diferente. La empresa presenta un mayor potencial de rentabilidad con una valoración más baja. La mejora del grado de inversión por parte de Fitch en marzo de 2026 fue un importante voto de confianza en la trayectoria financiera de VST. Y la empresa superó las estimaciones de EBITDA ajustado del cuarto trimestre de 2025 gracias a la fortaleza de la demanda de centros de datos impulsada por la IA. Pero la carga de deuda neta de VST, de unos 19.600 millones de dólares, es un riesgo real que los inversores deben tener muy en cuenta.

Los dos valores atraen a distintos tipos de inversores. CEG se adapta a los inversores que quieren un juego puro nuclear premium con un sólido balance e ingresos contractuales predecibles. VST se adapta mejor a los inversores que desean la misma exposición a la electricidad de IA con una valoración más barata y están dispuestos a aceptar un mayor apalancamiento.

De cara al futuro, ambas empresas deberían beneficiarse a medida que la demanda de electricidad impulsada por la IA siga ejerciendo presión sobre la red estadounidense, pero VST ofrece más recorrido alcista total a los inversores dispuestos a aceptar un perfil de mayor riesgo.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Debería invertir en Constellation Energy o en Vistra?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque CEG o VST y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puedecrear una lista de seguimiento gratuita para seguir CEG o VSTjunto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Constellation Energy y Vistraacciones en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!