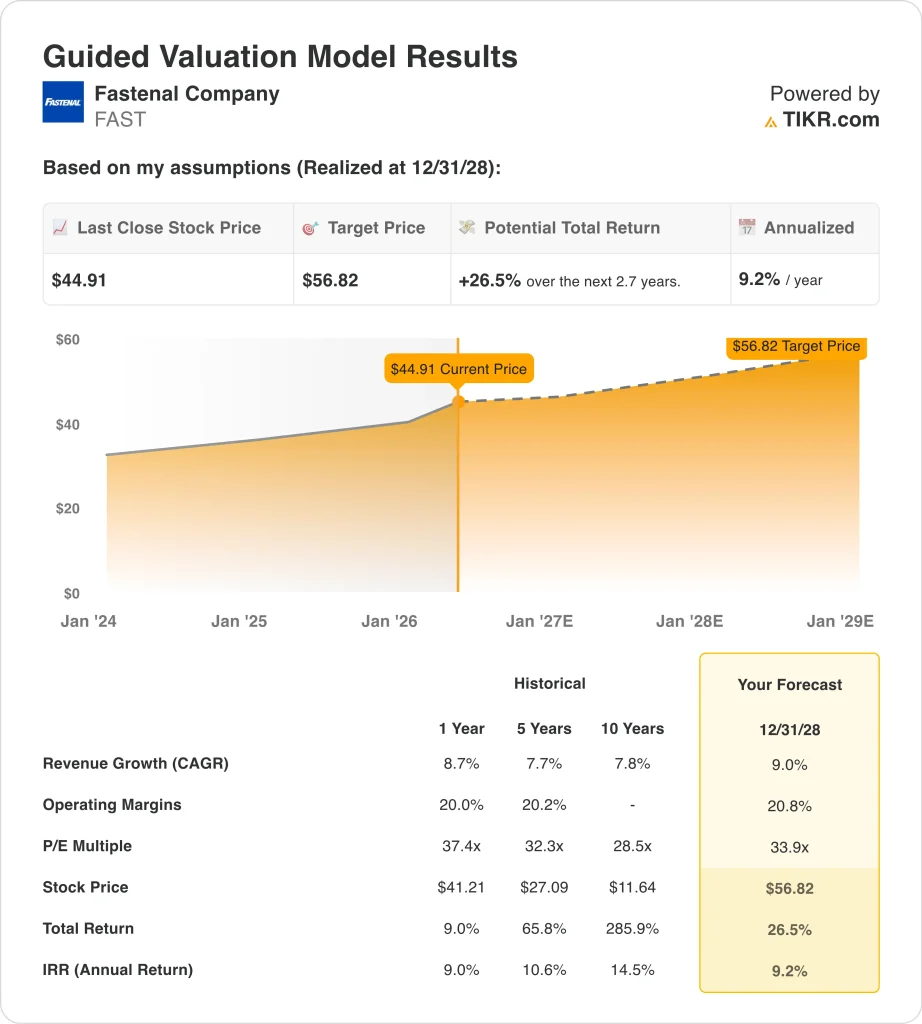

Estadísticas clave de FAST Stock

- Rendimiento de la semana pasada: Consolidando

- Rango de 52 semanas: $39 a $51

- Precio objetivo del modelo de valoración: 57

- Alza implícita: +26,5% en 2,7 años

Valore sus acciones favoritas como FAST con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Fastenal (FAST) reportó sólidos resultados en el primer trimestre del año fiscal 2026 en abril, con un aumento de las ventas netas del 12,4% a 2.200 millones de dólares. Los ingresos netos aumentaron un 13,8%, hasta 339,8 millones de dólares, y sólo las ventas netas de marzo crecieron un 16,8%, hasta 794 millones de dólares. Estos resultados cumplieron las expectativas de los analistas y reforzaron la tesis de inversión en distribución industrial. Así pues, el ánimo de los inversores se mantuvo constructivo incluso cuando los mercados en general se enfrentaron a la volatilidad relacionada con los aranceles.

La empresa señaló una preocupación importante. Fastenal advirtió de que los aranceles están creando una presión directa sobre los costes, especialmente a través del aumento de los precios de los productos derivados del petróleo. Los productos derivados del petróleo incluyen lubricantes, plásticos y materiales de embalaje que forman una gran parte de las cadenas de suministro industriales. Esta advertencia añadió una nota de cautela a lo que, por lo demás, fue un trimestre limpio y sólido.

Desde el punto de vista operativo, Fastenal puso la primera piedra de un nuevo centro logístico regional del sureste en Carrollton (Georgia). Los centros de distribución son la columna vertebral del modelo de servicio de Fastenal, y construir más cerca de los centros de fabricación mejora la velocidad de entrega.

Así pues, las nuevas instalaciones son una señal de confianza en la demanda sostenida de los clientes industriales. La empresa también declaró un dividendo trimestral en efectivo de 0,24 dólares en abril, en consonancia con su larga trayectoria.

Los accionistas anuales aprobaron un plan de unidades de acciones restringidas en la junta del 23 de abril, y PricewaterhouseCoopers fue ratificado como auditor independiente. Estas aprobaciones rutinarias reflejan la estabilidad de la gobernanza en una empresa con décadas de coherencia operativa.

Si las acciones de FAST pueden mantener la estabilidad de los márgenes a pesar de la presión arancelaria, el fuerte impulso del primer trimestre podría prolongarse hasta el segundo, que se publicará el 13 de julio.

¿Están infravaloradas las acciones de Fastenal?

Bajo los supuestos del modelo de valoración realizados hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 9%

- Márgenes operativos: 20,8

- Múltiplo PER de salida: 33,9x

Sobre la base de estos datos, el modelo estima un precio objetivo de 57 USD, lo que supone un 26,5% de revalorización total con respecto al precio actual de la acción y una rentabilidad anualizada del 9,2% en los próximos 2,7 años.

Fastenal cotiza actualmente a 45 $, cerca de la mitad de su rango de 52 semanas de 39 a 51 $. El objetivo de consenso de los analistas de la calle de 46 $ se sitúa en realidad cerca del precio actual, por lo que el objetivo de 57 $ del modelo TIKR es notablemente más optimista de lo que los analistas proyectan actualmente.

Esta diferencia refleja diferentes hipótesis sobre el crecimiento de los ingresos y la expansión de los márgenes que Fastenal puede mantener. La rentabilidad anualizada del 9,2% se sitúa justo por debajo del umbral del 10% que suele definir una inversión atractiva.

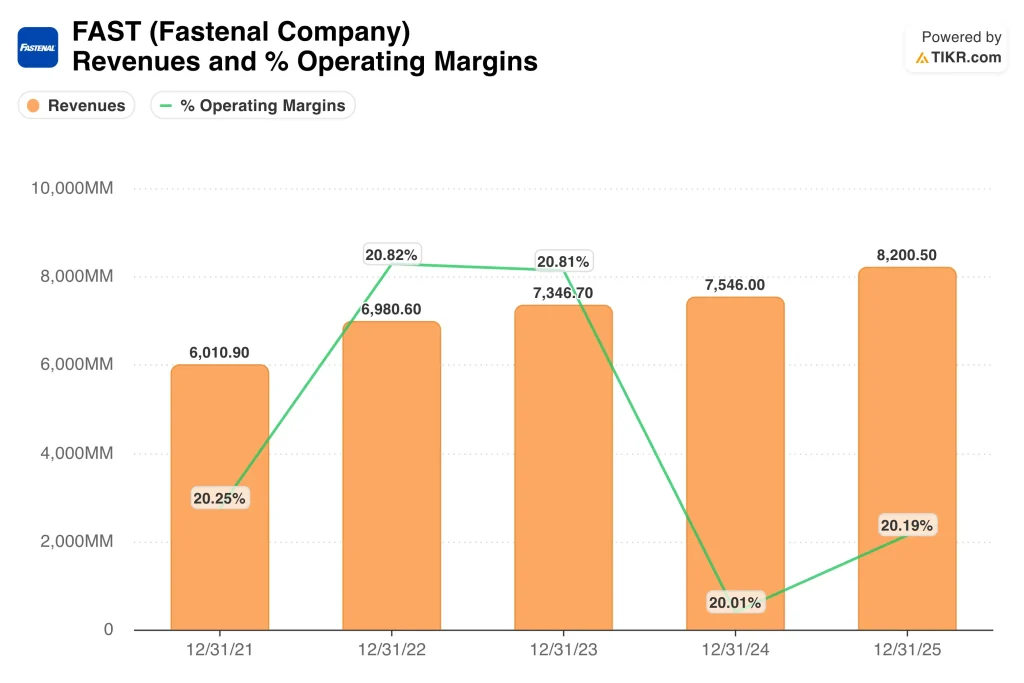

La hipótesis de una TACC de los ingresos del 9% se ajusta bien a la trayectoria a largo plazo de Fastenal. La empresa aumentó sus ventas un 7,7% en los últimos cinco años y un 7,8% en diez años, por lo que una hipótesis del 9% implica una aceleración modesta pero realista.

Ese crecimiento incremental provendría probablemente del comercio electrónico y de la colocación de máquinas expendedoras in situ en nuevas cuentas industriales. Ambas son fuentes de ingresos recurrentes y de gran visibilidad que se incrementan de forma constante con el tiempo.

La hipótesis de un margen operativo del 20,8% es coherente con la historia reciente de Fastenal. Los últimos doce meses mostraron un margen operativo del 20,2%, por lo que el modelo requiere sólo una modesta mejora de los niveles actuales.

El riesgo clave a corto plazo es que la inflación de los costes arancelarios de los insumos derivados del petróleo erosione esos márgenes. Pero Fastenal ha absorbido y repercutido históricamente los aumentos de costes gracias a su fuerte poder de fijación de precios y a su leal base de clientes.

¿Qué impulsa las acciones de FAST FAST en el futuro?

El próximo catalizador importante para Fastenal es el informe de resultados del segundo trimestre del ejercicio fiscal 2026, el 13 de julio. La dirección tendrá que demostrar que puede mantener la estabilidad de los márgenes aunque aumenten los costes de los insumos relacionados con los aranceles. Cualquier reducción de las previsiones presionaría a la acción, porque los inversores han puesto en precio una ejecución constante y consistente. Pero un crecimiento continuado de las ventas de dos dígitos reforzaría la tesis de la recuperación industrial.

La política arancelaria sigue siendo el mayor riesgo a corto plazo para la estructura de costes de Fastenal. El aumento de los precios de los productos derivados del petróleo afecta a los envases, lubricantes y componentes de plástico que circulan diariamente por la cadena de suministro de Fastenal.

Históricamente, la empresa ha gestionado los aumentos de costes subiendo los precios a los clientes, pero el momento siempre es importante. Por eso, los inversores en suministros industriales seguirán de cerca los primeros meses del nuevo régimen arancelario.

El nuevo centro logístico del sudeste en Carrollton, Georgia, es una inversión de crecimiento a largo plazo. Estas instalaciones acercan a Fastenal a un grupo de clientes del sector de la automoción y la fabricación de toda la región. Y una mayor proximidad suele traducirse en entregas más rápidas, relaciones más sólidas con los clientes y una mayor cuota de mercado. Estas ventajas son difíciles de reproducir para los competidores más pequeños y se acumulan con el tiempo.

Las tendencias del sector también respaldan las perspectivas de Fastenal, ya que la actividad manufacturera estadounidense se está recuperando. Los servicios de venta in situ y gestión de inventarios de la empresa siguen creciendo a medida que más clientes industriales subcontratan la logística de la cadena de suministro.

Fastenal también se beneficia de su dividendo trimestral de 0,24 dólares y de una rentabilidad del 2,1%, que proporciona apoyo a los ingresos de los titulares a largo plazo. Los comentarios de la dirección sobre la demanda de los clientes industriales serán la señal más importante que habrá que seguir de cara al segundo trimestre.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

¿Debería invertir en Fastenal?

La única forma de saberlo es analizar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a FAST y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios en los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir a FAST junto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones de Fastenal en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!