Estadísticas clave de las acciones de Carvana

- Rendimiento de la semana pasada: -6

- Rango de 52 semanas: $253 a $487

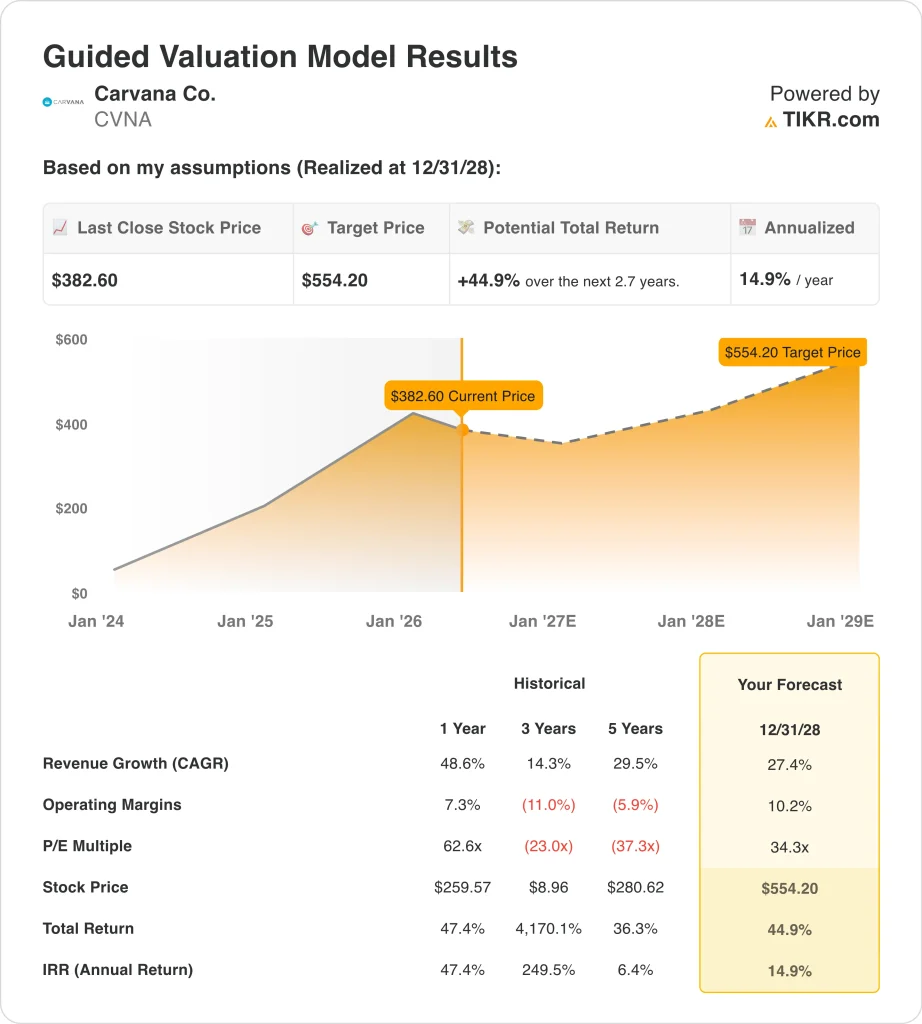

- Precio objetivo del modelo de valoración: 554 $.

- Alza implícita: 44,9% en 2,7 años

Evalúe sus acciones favoritas, como CVNA, con los pronósticos de 5 años de los analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

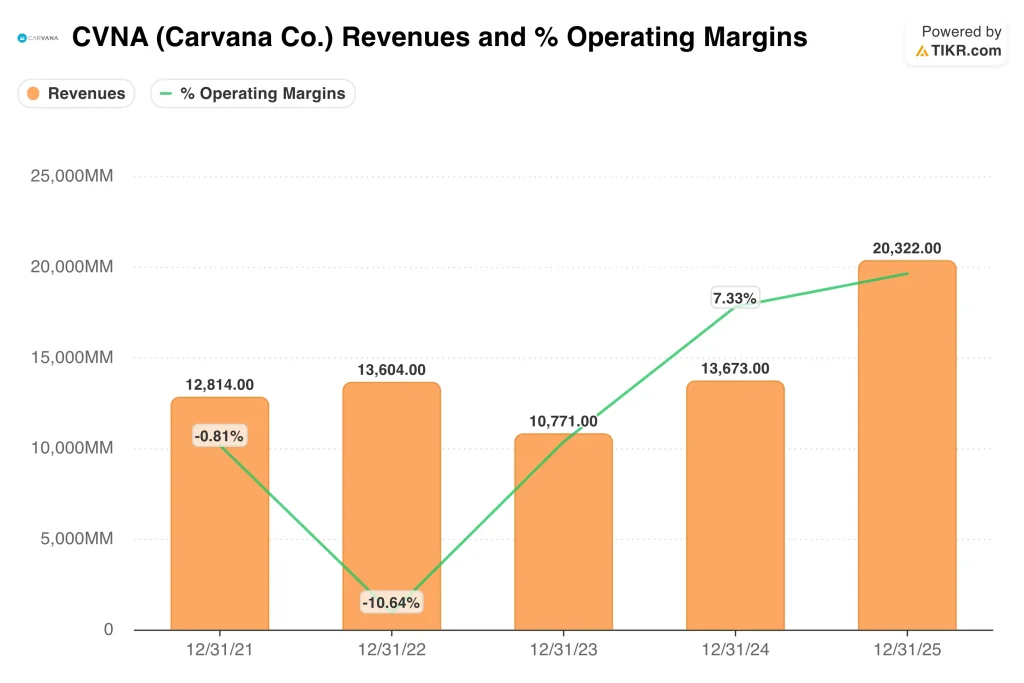

Carvana Co. (CVNA) las acciones cayeron alrededor de 6% esta semana a pesar de reportar uno de los trimestres más fuertes en la historia de la compañía. Los ingresos del primer trimestre de 2026 se situaron en 6.430 millones de dólares, un 52% más que en el mismo periodo del año anterior y muy por encima de las estimaciones de los analistas, que estimaban 6.080 millones de dólares. Los ingresos netos aumentaron un 8,6%, hasta 405 millones de dólares, lo que confirma que Carvana está creciendo de forma rentable y no sólo persiguiendo el volumen.

Varios corredores elevaron sus precios objetivos tras los resultados, citando la fuerte demanda de coches usados y la mejora de la economía unitaria. La economía unitaria se refiere al beneficio que Carvana genera por vehículo vendido, y esa cifra ha mejorado notablemente en los dos últimos años.

A pesar de las mejoras de los analistas, las acciones retrocedieron porque los inversores sopesaron la elevada valoración de la empresa frente a la incertidumbre a corto plazo en el mercado en general.

Carvana también anunció la ampliación de sus instalaciones de inspección y reacondicionamiento en el centro de ADESA en Syracuse, con la creación de unos 200 nuevos puestos de trabajo. ADESA es una red de centros de subasta y logística de vehículos que Carvana adquirió para acelerar su proceso de preparación de automóviles. La creación de esta infraestructura reduce el tiempo de entrega de los vehículos y disminuye los costes por unidad, dos factores que contribuyen a mejorar los márgenes.

Está previsto un desdoblamiento de acciones de 5 a 1 el 6 de mayo de 2026. Los desdoblamientos de acciones no cambian el valor subyacente del negocio, pero reducen el precio por acción y pueden atraer a una base más amplia de inversores minoristas. De cara al futuro, los resultados del segundo trimestre de 2026, previstos para el 24 de julio, serán la próxima gran prueba para saber si Carvana puede mantener su extraordinario impulso de ingresos.

¿Están infravaloradas las acciones de Carvana?

Según las hipótesis del modelo de valoración realizadas hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 27,4

- Márgenes operativos: 10.2%

- Múltiplo PER de salida: 34,4x

Sobre la base de estos datos, el modelo estima un precio objetivo de 554 USD, lo que implica una rentabilidad total del 44,9% desde el precio actual de 383 USD y una rentabilidad anualizada del 14,9% en los próximos 2,7 años.

Una rentabilidad anualizada del 14,9% se aproxima al umbral del 15% que suele indicar una oportunidad infravalorada o de alto crecimiento. Pero el modelo requiere que Carvana mantenga un crecimiento anual compuesto de los ingresos del 27,4% hasta finales de 2028. Se trata de una hipótesis ambiciosa, incluso para una empresa que acaba de registrar un crecimiento trimestral del 52%, por lo que el objetivo conlleva un riesgo real de ejecución.

El margen operativo de Carvana del 9,2% en los últimos doce meses muestra que la empresa ha dado un auténtico giro financiero. Hace tan sólo unos años, la empresa arrastraba niveles de endeudamiento que suscitaban serias preocupaciones de solvencia. En la actualidad, el ratio de apalancamiento se ha reducido drásticamente y la deuda neta se sitúa en torno a los 2.600 millones de dólares, un nivel manejable dada la capacidad de generación de beneficios de la empresa.

El múltiplo 34,3x del PER de salida refleja la expectativa del mercado de que Carvana sigue siendo una plataforma de alto crecimiento más que un minorista de automóviles maduro. Los concesionarios tradicionales cotizan a múltiplos de beneficios de un solo dígito porque su crecimiento es lento y cíclico. La prima de Carvana se justifica por su modelo totalmente en línea, una rotación de inventario más rápida y una mejor economía unitaria, pero sólo si los ingresos siguen creciendo a un ritmo fuerte.

Los analistas de la calle fijan un precio objetivo medio de 465 dólares, por debajo de los 554 dólares del modelo. Esta diferencia sugiere que el modelo utiliza hipótesis de crecimiento más agresivas que las previsiones de Wall Street. Los inversores deberían tener en cuenta esta diferencia en su análisis antes de considerar el objetivo como un caso base.

¿Qué impulsa a Carvana Carvana?

La demanda de coches usados es la base del crecimiento de Carvana, y los resultados del primer trimestre confirmaron que la demanda sigue siendo saludable. El modelo de compra totalmente en línea de Carvana, que permite a los clientes buscar, financiar y recibir un vehículo sin visitar un concesionario, sigue diferenciándola de los minoristas de automóviles tradicionales. Mientras los consumidores prefieran la comodidad digital a las visitas a los concesionarios, Carvana seguirá ganando cuota de mercado.

La ampliación de la red logística de ADESA es un catalizador operativo clave para la mejora de los márgenes. Más capacidad de reacondicionamiento significa una rotación más rápida del inventario y menores costes de preparación por vehículo. La capacidad de Carvana para preparar y entregar coches de forma eficiente es fundamental para el objetivo de margen operativo del 10,2% del modelo de valoración, por lo que esta inversión en infraestructuras respalda la trayectoria de beneficios a largo plazo.

La división de las acciones en 5 por 1 el 6 de mayo reducirá el precio por acción de unos 383 $ a unos 77 $. Ese nivel de precios hace que las acciones sean más accesibles para los inversores particulares y podría aumentar el volumen diario de negociación. Pero los inversores institucionales y los analistas se centran en los fundamentos del negocio, por lo que el impacto del split en la tesis de inversión es más cosmético que estructural.

La política arancelaria sobre vehículos y piezas de automóviles importados es un riesgo de fondo que la dirección abordará probablemente en la convocatoria del segundo trimestre. El aumento de los costes de importación podría presionar al alza los precios de los coches usados, lo que podría beneficiar a los ingresos por unidad de Carvana a corto plazo, pero también podría frenar la demanda de los consumidores si la asequibilidad de los vehículos se deteriora materialmente.

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

¿Debería invertir en Carvana?

La única forma de saberlo es analizar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque CVNA y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir CVNA junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones de Carvana en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!