Estadísticas clave de las acciones de Sandisk

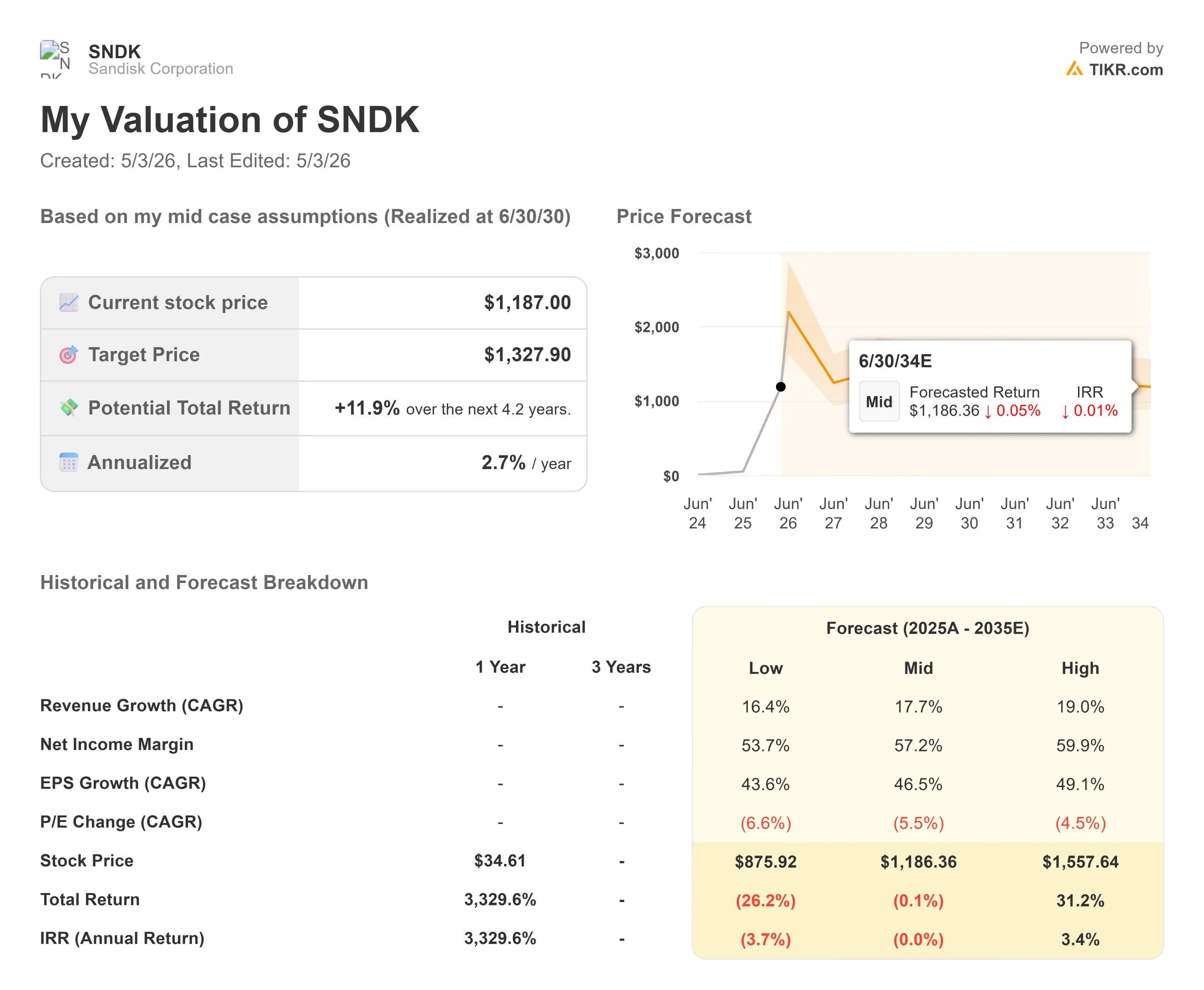

- Precio actual: $1,187

- Precio objetivo (caso medio): ~$1,328

- Precio objetivo (caso alto): ~$1,558

- Objetivo medio de la calle: ~$1,062

- Rentabilidad Total Potencial (Caso Alto): ~31%

- TIR anualizada (caso alto): ~3% anual

- Reacción de los beneficios: +8,25% (30 de abril de 2026)

Ahora en directo: Descubra el potencial alcista de sus valores favoritos utilizando el nuevo Modelo de Valoración de TIKR (es gratuito) >>>

¿Qué ha pasado?

SanDisk (SNDK) se disparó un 8,25% el 1 de mayo de 2026, tras presentar uno de los beneficios más espectaculares de la historia reciente de los semiconductores. Según los datos de TIKR, las acciones han subido más de un 330% en lo que va de año, desde un cierre de 275,24 dólares el 2 de enero de 2026 hasta 1.187 dólares. Los alcistas ven una empresa que ha revalorizado permanentemente su poder de ganancia mediante contratos plurianuales con clientes. Los osos creen que los márgenes brutos del 80% en un mercado de memorias commodity son un pico del ciclo, no una nueva normalidad. La pregunta central: ¿puede Sandisk asegurar realmente estos márgenes?

La respuesta depende de cinco contratos que el CEO David Goeckeler denomina nuevos modelos de negocio o NBM.

Un trimestre que no pareció el de una empresa de NAND

Sandisk registró unos ingresos de 5.950 millones de dólares en el tercer trimestre del ejercicio fiscal de 2026, lo que supone un aumento del 97% secuencial y del 251% interanual, frente a una previsión de entre 4.400 y 4.800 millones de dólares. El margen bruto no ajustado a los PCGA alcanzó el 78,4%, frente al 51,1% del trimestre anterior, muy por encima del rango previsto del 65% al 67%. El BPA no ajustado a los PCGA fue de 23,41 dólares, frente a una estimación de consenso de 14,66 dólares, un 59,67% más.

El centro de datos fue el motor del crecimiento. Los ingresos en este segmento crecieron un 233% de forma secuencial, hasta los 1.467 millones de dólares, impulsados por la cartera de unidades SSD empresariales basadas en TLC de Sandisk. TLC, o célula de triple nivel, es un formato de memoria flash que prioriza la velocidad y la baja latencia, lo que lo convierte en la opción preferida para las cargas de trabajo de inferencia de IA. Los ingresos de Edge crecieron un 118% de forma secuencial hasta los 3.663 millones de dólares. Los ingresos de consumo se situaron en 820 millones de dólares, un 10% menos, en línea con las normas estacionales.

Consulte las estimaciones históricas y futuras de las acciones de SanDisk (¡es gratis!) >>>

Los contratos NBM: Qué son y por qué importan

Durante el tercer trimestre se firmaron tres contratos de NBM, y en las primeras semanas del cuarto trimestre se añadieron dos más. Solo los tres contratos del tercer trimestre conllevan unos ingresos contractuales mínimos de aproximadamente 42.000 millones de dólares, que aparecerán en el informe 10-Q de Sandisk como obligaciones de rendimiento restantes. En los cinco acuerdos, las garantías financieras superan los 11.000 millones de dólares, con 400 millones de dólares en pagos anticipados que ya figuran en el balance del tercer trimestre. Estos NBM cubren más de un tercio de los envíos de bits previstos por Sandisk en el año fiscal 2027.

La estructura es sencilla. Como explicó Goeckeler en la llamada: "Dirigimos una fábrica. Tenemos una producción muy constante y necesitamos un consumo muy constante". Los clientes obtienen un suministro garantizado de hasta cinco años. SanDisk obtiene una demanda comprometida respaldada por instrumentos financieros en manos de instituciones externas. Si un cliente incumple su compromiso de compra trimestral, la garantía financiera se activa inmediatamente.

Los precios de los contratos combinan componentes fijos y variables. Según Luis Visoso, Director Financiero, los precios a corto plazo son mayoritariamente fijos, mientras que los plazos más largos tienen más elementos variables. Esa estructura variable es también el caso más desfavorable: si la capacidad de NAND se expande en todo el sector y los precios al contado caen, las partes variables de estos contratos podrían erosionar los márgenes más rápido de lo que sugiere la cartera de pedidos. Morgan Stanley, Citigroup y BNP Paribas han afirmado que la estructura debería reducir el carácter cíclico y favorecer una rentabilidad más estable a largo plazo. No todos los analistas están plenamente convencidos.

Previsiones para el cuarto trimestre y recompra

En el cuarto trimestre del año fiscal 2026, la dirección estimó unos ingresos de entre 7.750 y 8.250 millones de dólares, con un margen bruto no-GAAP de entre el 79% y el 81% y un BPA de entre 30 y 33 dólares, suponiendo 158 millones de acciones totalmente diluidas. Ambos rangos eran aproximadamente el doble de lo que los analistas habían modelado antes de la impresión.

Dos catalizadores del cuarto trimestre impulsan estas previsiones.

En primer lugar, Sandisk espera empezar a distribuir su producto QLC Stargate para obtener ingresos. QLC, o célula de cuatro niveles, almacena más datos por chip que TLC a un menor coste por bit, lo que resulta adecuado para despliegues de almacenamiento de IA de alta densidad. Stargate lleva más de un año en fase de cualificación para hiperescaladores.

En segundo lugar, Sandisk acumuló deliberadamente existencias de BiCS8 QLC durante el tercer trimestre, razón por la cual los envíos de bits cayeron a un ritmo secuencial de decenas de unidades, a pesar del aumento de los ingresos. La acumulación de existencias fue una preparación para la rampa, no una señal de demanda. La empresa también anunció una recompra de acciones por valor de 6.000 millones de dólares sin fecha de vencimiento. Sandisk cerró el tercer trimestre con 3.735 millones de dólares en efectivo y sin deuda tras reembolsar los 650 millones restantes de su préstamo a plazo. El flujo de caja libre alcanzó los 2.955 millones de dólares en el tercer trimestre, un margen del 49,7%, lo que supone una fuente de financiación limpia para la recompra sin necesidad de nuevo apalancamiento.

Sandisk cotiza a 4,69 veces EV/Ingresos NTM y 6,09 veces EV/EBITDA NTM por TIKR. Western Digital (WDC) cotiza a 9,20 veces EV/ingresos NTM y 19,17 veces EV/EBITDA NTM. Samsung Electronics cotiza a 1,85 veces EV/Ingresos NTM y 2,95 veces EV/EBITDA NTM, lo que refleja su mayor diversificación en electrónica de consumo y pantallas. Con estas cifras, Sandisk es más barata que Western Digital en términos de EBITDA y tiene una prima sobre el múltiplo combinado de Samsung.

El objetivo medio de Street de 1.061,67 dólares se sitúa por debajo del precio actual, pero ese consenso se estableció antes de la publicación del tercer trimestre. Después de los resultados, Bernstein elevó su objetivo a 1.700 dólares con una calificación de Outperform, Goldman Sachs lo elevó a 1.200 dólares, Bank of America lo elevó a 1.550 dólares y Susquehanna fijó un objetivo de 2.000 dólares.

Vea cómo se comporta Sandisk frente a sus homólogas en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 1.187 dólares

- Precio objetivo (caso alto): ~$1,558

- Retorno Total Potencial (Caso Alto): ~31%

- TIR anualizada (caso alto): ~3% anual

El caso medio de TIKR, realizado el 30/6/30, proyecta un objetivo de ~1.328 $ con una rentabilidad total del +11,9% y una TIR anualizada del 2,7%. Se trata de una escasa rentabilidad para una acción que ya ha compuesto más del 330% en un solo año. El caso más optimista, de ~1.558 dólares, implica una rentabilidad total del ~31% y una TIR del ~3%, impulsada por una CAGR de los ingresos de alrededor del 19% y un margen de beneficio neto de alrededor del 60%. Dos fuerzas impulsan este escenario: la aceleración de los ingresos de los centros de datos procedentes de las cargas de trabajo de inferencia de IA, y el apalancamiento operativo, ya que los gastos operativos no-GAAP ya cayeron al 7,5% de los ingresos en el tercer trimestre desde el 13,7% del trimestre anterior.

El principal riesgo es la durabilidad de los precios. Con unos márgenes brutos de ~80%, Sandisk está operando como una empresa de fijación de precios dentro de un mercado de materias primas históricamente cíclico. Si la oferta de NAND crece más rápido que la demanda y los clientes renegocian desfavorablemente las partes variables de los contratos de NBM, los márgenes pueden comprimirse rápidamente. El modelo de caso bajo proyecta un precio de las acciones de ~876 dólares, un descenso del 26% desde los niveles actuales, reflejando ese escenario. La lectura honesta: incluso el caso alto implica una TIR modesta a partir de este precio. Lo que el modelo no puede captar es si la estructura de NBM cambia permanentemente el múltiplo que el mercado asigna a los beneficios de NAND. Si lo hace, las acciones están infravaloradas. Si no lo hace, los márgenes actuales se revertirán y el precio parecerá caro en retrospectiva.

Conclusión

La métrica a tener en cuenta en los resultados del cuarto trimestre del ejercicio 2026 es el porcentaje de cobertura de bits de NBM. La dirección dijo que más de un tercio de las brocas del ejercicio fiscal 2027 están bajo contrato actualmente y espera que ese porcentaje aumente. Si supera el 50%, la tesis de la desciclicalización ganará credibilidad. Si se estanca por debajo del 40%, el riesgo de precios variables pasa al frente del debate. SanDisk ya no es sólo una empresa de almacenamiento. Es una prueba de si un fabricante de NAND puede ganar un múltiplo al estilo del software.

¿Debería invertir en Sandisk?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque SanDisk y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de vigilancia gratuita para realizar un seguimiento de SanDisk junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar SanDisk en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!