Estadísticas clave de las acciones de Teradyne

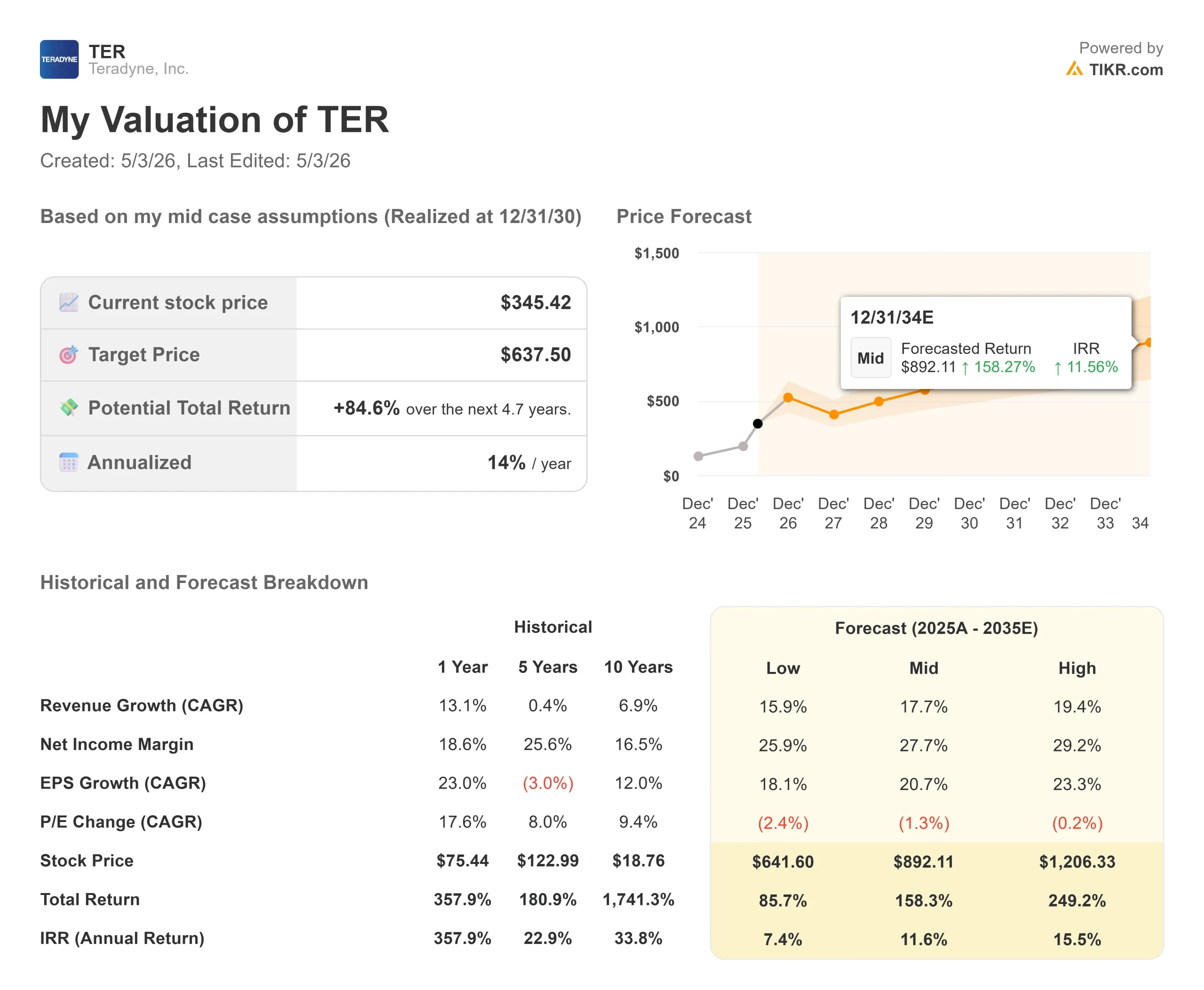

- Precio actual: 345,42

- Precio objetivo (medio): ~$638

- Objetivo de la calle: ~366 $.

- Rentabilidad potencial total: ~85%

- TIR anualizada: ~14% / año

- Reacción a los beneficios: -19,41% (29 de abril de 2026)

Ahora en directo: Descubra cuánto potencial de revalorización podrían tener sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratuito) >>>

¿Qué ha pasado?

Teradyne (TER) acaba de publicar el mejor trimestre de su historia, y el mercado respondió con una caída del 19,41% en un solo día. Desde entonces, el valor se ha recuperado hasta los 345,42 dólares, un 18% por debajo de su máximo de 52 semanas, de 422,11 dólares. Los alcistas dicen que la venta masiva fue una reacción exagerada al ruido de las previsiones. Los bajistas afirman que la sobrevaloración y la escasa visibilidad del segundo semestre justificaron el reajuste. Lo que la convocatoria de resultados revela en realidad se inclina en gran medida hacia los toros.

El trimestre que batió todos los récords de la empresa

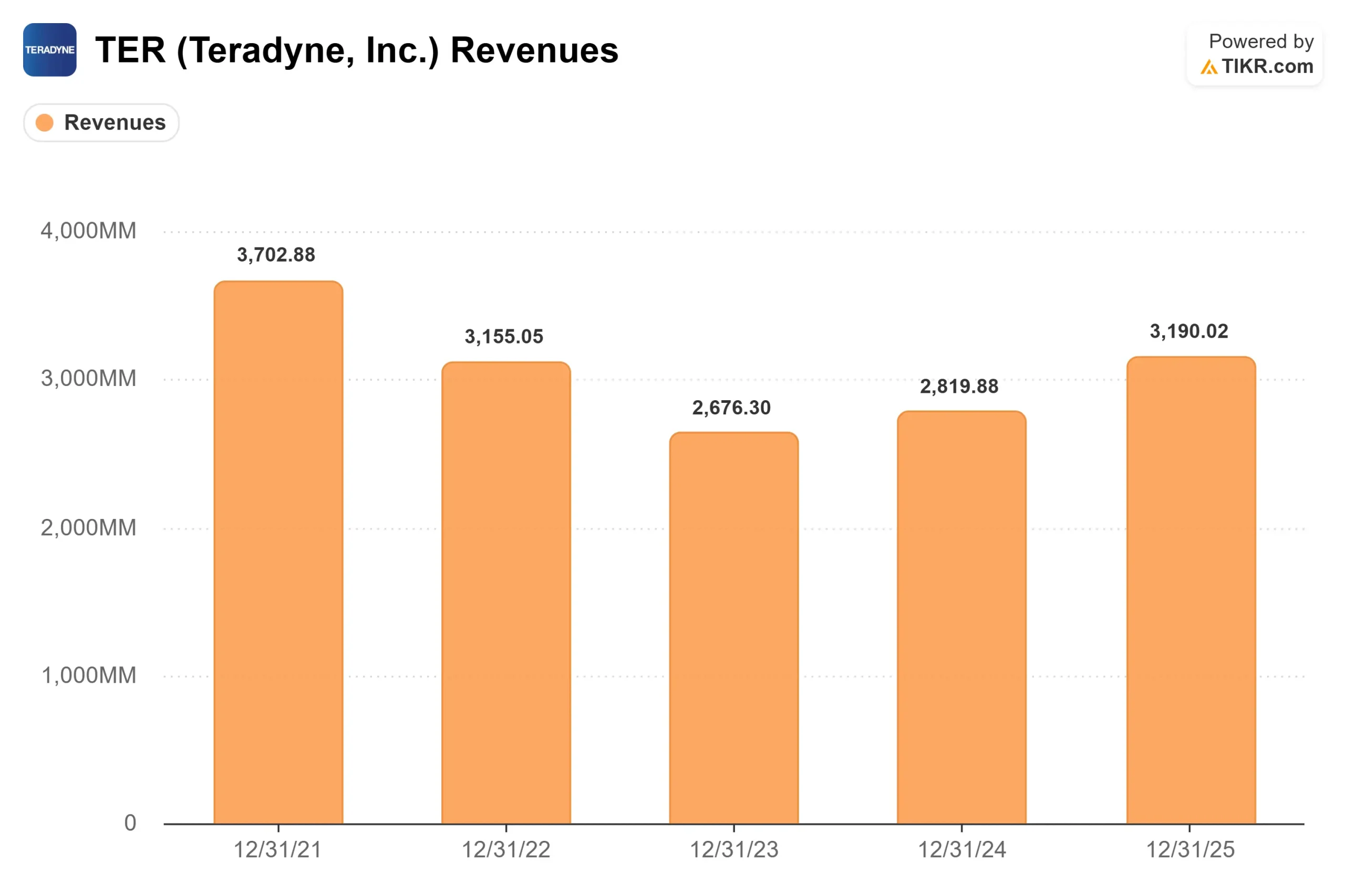

Los resultados del 1T 2026 batieron todos los récords. Los ingresos de 1.282 millones de dólares superaron en un 5,45% las estimaciones de los analistas de 1.216 millones de dólares y en un 87% las del 1T 2025. El BPA no-GAAP de 2,56 dólares superó el consenso de 2,12 dólares en un 20,93%. El anterior récord de ingresos trimestrales, establecido durante el pico móvil del 2T 2021, cayó en 200 millones de dólares.

"Nuestro anterior máximo histórico fue en el pico móvil impulsado por el consumidor del segundo trimestre de 2021", dijo el CEO Greg Smith. "En el primer trimestre de 2026, nuestros ingresos fueron de 200 millones de dólares o un 18% más que ese récord anterior".

La venta masiva no tuvo nada que ver con el primer trimestre. Se trataba de las previsiones para el segundo trimestre: un beneficio por acción no ajustado a los PCGA de entre 1,86 y 2,15 dólares y un margen bruto de entre el 58% y el 59%, ambos por debajo del récord del primer trimestre (60,9%). La Directora Financiera, Michelle Turner, explicó en la conferencia que aproximadamente la mitad de los mejores márgenes del primer trimestre se debieron a beneficios operativos no recurrentes. Si se tienen en cuenta, el margen subyacente del primer trimestre se acercó al 59,5%, lo que hace que la guía del segundo trimestre sea una normalización, no un deterioro. Se espera que los márgenes brutos del primer semestre se sitúen en torno al 59,7%, dentro del rango objetivo del 59% al 61%.

Consulte las estimaciones históricas y futuras de las acciones de Teradyne (¡es gratis!) >>>

Lo que se dice sobre el segundo semestre

Los ingresos relacionados con la IA alcanzaron casi el 70% de las ventas totales del primer trimestre, frente al 60% del cuarto trimestre de 2025. Dentro de Semiconductor Test, que generó 1.111 millones de dólares del total de 1.282 millones, la computación representó aproximadamente el 75% de los ingresos de SoC (sistema en chip), con 882 millones de dólares. La memoria aportó 203 millones de dólares y las TSI, 27 millones.

Smith describió la demanda a través de tres oleadas apiladas de IA: en primer lugar, la construcción de centros de datos de propósito general (el aumento de 2025); en segundo lugar, el silicio optimizado para la inferencia (ahora en marcha); en tercer lugar, la IA de borde y la IA física (aún por llegar). "ATE son las siglas en inglés de equipos de prueba automatizados, los sistemas que Teradyne construye para verificar que los chips funcionan correctamente antes de su comercialización.

La ponderación de la primera mitad refleja la demanda de computación VIP (computación de plataforma muy integrada, es decir, chips diseñados por hiperescaladores para sus propios centros de datos) concentrada en H1, con la próxima generación de estos productos prevista para principios de 2027. Pero hay dos líneas de productos que van en contra de la historia de la primera mitad. Se espera que las pruebas de memoria se concentren más en el segundo semestre, a medida que siga creciendo la demanda de HBM (memoria de gran ancho de banda) y DRAM. IST también se encamina hacia un segundo semestre más fuerte, impulsado por una demanda de almacenamiento en disco duro que crecerá más de un 20% anual, impulsada por las necesidades de datos de IA. El segundo semestre es un cambio en la combinación de productos, no una ralentización.

La victoria de la GPU y la fotónica de silicio

Dos acontecimientos de la convocatoria merecen más atención que la narrativa de venta permitida.

Teradyne recibió sus primeros pedidos de pruebas de producción multisistema para GPU comerciales en el primer trimestre, y está previsto que estos sistemas se envíen y entren en producción en el segundo trimestre. Se trata de un territorio nuevo: Advantest (TYO: 6857) se ha consolidado como la empresa líder en pruebas de GPU comerciales y Teradyne es ahora una alternativa cualificada. Smith describió una estrategia de "seguimiento rápido": calificar la plataforma una vez y, a continuación, convertir rápidamente SKU de dispositivos adicionales.

Smith fue claro en cuanto a los plazos, señalando que se tardará "unos cuantos años" en alcanzar una cuota de mercado de GPU del 30% al 70%, pero que la compañía sólo necesita una cuota de GPU de dos dígitos para alcanzar su objetivo de ingresos a largo plazo de 6.000 millones de dólares. Los ingresos por GPU en 2026 se sitúan en torno a los 50 millones de dólares.

Teradyne también lanzó Photon 100 en el primer trimestre, una plataforma para pruebas de fotónica de silicio. La fotónica de silicio utiliza la luz en lugar de señales eléctricas para transmitir datos, lo que permite conexiones más rápidas dentro de los centros de datos de IA. La dirección estima que este mercado podría alcanzar entre 300 y 700 millones de dólares anuales a medio plazo, con unos 100 millones de dólares de ingresos en 2026 ya a la vista.

En cuanto a adquisiciones, Teradyne cerró dos operaciones en abril. La empresa conjunta MultiLane Test Products (cerrada el 8 de abril) se centra en las pruebas de interconexión de centros de datos de alta velocidad. TestInsight (cerrada el 16 de abril) es el principal proveedor de herramientas de desarrollo de pruebas utilizadas tanto en las plataformas de Teradyne como en las de la competencia. Ambas operaciones combinadas han supuesto un desembolso aproximado de 165 millones de dólares en efectivo financiados a través del revólver de crédito de la compañía. TestInsight apoya directamente la estrategia de seguimiento rápido de la GPU al permitir un entorno de pruebas virtual que reduce el tiempo de comercialización de nuevos dispositivos.

Vea cómo se comporta Teradyne frente a sus competidores en TIKR (¡es gratis!) >>>

¿Está justificada la valoración?

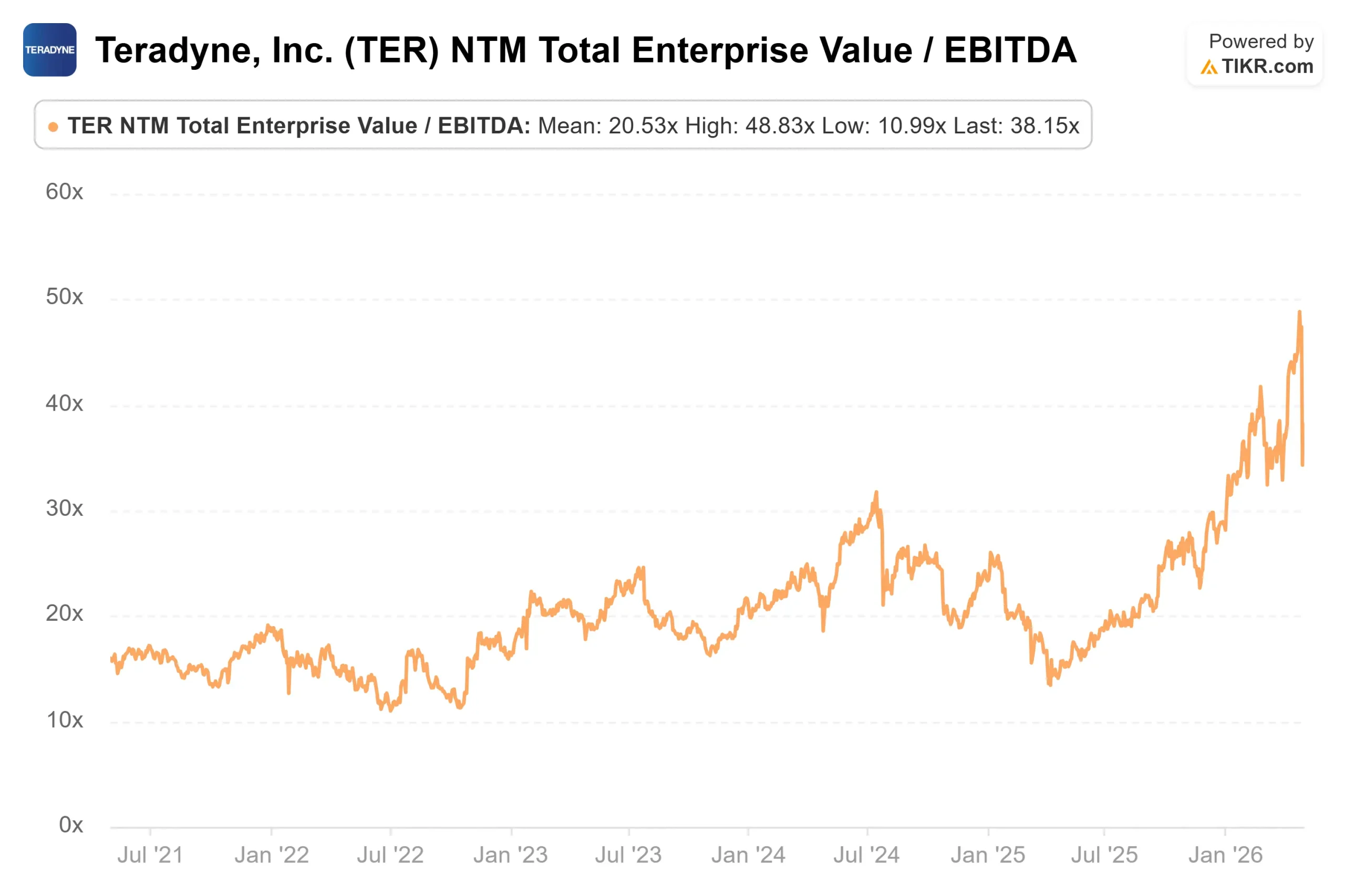

A 345,42 dólares, Teradyne cotiza a un PER NTM de 52,02 veces. La mediana del grupo de pares de equipos semiconductores se sitúa en torno a 38x NTM P/E según los datos de Competidores de TIKR, con ASML (NASDAQ: ASML) a aproximadamente 36x y Lam Research (NASDAQ: LRCX) a aproximadamente 34x. La prima de Teradyne es real, pero también lo es su tasa de crecimiento.

El objetivo medio de Street de ~366 $ implica un alza de aproximadamente el 6% desde los niveles actuales. De los 17 analistas seguidos por TIKR a 1 de mayo de 2026, el desglose es el siguiente: 11 compran, 1 superan, 6 mantienen, 2 no opinan, 1 infravaloran y 1 venden. El objetivo máximo de 470 dólares y el mínimo de 270 dólares reflejan el mismo binario: ¿se mantiene la demanda en el segundo semestre y los ingresos por GPU aumentan según lo previsto?

El flujo de caja libre respalda la hipótesis a largo plazo. El flujo de caja libre apalancado a LTM se sitúa en 292 millones de dólares, pero las estimaciones de consenso sobre el TIKR prevén que el FCF se amplíe a más de 1.100 millones de dólares en 2026 a medida que se afiance el apalancamiento operativo sobre los ingresos impulsados por la IA. El MC/FCF NTM de 53,34x se comprime rápidamente a ese ritmo de crecimiento de los beneficios.

El principal riesgo es la concentración de clientes. Tres clientes (dos de especificación y uno de compras) superan el 10% de los ingresos del primer trimestre. Un retraso en el programa de cualquiera de ellos puede, como señaló Smith, "provocar picos y valles de demanda a corto plazo superpuestos a una tendencia de fuerte crecimiento a largo plazo". Los múltiplos de valoración parecen diferentes en comparación con el propio modelo a largo plazo de Teradyne: 6.000 millones de dólares en ingresos y entre 9,50 y 11,00 dólares en BPA no-GAAP. Frente al precio actual de 345,42 $, el punto medio de 10,25 $ en BPA objetivo implica un PER futuro inferior a 34x en los objetivos plurianuales de la empresa, muy diferente de las 52x actuales.

Análisis del modelo avanzado de TIKR

- Precio actual: 345,42

- Precio objetivo (medio): ~$638

- Rentabilidad total potencial: ~85%

- TIR anualizada: ~14% / año

El modelo de caso medio de TIKR utiliza una CAGR de ingresos de aproximadamente el 18% hasta el 31/12/30 con un margen de beneficio neto de alrededor del 28%. Los dos impulsores son la demanda de pruebas de computación de IA, que crece a medida que los programas de computación VIP pasan de generación en generación y aumenta la cuota de GPU comerciales, y la expansión de las pruebas de memoria, ya que la intensidad de las pruebas de HBM y DRAM aumenta con cada nueva generación de aceleradores de IA. El impulsor del margen es el apalancamiento operativo: El margen operativo récord del 37,5% no ajustado a los PCGA del primer trimestre ilustra la fuerte caída de los ingresos incrementales por computación de IA en la cuenta de resultados a escala.

El escenario alcista supone un aumento más rápido de la cuota de GPU y que la fotónica de silicio alcance el extremo superior de la estimación de TAM de 300 a 700 millones de dólares. El escenario negativo refleja una menor demanda en el segundo semestre y un retraso en el modelo de ingresos de 6.000 millones de dólares. El principal riesgo en ambos casos es la aglomeración de pedidos de una base de clientes concentrada: como señaló el director financiero Turner, los cambios de calendario "pueden afectar a los ingresos dentro del trimestre o a lo largo del año."

Conclusión

La métrica a tener en cuenta en la presentación de resultados del segundo trimestre de 2026 de Teradyne, prevista para el 29 de julio de 2026, son los ingresos por GPU comerciales. La dirección ha calculado unos 50 millones de dólares para todo el año, y la producción comenzará en el segundo trimestre. Si en el segundo trimestre se obtiene una cifra de ingresos por GPU superior a la prevista, o si Smith confirma la conversión de SKU adicionales a la plataforma de Teradyne antes de lo previsto, la estrategia de seguimiento rápido se adelantará a lo previsto. Teradyne obtuvo resultados récord en todas las métricas en el primer trimestre, cerró dos adquisiciones, lanzó una plataforma de fotónica de silicio y se aseguró su primera producción comercial de GPU, todo ello en un solo trimestre. Si la caída del 19% fue justa o excesiva, la llamada Q2 empezará a responderlo.

¿Debería invertir en Teradyne?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a Teradyne y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Teradyne junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Teradyne en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!