Estadísticas clave

NKE: Nike, Inc.

- Precio: 44 dólares

- Objetivo medio de los analistas: 62 $.

- Alza implícita: 39

- Consenso: 15 a favor, 2 en contra, 19 a favor, 1 en contra, 1 a favor

LULU: Lululemon Athletica Inc.

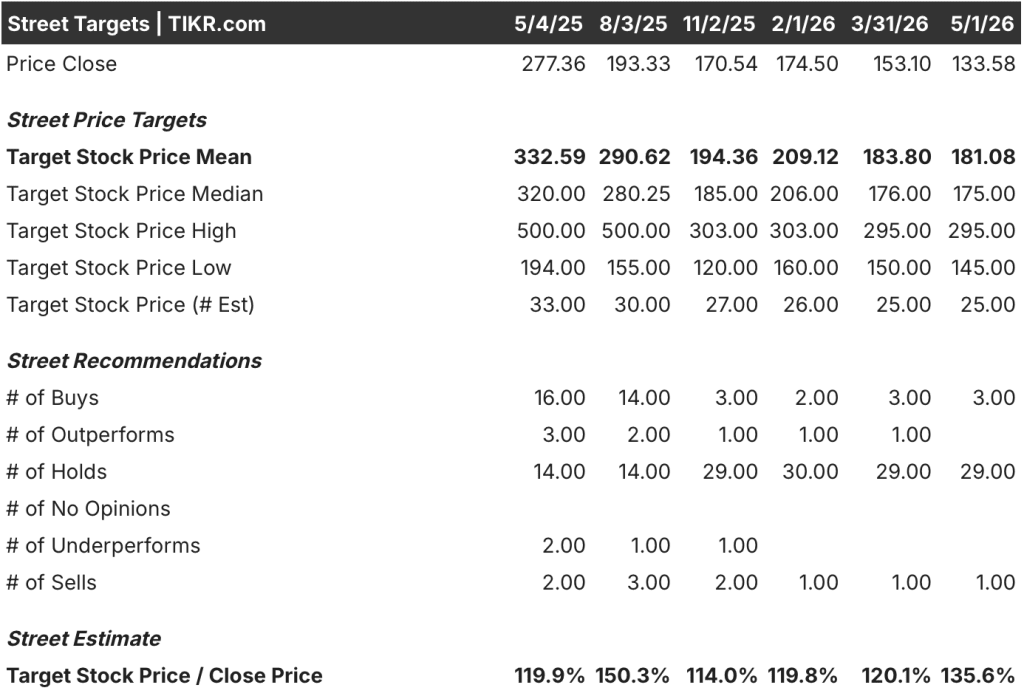

- Precio: 134 $

- Objetivo medio de los analistas: 181

- Alza implícita: 36

- Consenso: 3 Compras, 0 Superiores, 29 Mantenidos, 0 Inferiores, 1 Venta

Dos marcas en reajuste, dos problemas muy diferentes

Nike(NKE) es la mayor empresa de calzado y ropa deportiva del mundo, con canales directos al consumidor, asociaciones mayoristas y un valor de marca construido a lo largo de seis décadas. El problema es autoinfligido.

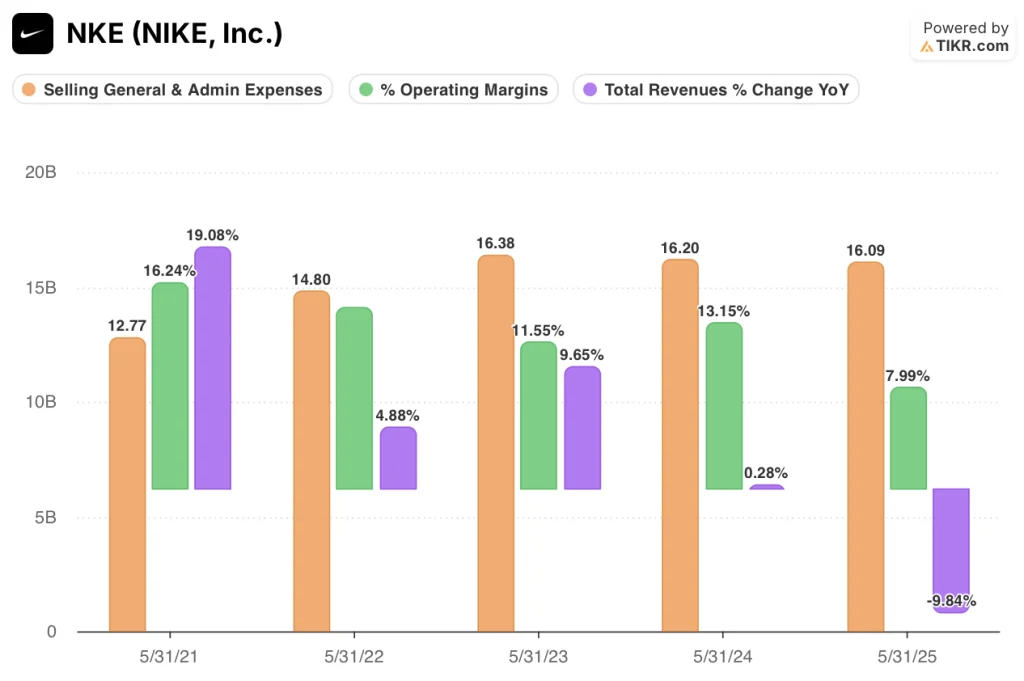

Bajo el anterior equipo directivo, Nike recortó agresivamente sus socios mayoristas para acelerar el DTC, una estrategia que dañó las relaciones con los minoristas y cedió espacio en las estanterías a competidores como On Running y Hoka. Los ingresos alcanzaron un máximo de 51.400 millones de dólares en el ejercicio fiscal de 24 meses, pero cayeron un 9,8% hasta 46.300 millones de dólares en el ejercicio fiscal de 25 años.

El nuevo consejero delegado, Elliott Hill, que regresó a la empresa a finales de 2024, ha invertido explícitamente la directriz de dar prioridad a la venta directa. Está reconstruyendo las relaciones con los mayoristas, reinvirtiendo en líneas de productos específicos para el deporte y restaurando la inversión en marcas que se recortó durante la era de la optimización de márgenes.

El restablecimiento es real y reconocido. La cuestión es cuánto tardará en reflejarse en los ingresos.

Los ingresos de explotación de Nike indican claramente los daños. Cayó de 6.750 millones de dólares en el año fiscal 24 a 3.700 millones de dólares en el año fiscal 25, un descenso del 45,2%, comprimiendo los márgenes operativos del 13,1% al 8%.

El margen operativo LTM se ha deteriorado aún más hasta el 6,7%. Ese es el punto de entrada para cualquiera que compre acciones de Nike hoy: un negocio con una estructura de margen bruto del 42,7% y un equipo de liderazgo con un plan creíble, sentado a un precio que refleja un entorno operativo en el peor de los casos, no una recuperación.

El problema de Lululemon(LULU) es diferente. No se trata de un paso en falso estratégico ni de un fallo de liderazgo. Es la desaceleración natural de una marca de primera calidad que se quedó sin crecimiento direccionable en su principal mercado norteamericano.

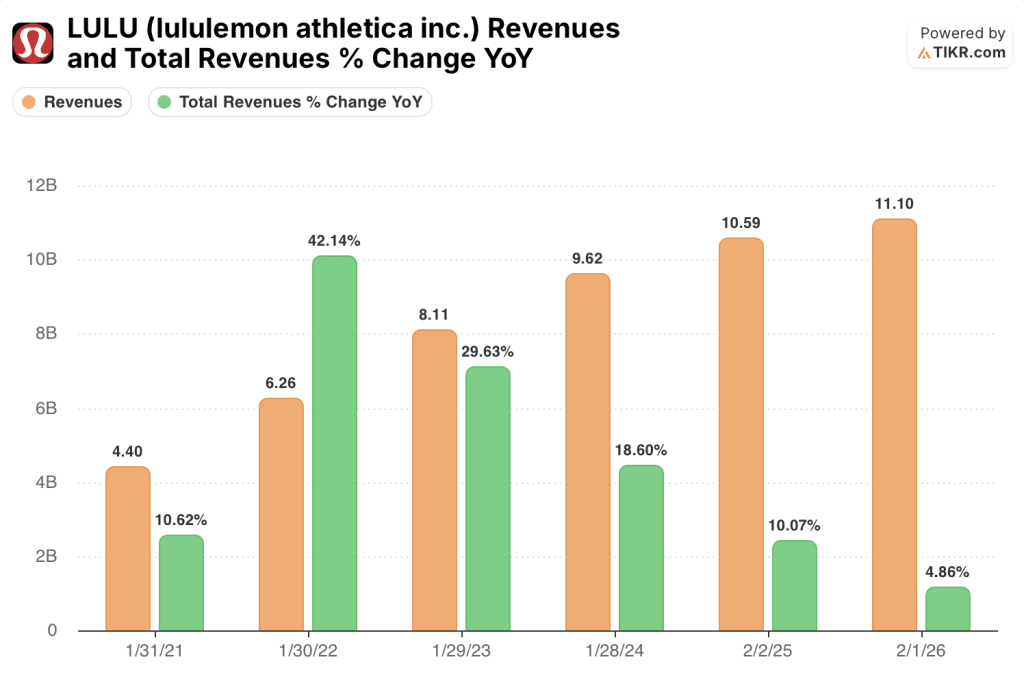

Los ingresos crecieron a un ritmo del 29,6% en el ejercicio fiscal 23, luego al 18,6%, después al 10,1% y más recientemente al 4,9%. El motor del crecimiento no se ha roto. Se ha normalizado.

El negocio internacional, que incluye China y Europa, sigue creciendo. Pero Norteamérica, que sigue generando la mayor parte de los ingresos, se está saturando.

Los márgenes operativos de Lululemon alcanzaron un máximo del 23,7% en el ejercicio fiscal 25 y cayeron al 19,9% en el ejercicio fiscal 26, ya que los gastos de venta, generales y administrativos aumentaron de 3.760 millones de dólares a 4.070 millones de dólares para financiar la expansión internacional y las ampliaciones de categorías de productos, como calzado y ropa masculina.

La distinción que importa para la valoración: Nike está en un agujero más profundo con un techo más alto. Lululemon está en una meseta con un camino más estrecho para volver a las tasas de crecimiento por las que el mercado pagó una prima en su día. El descuento de las acciones de Nike refleja la incertidumbre sobre el calendario. El descuento de las acciones de Lululemon refleja la incertidumbre sobre si la prima fue alguna vez permanente.

La brecha de beneficios que Wall Street no puede ignorar

La brecha de identidad empresarial entre Nike y Lululemon se traduce directamente en trayectorias divergentes de beneficios futuros. La recuperación de Nike requiere que la normalización del canal, la liquidación de inventarios y la reinversión en la marca funcionen simultáneamente antes de que pueda volver el apalancamiento operativo.

El camino de Lululemon es más estrecho: necesita que Norteamérica se estabilice y que el crecimiento internacional sea lo suficientemente rápido como para compensar la ralentización del crecimiento nacional. Ninguna de las dos historias se resolverá en los próximos doce meses.

Pero las cifras de consenso muestran una empresa con más margen para sorprender al alza.

El consenso de ingresos de Nike para el ejercicio fiscal de 26 años es de 46.300 millones de dólares, prácticamente sin cambios con respecto al año anterior, con un -0,1%. Se espera que el BPA normalizado siga cayendo hasta 1,49 $, un descenso del 30,9% interanual, ya que el coste de la reconstrucción mayorista fluye a través de la cuenta de resultados antes de que se materialicen los beneficios de los ingresos.

El ejercicio 27 comienza la recuperación: los ingresos aumentan un 0,8% hasta 46.600 millones de dólares, el BPA sube un 23,7% hasta 1,85 dólares. Se espera que el flujo de caja libre caiga a 1.980 millones de dólares en el ejercicio 26 antes de recuperarse a 2.850 millones de dólares en el ejercicio 27. El consenso está valorando un año más para la compañía. El consenso prevé un año más de dolor antes de la inflexión.

Mientras tanto, las estimaciones de Lululemon para el ejercicio fiscal de 27 años cuentan una historia diferente. Se espera que los ingresos crezcan un 3,4% hasta los 11.500 millones de dólares, pero se prevé que el BPA caiga un 7,2% hasta los 12,31 dólares, y que el FCF disminuya un 41,8% en el ejercicio fiscal de 26 hasta los 920 millones de dólares antes de una recuperación parcial.

Street no está modelando una aceleración. Está modelando una empresa que gestiona un aterrizaje suave con márgenes más bajos y un menor poder de beneficios que el que proporcionó el año FY25.

El consenso de analistas confirma la divergencia de convicciones. La acción de Nike cuenta con 17 opiniones de compra o de rendimiento superior entre los 33 analistas que la cubren, con un objetivo medio de 62 USD, lo que implica un 39% de subida desde los 44 USD.

Por otro lado, las acciones de Lululemon sólo cuentan con 3 compras entre los 33 analistas, con 29 mantenimientos y un objetivo medio de 181 dólares, lo que implica una subida del 36% desde 134. Los porcentajes de subida son similares. La convicción que los respalda no lo es.

Un consenso de 29 "mantener" significa que la mayoría de los analistas ven un valor razonable cerca de los niveles actuales con un catalizador limitado a corto plazo. Un consenso de 17 valoraciones constructivas sobre Nike significa que la mayoría de los analistas creen que la acción está infravalorada.

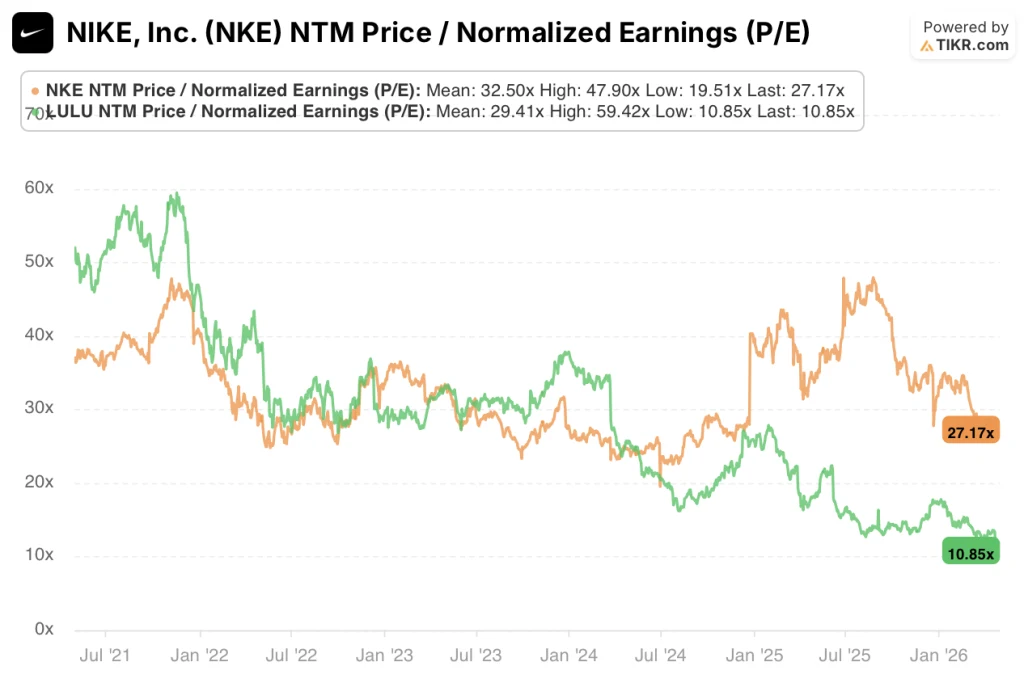

Lasacciones de Nike parecen infravaloradas a los niveles actuales, con un PER NTM de 27,17 veces, por debajo de su media de 5 años de 32,50 veces, un descuento que se cierra en el momento en que los márgenes operativos comienzan a recuperarse hacia su rango histórico, mientras que las acciones de Lululemon parecen bastante valoradas, con un PER NTM de 10,85 veces, ahora en su mínimo de 5 años y menos de la mitad de su media de 29,41 veces, lo que refleja un mercado que ha eliminado completamente la prima de crecimiento y está valorando el negocio como una empresa madura.

El descuento de Nike es un descuento temporal. El de Lululemon es una revalorización estructural, de la que es más difícil recuperarse.

El principal riesgo de Nike: la reconstrucción del canal mayorista se estanca si los principales socios minoristas ya han asignado espacio en las estanterías a sus competidores de forma permanente. Si el crecimiento de los ingresos no se recupera en el ejercicio de 2007, el calendario de recuperación del BPA de consenso se desploma.

Riesgo clave de Lululemon: Las ventas comparables en Norteamérica se vuelven negativas. Un segundo trimestre consecutivo de descenso de los ingresos en Norteamérica sería señal de saturación, no de normalización, y forzaría nuevos recortes de las estimaciones.

El catalizador de Nike a tener en cuenta: la presentación de resultados del primer trimestre del ejercicio fiscal 26. La inflexión de los ingresos por encima del consenso del -0,1% en el ejercicio 26 es el único dato que confirma que el restablecimiento de Hill está ganando tracción. Prestemos especial atención a los ingresos mayoristas en Norteamérica.

El catalizador de Lululemon a vigilar: los ingresos internacionales como porcentaje del total en el próximo trimestre. Si China y Europa están creciendo a un ritmo del 20% o más, la desaceleración se convertirá en una historia de mezcla geográfica, que es mucho más propicia para la revalorización.

Por qué Lululemon gana más con menos

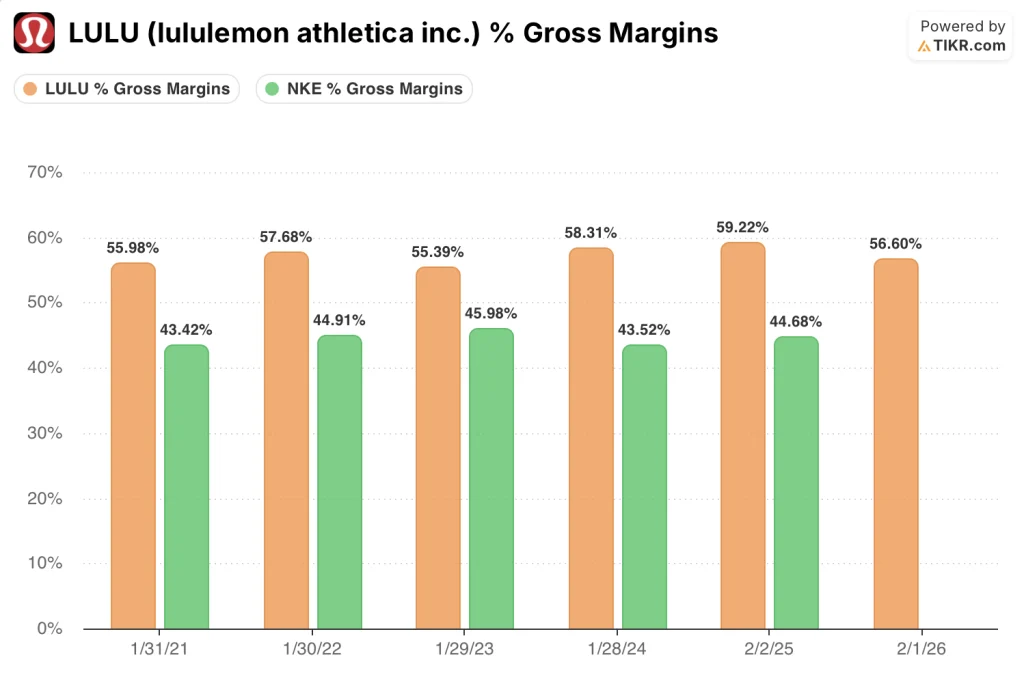

La cifra más importante de esta comparación no es el crecimiento de los ingresos. Es la diferencia de margen bruto.

Los márgenes brutos de Lululemon se han mantenido entre el 55,4% y el 59,2% a lo largo de cinco ejercicios fiscales, situándose en el 56,6% en el ejercicio fiscal 26.

Los márgenes brutos de Nike han oscilado entre el 43,5% y el 46% durante el mismo periodo y ahora se han comprimido hasta el 42,7% en el ejercicio fiscal 25, con la cifra a medio plazo deteriorándose aún más hasta el 40,9%. Se trata de una brecha estructural de aproximadamente 1.500 puntos básicos, y explica por qué Lululemon genera mejores márgenes operativos a partir de una base de ingresos más pequeña.

Los márgenes operativos de Lululemon alcanzaron un máximo del 23,7% en el ejercicio fiscal 25 y se redujeron al 19,9% en el ejercicio fiscal 26, una contracción impulsada por el crecimiento de los gastos de venta, generales y administrativos que superó el crecimiento de los ingresos a medida que la empresa se expandía internacionalmente e invertía en nuevas categorías.

Los márgenes operativos de Nike cuentan una historia peor. Cayeron del 13,1% en el ejercicio fiscal 24 al 8% en el ejercicio fiscal 25, con un LTM del 6,7%. El nivel absoluto es casi tres veces inferior al margen actual de Lululemon, a pesar de que los márgenes brutos de Nike se sitúan históricamente dentro de un rango factible para un negocio de su escala y mezcla de distribución.

La comparación del apalancamiento operativo es donde el argumento de la recuperación de las acciones de Nike se hace tangible. Los gastos de venta, generales y administrativos se mantuvieron relativamente estables en 16.090 millones de dólares en el ejercicio fiscal 25 frente a 16.200 millones en el ejercicio fiscal 24, lo que significa que el desplome del margen operativo del 13,1% al 8,0% se debió a la compresión del margen bruto y a un descenso de los ingresos del 9,8%, y no a un problema permanente de la estructura de costes.

A medida que los ingresos se estabilicen y la mezcla de canales se normalice, el camino de vuelta hacia márgenes operativos de dos dígitos es estructural, no especulativo. Lululemon no tiene un problema estructural; tiene un problema de tasa de crecimiento.

¿Qué dice el modelo de valoración?

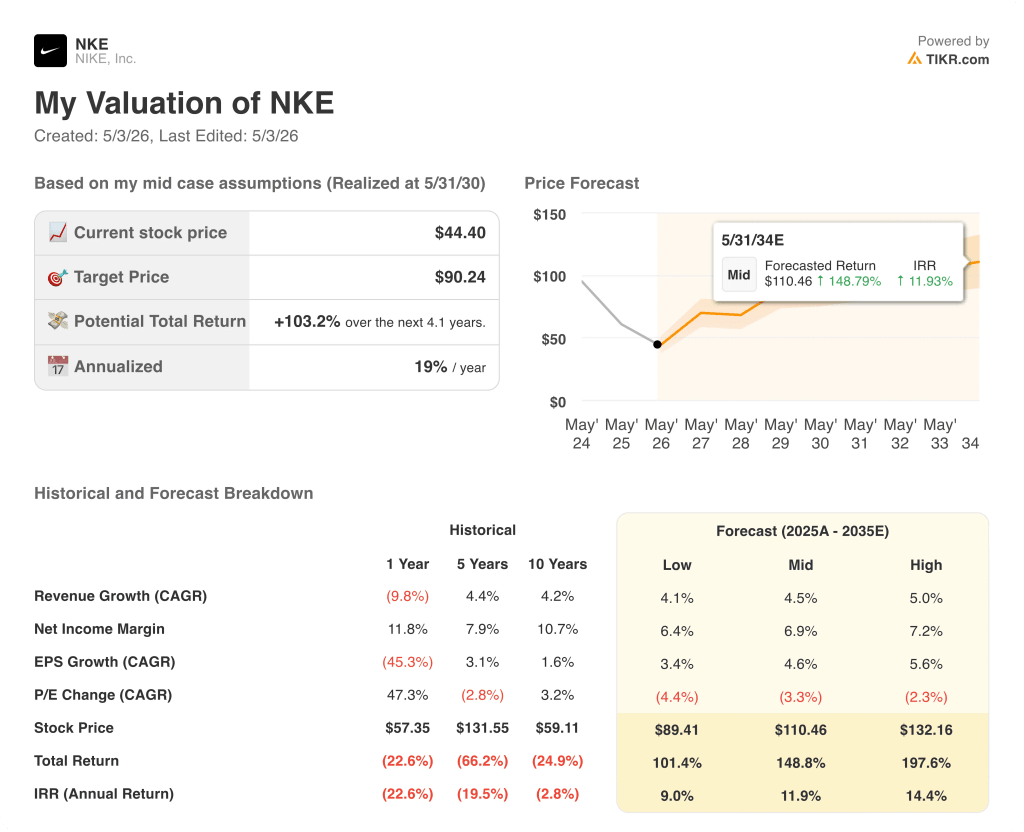

El modelo de TIKR valora las acciones de Nike con un objetivo medio de 90,24 dólares, un 103,2% de rentabilidad total desde 44,40 dólares, basado en una TCAC de los ingresos del 4,5% y un supuesto de margen de beneficio neto del 6,9%. Esta hipótesis de margen de beneficio neto está muy por debajo de la media histórica de 10 años de Nike del 10,7%.

El modelo no prevé una recuperación total. Está valorando una recuperación parcial, y las acciones siguen duplicándose.

Lasacciones de Nike parecen infravaloradas a los niveles actuales, y la TIR del 19% representa el perfil de rentabilidad más convincente del modelo TIKR en relación con el riesgo implícito en las hipótesis. El caso medio requiere que Nike haga menos de lo que ha hecho históricamente. Se trata de una configuración de alta confianza para inversores con un horizonte de 4 años.

El modelo de TIKR fija el precio de las acciones de Lululemon en un objetivo medio de 176,11 $, un rendimiento total del 31,8% desde 133,58 $, basado en una CAGR de ingresos del 3,7% y un supuesto de margen de ingresos netos del 12,3%. Esta hipótesis de margen es creíble. Lululemon ha demostrado que puede mantener márgenes superiores al 14% sobre una base normalizada.

El problema es la tasa de crecimiento. Una TCAC de los ingresos del 3,7% para una marca que ha crecido un 20,3% en cinco años refleja un negocio que ha pasado de ser un valor de crecimiento a ser un valor de valor.

Las acciones de Lululemon parecen bastante valoradas, con una TIR del 6% que ofrece una compensación inadecuada por el riesgo de ejecución implícito en la tesis de expansión internacional. El rendimiento total medio del 31,8% a 4,7 años es un resultado similar al de los bonos de una marca de consumo, no una operación de recuperación.

La diferencia de TIR entre el 19% de Nike y el 6% de Lululemon es la señal más clara en esta comparación: el mercado ya ha revalorizado parcialmente Lululemon para su nueva realidad, mientras que Nike sigue siendo valorada como si la recuperación no fuera a llegar.

La tensión central: ¿Compensa el mayor descuento de Nike una recuperación más dura y prolongada, o justifica la estructura de márgenes superior de Lululemon la posesión de la empresa de crecimiento más lento a un múltiplo comprimido?

Debería invertir en Nike, Inc. o en Lululemon Athletica Inc.

Tanto las acciones de Nike como las de Lululemon han caído bruscamente desde sus máximos, pero los datos detrás de cada selloff cuentan una historia muy diferente. Una es un cambio de rumbo con un plan creíble y una TIR del 19%. La otra es una revalorización estructural que Street ha aceptado en gran medida.

La única manera de saber de qué lado está usted es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para hacer exactamente esa llamada.

Seleccione las acciones de Nike, Inc. y Lululemon Athletica Inc. y verá el calendario completo de recuperación de márgenes, lo que el consenso espera para la recuperación de los ingresos y el beneficio por acción en los próximos trimestres, cómo se ha movido el PER NTM de ambas frente a su media de 5 años, y si los objetivos de precios de los analistas tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir a NKE y LULU junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de X en TIKR →.