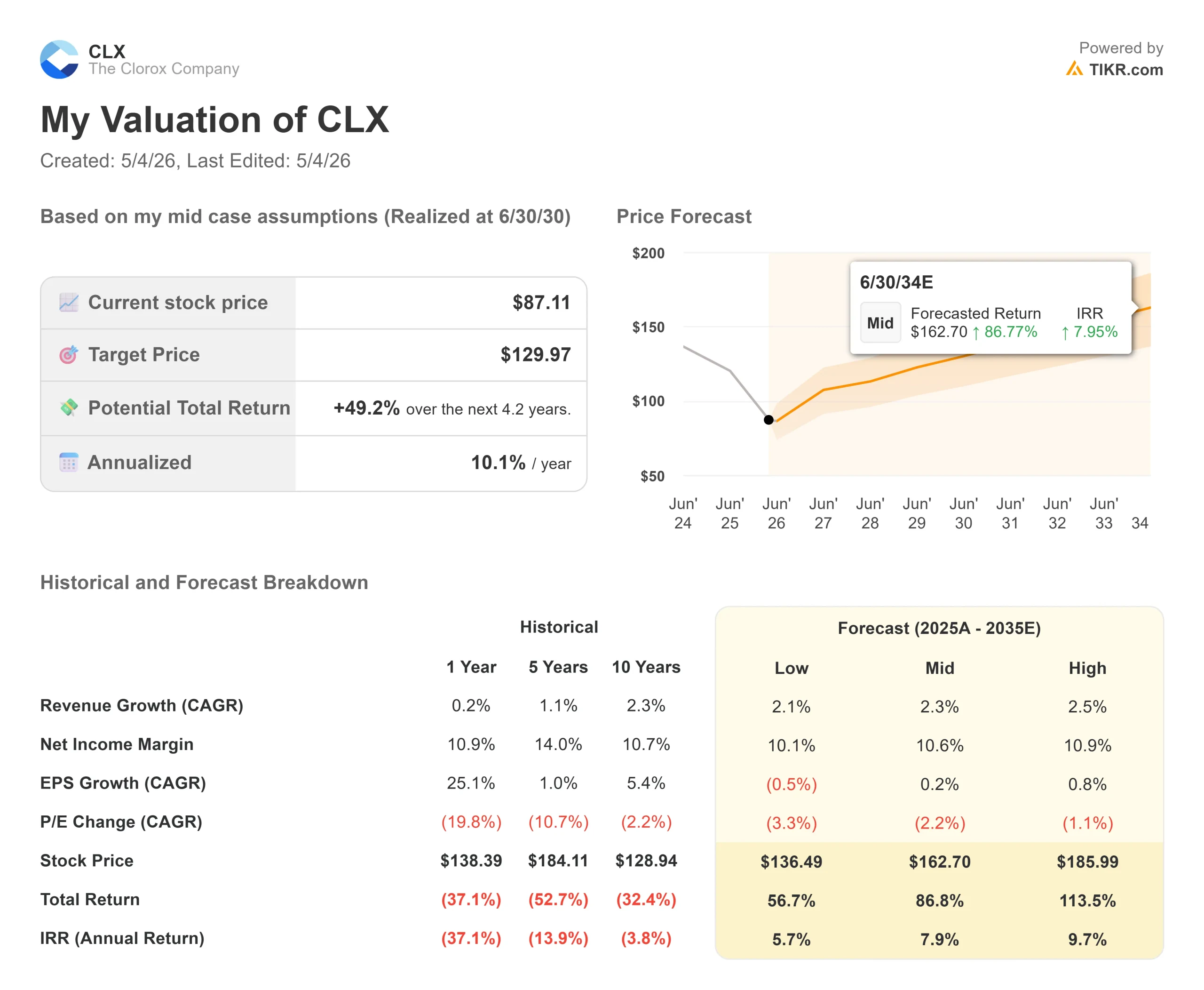

Estadísticas clave de las acciones de Clorox

- Precio actual: $87.11

- Precio Objetivo (Medio): ~$130

- Objetivo de la calle: ~$115

- Rentabilidad potencial total: ~49%

- TIR anualizada: ~10% / año

- Reacción a los beneficios: -9,67% (30 de abril de 2026)

Ahora en directo: Descubra cuánto potencial de revalorización podrían tener sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratuito) >>>

El mercado la trata como una empresa quebrada

Se supone que los valores de consumo básico son aburridos. Clorox (CLX) no ha sido aburrida últimamente. Las acciones cayeron un 9,67% el 1 de mayo después de que un recorte de las previsiones eclipsara una auténtica mejora de los beneficios, lo que llevó a la acción a un mínimo de 52 semanas y un 37,37% por debajo de su máximo de mayo de 2025. Los alcistas dicen que el mercado confunde el ruido de ejecución temporal con un daño estructural permanente. Los bajistas afirman que la trayectoria de las previsiones sigue moviéndose en la dirección equivocada, casi sin visibilidad para el ejercicio fiscal 2027. La pregunta ahora mismo es: ¿se puede arreglar Clorox o el daño es más profundo de lo que admite la dirección?

Clorox es propietaria de Clorox, Pine-Sol, Glad, Hidden Valley, Fresh Step, Brita y Burt's Bees. Esto no es un modelo de negocio roto. Es un problema de plazos y costes, que tienden a resolverse.

Lo que ocurrió el 30 de abril

Las cifras del tercer trimestre fueron realmente sólidas. Las ventas netas ascendieron a 1.670 millones de dólares, prácticamente sin variación interanual. El BPA ajustado fue de 1,64 dólares, un 13% más que los 1,45 dólares del año anterior y por encima de la estimación de consenso de TIKR de 1,54 dólares. El EBIT de 296 millones de dólares superó la estimación de consenso de 273,20 millones de dólares en un 8,35%.

Lo que rompió las acciones fue la actualización de las perspectivas para todo el año. Clorox espera ahora que las ventas netas del ejercicio fiscal 2026 caigan un ~6%, que las ventas orgánicas caigan un ~9% y que el margen bruto se contraiga entre 250 y 300 puntos básicos, frente a la previsión anterior de una caída de entre 50 y 100 puntos básicos. Las previsiones de BPA ajustado han pasado de 5,95 a 6,30 dólares a 5,45-5,65 dólares. Se produjeron tres efectos simultáneos: un descenso de 7,5 puntos en las ventas orgánicas debido a la normalización de los inventarios de ERP, los costes de integración de GOJO y un nuevo efecto adverso de 20-25 millones de dólares en el precio del petróleo en el cuarto trimestre debido al conflicto de Oriente Medio. Los objetivos de precios de los analistas se redujeron drásticamente tras la publicación, con el objetivo más bajo en 83 dólares y la media en torno a 115 dólares, según TIKR.

Ver estimaciones históricas y futuras de las acciones de Clorox (¡Es gratis!) >>>

Lo que el mercado podría estar infraponderando

En la conferencia sobre resultados, la consejera delegada Linda Rendle identificó dos áreas problemáticas con notable especificidad.

La arena para gatos Fresh Step se está sometiendo a un cambio completo de marca, con nuevos códigos UPC, nuevos reclamos, nuevos tamaños de envase y artículos con nuevos nombres. El cambio de UPC obliga a los minoristas a una dura conversión que provoca una falta temporal de existencias. Rendle reconoció que la colocación en los lineales era imperfecta en algunos lugares, pero dejó claro que se trataba de un problema transitorio. Lo más importante es que la propia categoría de productos de limpieza crece a un ritmo de un dígito. Clorox está perdiendo cuota en una categoría en crecimiento, que es recuperable.

Hidden Valley se enfrentó a un reto diferente: la categoría de alimentación descendió en el tercer trimestre en un dígito intermedio frente al descenso previsto de un dígito intermedio bajo, presionada por los fuertes descuentos de la competencia y las primeras tendencias de los consumidores en torno a los medicamentos GLP-1. Clorox revirtió un error de envasado anterior y lanzó productos con proteínas y aceite de aguacate que parecen haber impulsado una inflexión de la cuota a finales del trimestre.

El mensaje más importante vino del Director Financiero Luc Bellet. La implantación del ERP (planificación de recursos empresariales) ha concluido. Los costes adicionales de logística y cumplimiento que arrastraron los márgenes durante un año estaban casi a cero al final del tercer trimestre. Bellet fue directo: "Hacia el final del trimestre y este mes, hemos incurrido en costes muy mínimos" Si los costes de ERP se han acabado de verdad, puede que el suelo del margen bruto ya esté puesto.

El comodín de GOJO

Clorox cerró la adquisición de GOJO Industries, fabricante del desinfectante de manos Purell, el 1 de abril de 2026. GOJO genera aproximadamente 800 millones de dólares en ingresos anuales, creciendo a un ritmo medio de un solo dígito, con más del 80% de las ventas a través de canales B2B (de empresa a empresa) que atienden a hospitales, escuelas y oficinas.

A primera vista, los cálculos para el primer año son diluyentes. Los márgenes brutos de GOJO son ligeramente inferiores a la media de Clorox, lo que añade unos 50 puntos básicos de dilución en el primer año. El cuarto trimestre conlleva un efecto negativo adicional de 150 puntos básicos debido a la contabilidad de aumento de inventario que no se repite. Los gastos por intereses aumentan unos 30 millones de dólares en el cuarto trimestre y aproximadamente 110 millones de dólares por encima de los 100 millones de dólares anuales anteriores en el ejercicio 2027.

Pero GOJO añade 200 millones de dólares de ingresos sólo en el cuarto trimestre. La dirección espera al menos 50 millones de dólares en sinergias de costes a partir del segundo y tercer año, y que GOJO incremente el EBITDA con el tiempo. Rendle fue inequívoco: "Mi confianza en esta adquisición sigue siendo increíblemente alta, tanto desde una perspectiva estratégica como por el hecho de que nos proporciona una exposición adicional al crecimiento en salud e higiene".

Vea cómo se comporta Clorox frente a sus competidores en TIKR (¡Es gratis!) >>>

¿Es atractiva la valoración?

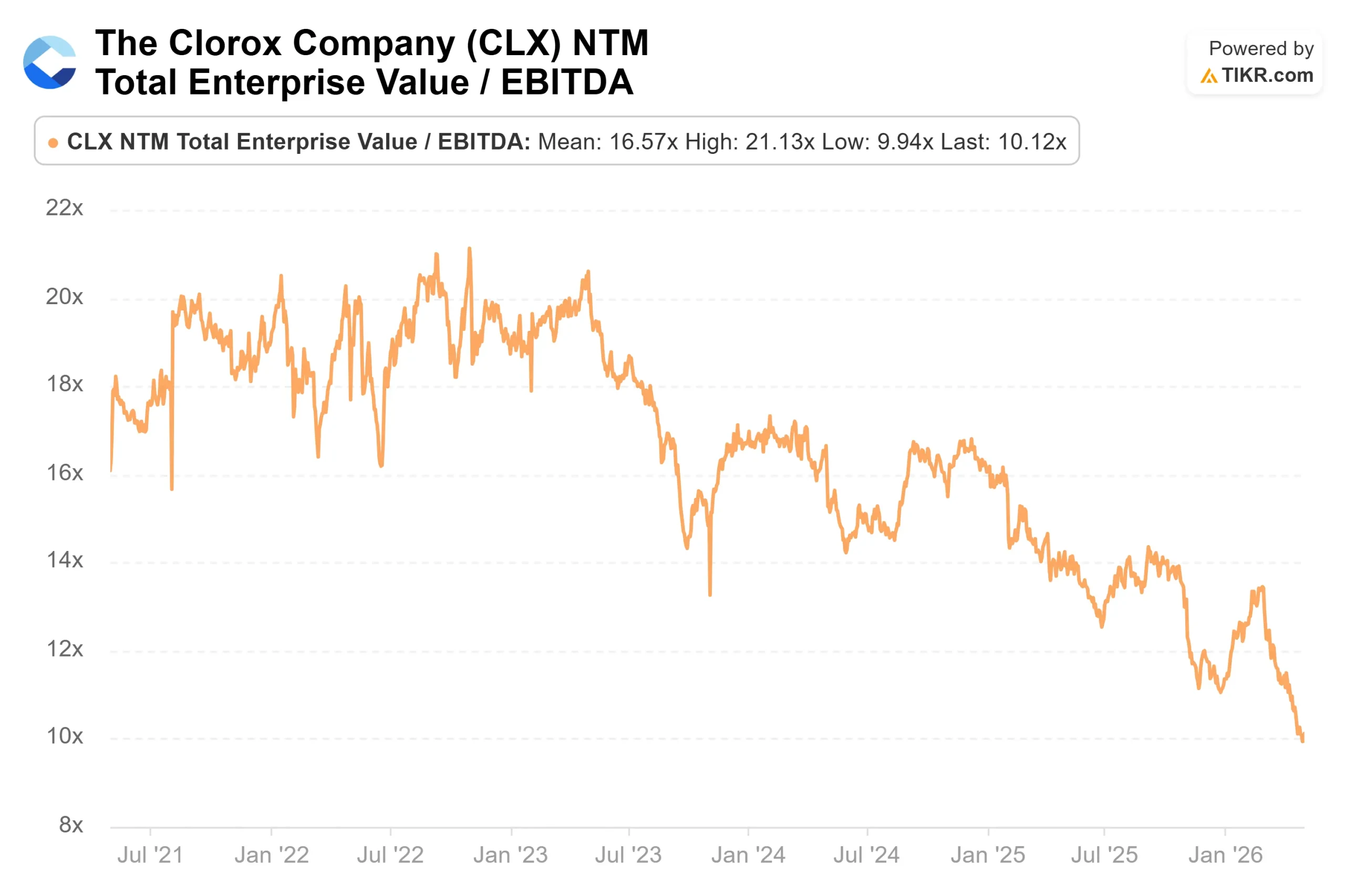

CLX cotiza ahora a 10,12 veces EV/EBITDA NTM, frente a las 14,48 veces de hace un año, con un PER NTM de 14,41 veces y una rentabilidad por dividendo del 5,8%. En la página de competidores de TIKR, Kimberly-Clark (KMB) cotiza a 10,29 veces EV/EBITDA NTM, y Reynolds Consumer Products (REYN), que compite en la categoría de bolsas de basura con su marca Hefty, cotiza a 8,90 veces. CLX, a 10,12 veces, se sitúa ligeramente por encima de REYN y en línea con KMB. Dada la posibilidad de crecimiento a largo plazo de GOJO, este posicionamiento es defendible.

Los argumentos bajistas son reales. El objetivo más bajo de los analistas se sitúa en 83 dólares, por debajo del precio actual. Las ventas orgánicas están cayendo un 9% este año, las previsiones para el ejercicio fiscal 2027 no llegarán hasta agosto y la visibilidad del flujo de caja libre es limitada. Con unas estimaciones de consenso que prevén una deuda neta de unos 5.100 millones de dólares después del GOJO y una deuda neta/EBITDA de 4,1 veces para el ejercicio 2026 según TIKR, el balance tiene menos margen de error de lo habitual.

Los argumentos a favor se basan en tres compromisos de la dirección: Los costes de ERP están hechos, las sinergias de GOJO comienzan en el segundo año y la innovación fuera de Litter está funcionando por encima de las expectativas. Los puntos de distribución crecieron más de un 5% en el tercer trimestre. Si esas ganancias en las estanterías se convierten en velocidad a medida que se completan los reajustes, el panorama de ingresos mejora más rápido de lo que implica el consenso.

Análisis avanzado del modelo TIKR

- Precio actual: 87,11 dólares

- Precio objetivo (medio): ~$130

- Rentabilidad total potencial: ~49%

- TIR anualizada: ~10% / año

El modelo de caso medio de TIKR utiliza una CAGR de ingresos de alrededor del 2% hasta el 30/6/30, impulsada por una base de ingresos de 800 millones de dólares de GOJO que crece a medio dígito y una recuperación gradual en las categorías principales de Clorox. El margen de beneficio neto se sitúa en torno al 11% en el caso medio, y aumenta a medida que se reducen los costes de ERP y se afianzan los ahorros de costes derivados de la gestión integrada de márgenes.

El objetivo del caso medio de unos 130 dólares implica una rentabilidad total de aproximadamente el 49% hasta el 30/6/30, o alrededor del 10% anualizado. El caso alto se sitúa en torno a los 186 $ si las sinergias se materializan con mayor rapidez. Incluso el caso más bajo, en torno a los 136 dólares, implica una subida significativa con respecto a los precios actuales. El principal riesgo es el petróleo: a unos 100 dólares por barril, el cuarto trimestre se enfrenta a un margen bruto negativo de entre 20 y 25 millones de dólares, que aún no se ha mitigado. El apalancamiento en torno a 4,1x deuda neta/EBITDA limita la flexibilidad de la empresa si los costes se mantienen elevados.

El objetivo medio de Street se sitúa en torno a los 115 dólares, aproximadamente un 32% por encima de los niveles actuales. El desglose de analistas por TIKR a 1/5/26: 2 compran, 1 superan, 13 mantienen, 2 no opinan, 1 infravaloran, 2 venden. El consenso es prudentemente neutral, lo que históricamente cambia rápidamente cuando un trimestre de recuperación confirma la narrativa de costes.

Conclusión

Vigile el margen bruto en el informe del cuarto trimestre del ejercicio 2026, previsto para finales de julio o principios de agosto de 2026. Si el margen bruto se sitúa por encima del 43,5%, se cierra la historia de los costes de ERP y se confirma que los gastos extraordinarios de GOJO no se repetirán. Si se sitúa por debajo del 43%, se reabre el debate sobre el ejercicio 2027. A unas 10 veces el EBITDA futuro, con una rentabilidad por dividendo cercana al 6%, es posible que el mercado ya esté valorando lo peor. Que sea un suelo o sólo un punto de referencia depende casi por completo de los precios del petróleo y de lo que diga la dirección en agosto.

¿Debería invertir en Clorox?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Clorox y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Clorox junto con todas las demás acciones de su radar. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analizar Clorox en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!