Estadísticas clave de las acciones de Royal Caribbean

- Precio actual: $265.55

- Precio objetivo (medio): ~$525

- Objetivo de la calle: ~$341

- Rentabilidad potencial total: ~98%

- TIR anualizada: ~16% / año

- Reacción a los beneficios: +0,68% (30 de abril de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

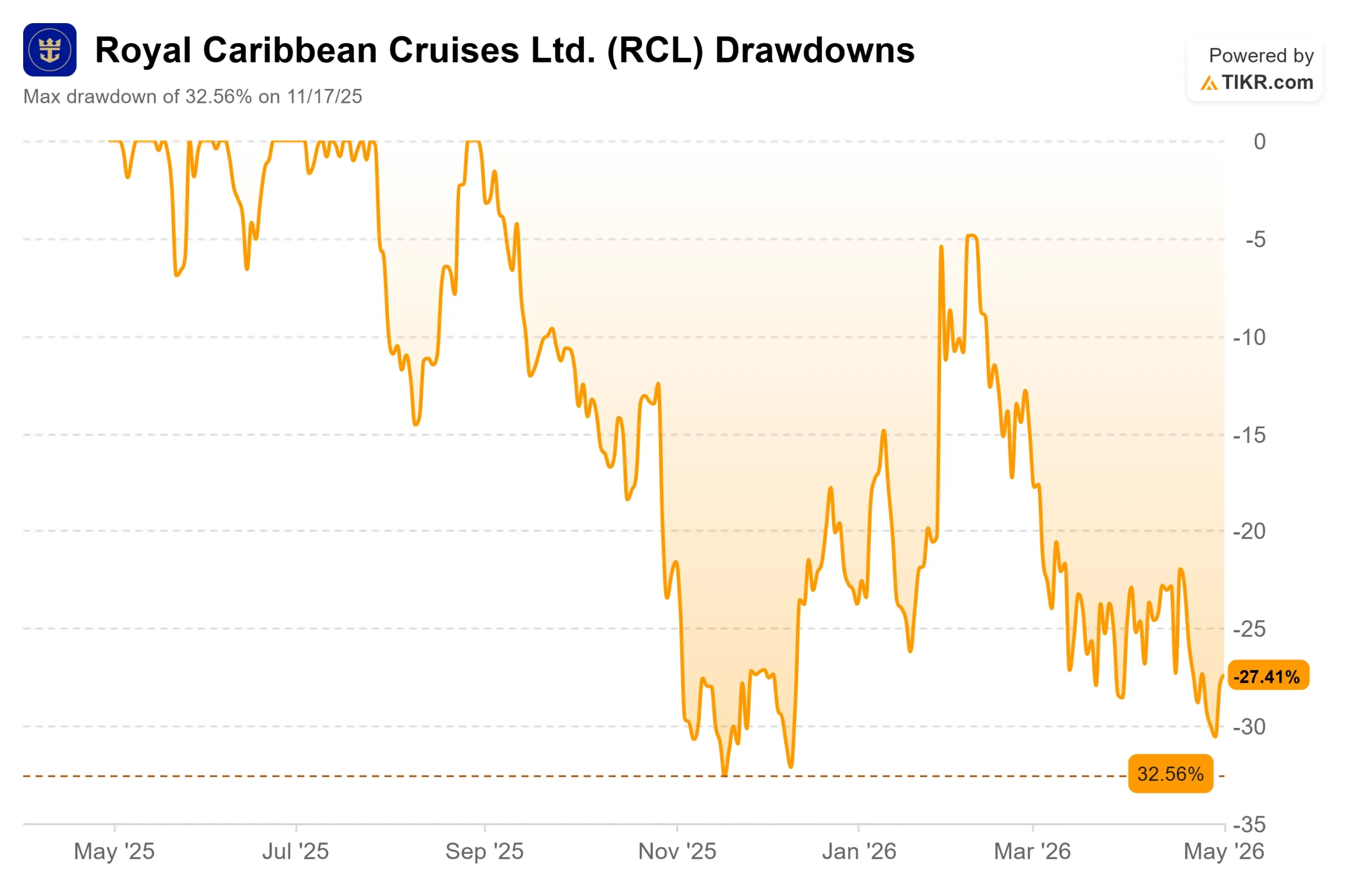

Royal Caribbean (RCL) sigue ofreciendo resultados sólidos y viendo cómo se desploman sus acciones. Tras presentar un beneficio por acción ajustado de 3,60 dólares en el primer trimestre de 2026, un 12,59% superior al consenso de Wall Street de 3,20 dólares, las acciones cerraron con una subida de sólo el 0,68% el 30 de abril. El valor sigue estando aproximadamente un 27% por debajo de su máximo de 52 semanas de 366,50 dólares. Los alcistas afirman que el ruido geopolítico está ocultando uno de los mejores negocios de viajes del mercado. Los bajistas afirman que el recorte de las previsiones y los problemas de combustible son riesgos reales que justifican el descuento. La cuestión es si el precio actual ya refleja ambas cosas.

Un trimestre fuerte que el mercado no pudo celebrar

Según el material de relaciones con los inversores de Royal Caribbean, el beneficio por acción ajustado fue de 3,60 dólares, un 33% más que en el primer trimestre de 2025, y 0,37 dólares por encima del punto medio de las previsiones de la dirección. Los ingresos alcanzaron los 4.450 millones de dólares, un 11,3% más que en el mismo periodo del año anterior. El EBITDA ajustado fue de aproximadamente 1.700 millones de dólares, con un margen del 38%, más de 300 puntos básicos por encima del año anterior. El flujo de caja operativo aumentó un 13%, hasta 1.800 millones de dólares. La compañía transportó a 2,5 millones de pasajeros con un factor de ocupación del 109%, lo que significa que los buques funcionaron a doble ocupación.

El Consejero Delegado Jason Liberty fue directo en la llamada: "Los ingresos crecieron un 11% interanual. Los beneficios superaron en un 11% las previsiones, y devolvimos 1.100 millones de dólares de capital a través de dividendos y recompra de acciones".

Lo que atenuó la reacción fue la revisión de las previsiones para todo el año. Royal Caribbean recortó su rango de BPA ajustado para 2026 de 17,70 a 18,10 dólares a 17,10 dólares. El director financiero, Naftali Holtz, detalló el motivo: "Nuestras previsiones de beneficios incluyen un factor negativo de 0,62 dólares derivado de las tarifas del combustible para el resto del año, así como un factor negativo de 0,12 dólares derivado de la menor contribución prevista de TUI Cruises".

Estos dos elementos representan 0,74 dólares del recorte total. Si los excluimos, las perspectivas operativas subyacentes se mantienen prácticamente sin cambios desde enero.

Vea las estimaciones históricas y futuras de las acciones de Royal Caribbean (¡es gratis!) >>>

Por qué el recorte de las previsiones es menor de lo que parece

Las tensiones en Oriente Medio provocaron una fuerte subida de los costes del transporte aéreo, lo que frenó la demanda de viajes al Mediterráneo, una de las rutas más rentables de Royal Caribbean. Las reservas disminuyeron a finales de febrero y marzo. Pero esa tendencia ya se ha invertido. La dirección ha confirmado que las reservas en el Mediterráneo se han recuperado por encima del ritmo del año anterior.

El problema es que, con un inventario limitado para los trimestres 2 y 3, el repunte es más evidente en las cifras del cuarto trimestre. Liberty no dejó lugar a dudas: "No estamos doblando la esquina. Hemos doblado la esquina".

Otro lastre lo constituyeron los itinerarios de la costa oeste de México, que representan el 5% de la capacidad anual. La dirección lo describió como un acontecimiento puntual que establece comparaciones favorables de cara a 2027.

El Caribe, que representa el 57% del despliegue anual, no se vio afectado en ningún momento. Se espera que los rendimientos del Caribe crezcan durante todo el año, incluso frente a la elevada capacidad de la industria, con el apoyo de los exclusivos destinos privados de Royal Caribbean. Liberty describió el rendimiento para todo el año como una "cara sonriente", con el segundo y tercer trimestre absorbiendo los vientos en contra más fuertes y el cuarto trimestre posicionado para repuntar. Confirmó directamente que, sin el lastre del Mediterráneo, la dirección habría elevado las previsiones de rentabilidad para todo el año.

Descubra el potencial alcista de RCL con el modelo de valoración de TIKR.

El volante de los huéspedes repetidores

En la actualidad, los clientes habituales representan aproximadamente el 40% de las reservas, frente al tercio histórico. Estos clientes gastan un 25% más por crucero que los que viajan por primera vez, según Liberty en la conferencia sobre resultados. El programa de fidelización multimarca de la compañía, la ampliación de las recompensas Points Choice y la nueva tarjeta de crédito de marca compartida Royal ONE, que cubre Royal Caribbean International, Celebrity Cruises y Silversea, están diseñados para profundizar en esa relación.

Las cifras digitales lo refuerzan. Los usuarios activos mensuales en la aplicación de Royal Caribbean son cinco veces superiores a los niveles de 2019, la adopción supera el 90% y más de la mitad de los ingresos a bordo se reservan ahora digitalmente antes de que los huéspedes suban a bordo. Esa tasa de captación previa al crucero mejora la visibilidad de los ingresos y reduce el coste de la venta a bordo.

El Perfecta Performance Program, el plan financiero a largo plazo de Royal Caribbean, tiene como objetivo una tasa de crecimiento anual compuesto del 20% en el BPA ajustado hasta 2027 y un rendimiento del capital invertido de unos diez puntos. El aumento de los índices de repetición y la anticipación de las reservas digitales son dos de las principales palancas que hacen creíble este objetivo.

La cartera de destinos como catalizador del rendimiento

Royal Caribbean está ampliando su cartera de destinos privados de tres a ocho para 2028. En un puerto de terceros, se comparte la economía de las excursiones. En un destino propio, Royal Caribbean lo capta todo. El Royal Beach Club Santorini se inauguró recientemente, y la dirección informa de una fuerte demanda. Perfect Day México tiene prevista una apertura suave en el cuarto trimestre de 2027, que se extenderá hasta 2028.

Michael Bayley, CEO de la marca Royal Caribbean, describió la oportunidad del Golfo de México en la llamada: "Si nos fijamos en la oportunidad que existe en Texas, es un mercado que es mucho más grande que Florida y su tasa de penetración es mucho menor que la de Florida" El Royal Beach Club en Cozumel se espera para principios de 2028, con Perfect Day Costa Maya previsto para finales de 2027. La construcción de Perfect Day México se ha reanudado una vez resueltos los problemas de permisos medioambientales.

En cuanto al hardware, Royal Caribbean ha anunciado recientemente los pedidos de Icon 6 e Icon 7. Legend of the Seas se espera para el segundo trimestre de 2026, y Liberty señaló que su posición de reserva temprana y sus precios ya son superiores a los de Icon of the Seas y Star of the Seas en fases comparables.

Vea cómo se comporta Royal Caribbean frente a sus competidores en TIKR (¡es gratis!) >>>

Valoración: Una prima con un historial a sus espaldas

Royal Caribbean cotiza a 12,09x EV/EBITDA NTM, una prima real frente a Carnival Corporation a 8,68x y Norwegian Cruise Line Holdings a 8,53x, según la página Competidores de TIKR a 1 de mayo de 2026. Royal Caribbean ha superado las estimaciones de EBITDA en cada uno de los cinco trimestres más recientes, con superaciones que oscilan entre el 2,07% y el 6,72%. Con un PER NTM de 15,26 veces, la valoración parece más razonable dado el historial de sorpresas en los beneficios y los objetivos de Perfecta.

De los analistas que cubren RCL, 15 la califican de Comprar, 4 de Superar y 7 de Mantener, con cero de Subestimar o Vender, según los Objetivos de la Calle de TIKR a 1 de mayo de 2026. El objetivo medio de Street es de 341,42 dólares, lo que implica un alza de alrededor del 29% desde los 265,55 dólares. Citi mantuvo su calificación de "Comprar" tras el primer trimestre, aunque recortó su objetivo a 348 $ desde 377 $. JPMorgan mantiene su calificación de Sobreponderar en 341 $.

TIKR presenta una deuda neta LTM de 21.280 millones de dólares a 2,98x deuda neta/EBITDA. La empresa refinanció los vencimientos a corto plazo en el primer trimestre con una oferta de bonos con grado de inversión de 2.500 millones de dólares que fue significativamente sobresuscrita. Los vencimientos de deuda previstos son de 1.200 millones en 2026, 2.500 millones en 2027, 3.100 millones en 2028, 1.100 millones en 2029 y 1.000 millones en 2030. Frente al flujo de caja operativo de 2025 de 6.470 millones de dólares, estos vencimientos son manejables.

Análisis avanzado del modelo TIKR

- Precio actual: 265,55 dólares

- Precio objetivo (medio): ~$525

- Rentabilidad total potencial: ~98%

- TIR anualizada: ~16% / año

El caso medio de TIKR utiliza una TCAC de los ingresos en torno al 8%, impulsada por un aumento de la capacidad del 4%-7% anual hasta 2029 con la entrada en servicio de nuevos buques, y un crecimiento del rendimiento compuesto por la expansión de destinos privados y la monetización de clientes habituales. El motor de los márgenes es el apalancamiento operativo sobre una base de costes fijos, con unos márgenes de ingresos netos proyectados en torno al 26% para 2030, frente al 19,6% de los últimos doce meses según los datos reales de TIKR. El principal riesgo es la persistencia del coste del combustible: si las tensiones en Oriente Medio mantienen el petróleo elevado y aumentan los costes de cobertura para 2027 y 2028, la senda de expansión del margen se estrecha. Por el lado de la demanda, un 40% de clientes habituales, un factor de carga del 109% y una temporada WAVE récord hacen difícil justificar un deterioro estructural de la demanda a los precios actuales.

Conclusión

Atentos a las previsiones de rendimiento neto para el tercer trimestre de 2026 publicadas en los resultados del segundo trimestre a finales de julio. La dirección indicó que el 3T se enfrentará a vientos en contra similares a los del 2T por la exposición al Mediterráneo. Si las reservas han cambiado realmente, las perspectivas para el tercer trimestre lo confirmarán. En opinión del autor, una cifra de rendimiento neto en el 3T por encima del nivel en divisa constante respaldaría la tesis. Una segunda sorpresa bajista consecutiva sería una señal digna de tomarse en serio.

Los resultados del 1T de Royal Caribbean muestran un negocio que funciona bien en reservas, márgenes, retorno de capital y compromiso digital, al tiempo que soporta costes geopolíticos y de combustible a corto plazo que están cuantificados y cubiertos en gran medida. A un 27% por debajo de su máximo de 52 semanas y por debajo del objetivo medio de Street, el recorte de la orientación parece más una compresión temporal que una ruptura estructural.

¿Debería invertir en Royal Caribbean?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Royal Caribbean y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Royal Caribbean junto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Royal Caribbean en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!