Estadísticas clave de las acciones de Microsoft

- Precio actual: $414.44

- Precio objetivo (medio): ~$840

- Objetivo de la calle: ~ $563

- Rentabilidad potencial total: ~103%

- TIR anualizada: ~19% / año

- Reacción a los beneficios: -3,93% (29 de abril de 2026)

Ahora en directo: Descubra cuánto potencial de revalorización podrían tener sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratuito) >>>

¿Qué ha pasado?

Microsoft (MSFT) registró uno de sus trimestres más fuertes en años el 29 de abril, y la acción cayó casi un 4% de todos modos. Según CNBC, MSFT ya había bajado un 12% en lo que va de año hasta la presentación de resultados, después de su peor rendimiento trimestral desde 2008. Los alcistas dijeron que el trimestre demostraría por fin que el gasto en infraestructuras de IA estaba funcionando. Los osos afirmaron que los 190.000 millones de dólares en gastos de capital guiados confirmaban que los beneficios aún estaban demasiado lejos. Los resultados cayeron del lado de los alcistas en casi todas las métricas. La pregunta que se hacen ahora los inversores es si el mercado ha valorado mal un punto de inflexión.

Todas las métricas fueron positivas. Aun así, las acciones cayeron.

El comunicado de prensa de Microsoft confirmó unos ingresos de 82.900 millones de dólares en el trimestre finalizado el 31 de marzo, un 18% más que en el mismo periodo del año anterior, con un beneficio por acción de 4,27 dólares según los principios contables generalmente aceptados, un 23% más. Según los datos de Beats & Misses de TIKR, la estimación media de ingresos de los analistas fue de 81.430 millones de dólares, lo que supone una mejora del 1,79%. El BPA de 4,27 dólares superó el consenso ajustado de 4,06 dólares en un 5,22%.

Azure, la plataforma en la nube que sustenta el negocio de inteligencia artificial de Microsoft, creció un 40% en moneda constante, por encima del 39% que esperaban los analistas. La directora financiera Amy Hood declaró que los resultados superaron las expectativas "en ingresos, ingresos operativos y beneficios por acción, impulsados por una fuerte demanda y ejecución."

Las cifras específicas de IA fueron el titular. Satya Nadella, consejero delegado de Microsoft, afirmó que el negocio de IA de Microsoft superó los 37.000 millones de dólares de ingresos anuales, un 123% más que el año anterior. Microsoft 365 Copilot, el complemento de productividad de IA para usuarios comerciales de Office, superó los 20 millones de puestos de pago, lo que supone un aumento interanual del 250% respecto a los 15 millones del trimestre anterior. Nadella expresó claramente el hito de uso: "El compromiso semanal está ahora al mismo nivel que Outlook, ya que cada vez más usuarios hacen de Copilot un hábito."

Vea las estimaciones históricas y futuras de las acciones de Microsoft (¡Es gratis!) >>>

Lo que dice la convocatoria que los titulares pasaron por alto

Tres datos de la llamada son importantes para la tesis a largo plazo y recibieron poca atención después de los resultados.

La primera es la profundidad de uso detrás del crecimiento de asientos. Nadella dijo que el uso activo mensual de agentes de primera parte se ha multiplicado por 6 en lo que va de año, y que las consultas de Copilot por usuario han aumentado casi un 20% en el trimestre. Se trata de una intensidad que se suma al crecimiento de los asientos.

El segundo es la cartera de ingresos contratados. Hood reveló que las obligaciones de rendimiento restantes (el valor total de los ingresos futuros contratados) alcanzaron los 627.000 millones de dólares, un 99% más que el año anterior. Alrededor del 25% de esos 627.000 millones se convertirán en ingresos reconocidos en los próximos 12 meses, lo que supone un aumento interanual del 39%.

El tercero es el cambio de modelo de negocio. En la llamada, Microsoft articuló de la forma más clara posible el paso de la tarificación por asiento a la tarificación por asiento más consumo. Nadella dijo: "Cualquier negocio nuestro por usuario, ya sea de productividad, codificación o seguridad, se convertirá en un negocio por usuario y uso" Casi el 60% de los clientes del servicio de atención al cliente ya compran créditos basados en el uso. GitHub Copilot pasó a tener precios basados en el consumo a partir del 1 de junio de 2026. Una capa de consumo sobre los ingresos por asiento amplía el flujo de caja libre por cliente sin requerir nuevas ventas de asientos.

El acuerdo de OpenAI: mejor que el titular

Dos días antes de los resultados, Microsoft y OpenAI anunciaron un acuerdo revisado que ponía fin a los pagos de Microsoft a OpenAI en concepto de reparto de ingresos y convertía la licencia de OpenAI en no exclusiva, lo que permitía a OpenAI ofrecer productos en proveedores de nube rivales. El titular asustó a los inversores. La estructura real es más favorable para Microsoft.

Según el acuerdo revisado, Microsoft conserva una participación del 27% en OpenAI, sigue siendo su principal proveedor de nube y continúa recibiendo un 20% de los ingresos de OpenAI hasta 2030, con acceso libre de regalías a la propiedad intelectual de OpenAI hasta 2032. Hood fue directo en la llamada: "Tener la participación en los ingresos hasta 2030, la previsibilidad de que es un verdadero positivo para nosotros, y la IP libre de regalías con la eliminación de nuestra participación rev a ellos" Microsoft deja de pagar y sigue cobrando. Los márgenes mejoran directamente.

La pérdida de exclusividad es real, pero Microsoft ha dedicado dos años a crear diversidad de modelos en su propia plataforma. Nadella señaló que más de 10.000 clientes han utilizado más de un modelo en Azure Foundry, y que el número de los que utilizan tanto modelos Anthropic como OpenAI se ha duplicado trimestre tras trimestre. La ventaja competitiva de Microsoft es cada vez más la plataforma, no la relación con un único modelo.

Vea cómo se comporta Microsoft frente a sus homólogos en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio Actual: $414.44

- Precio Objetivo (Medio): ~$840

- Rentabilidad potencial total: ~103%

- TIR anualizada: ~19% / año

El caso medio utiliza un CAGR de ingresos de alrededor del 15%, impulsado por dos motores: Azure, que se hace con la cuota de mercado de la nube empresarial a medida que aumentan las cargas de trabajo de IA, y Microsoft 365 Copilot, que profundiza en la monetización a medida que madura el modelo de asiento más consumo. Los datos de Actuals y Forward Estimates de TIKR muestran que los ingresos de consenso alcanzarán aproximadamente 601.000 millones de dólares en el año fiscal 2030, frente a los 282.000 millones de dólares del año fiscal 2025, lo que concuerda con la hipótesis intermedia.

El impulsor de los márgenes es el apalancamiento operativo en el segmento de Productividad y Procesos Empresariales, donde se espera que los márgenes de ingresos netos aumenten hasta alrededor del 39% desde el 36% actual a medida que el ciclo de construcción de infraestructuras alcance su punto álgido. El ROIC (rendimiento del capital invertido) en los últimos doce meses se sitúa en el 27,4% según TIKR, lo que refleja la presión actual sobre las inversiones. A medida que la nueva capacidad se convierta en ingresos productivos, esta cifra debería recuperarse.

El principal riesgo es el calendario. Hood confirmó que la oferta seguirá siendo limitada al menos hasta 2026. El flujo de caja libre del trimestre fue de 15.800 millones de dólares, muy por debajo del flujo de caja operativo de 46.700 millones de dólares, porque 31.900 millones de dólares en gastos de capital consumieron la diferencia. Las estimaciones de consenso de TIKR muestran que el flujo de caja libre disminuirá año tras año en el ejercicio 2026 antes de recuperarse bruscamente a partir del ejercicio 2028. Un retraso en esa recuperación mantiene el múltiplo comprimido incluso si los ingresos se mantienen.

Los analistas son menos optimistas que el escenario medio de TIKR. Los datos de objetivos de la calle de TIKR muestran un objetivo de precio medio de los analistas de ~563 USD, con 42 compras, 9 superaciones, 3 mantenimientos, 2 infravaloraciones y 0 ventas de 56 analistas a 1 de mayo de 2026, lo que implica una subida de alrededor del 36% desde los niveles actuales, aproximadamente la mitad de la rentabilidad que implica el caso medio de TIKR. Esta diferencia refleja lo que el modelo tiene en cuenta: que la monetización de los asientos más el consumo se compone de forma más agresiva de lo que las estimaciones actuales de Street suponen una vez que el ciclo de capex cambie.

Conclusión

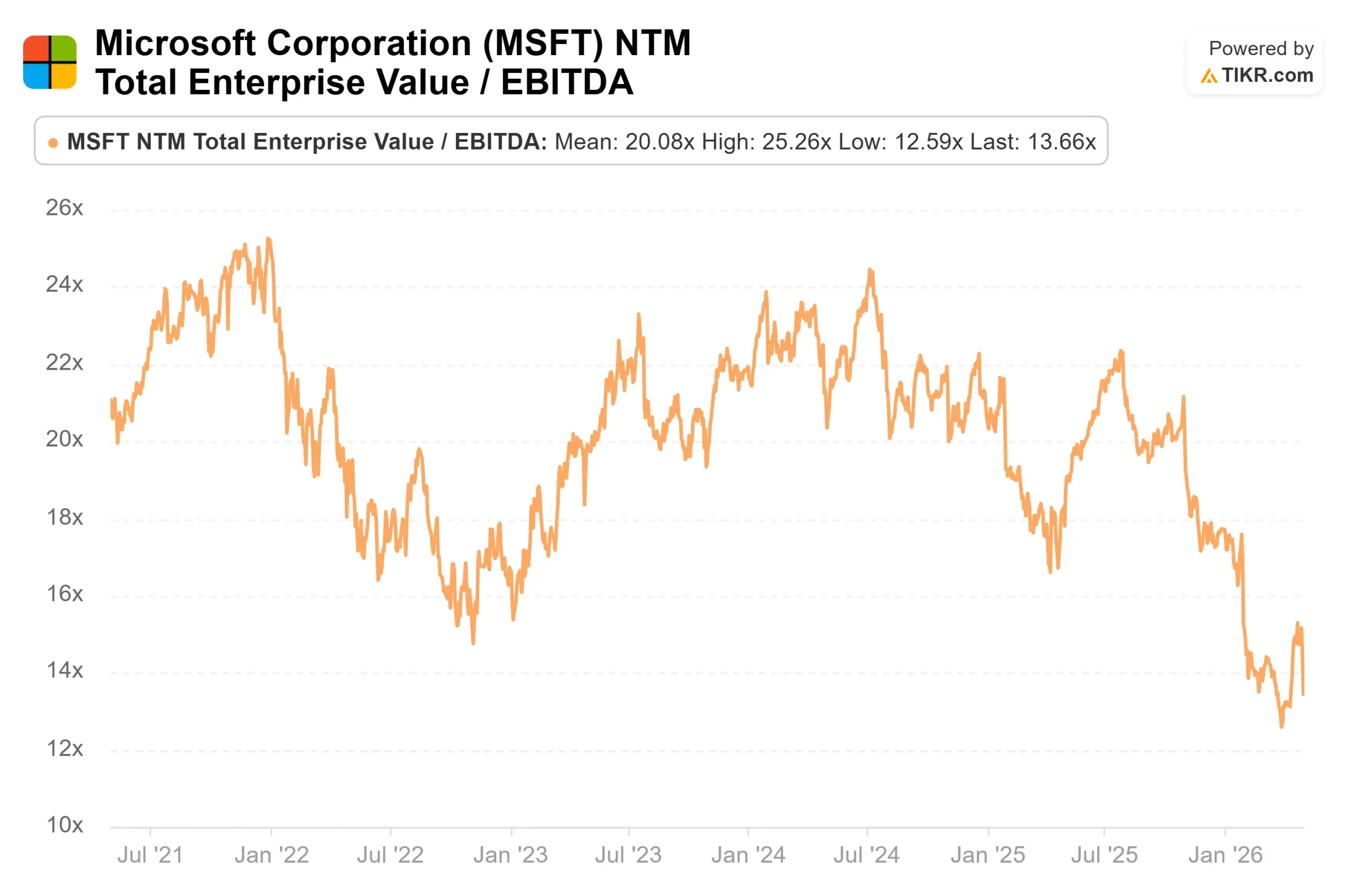

La única métrica a tener en cuenta en los resultados del cuarto trimestre del ejercicio 2026 (previstos para el 29 de julio de 2026) es el crecimiento de los ingresos en divisa constante de Azure frente a la horquilla del 39% al 40% prevista por Hood. Cualquier resultado por encima de ese rango, junto con una mejora secuencial del margen de flujo de caja libre, es la primera señal concreta de que el ciclo de infraestructuras ha tocado techo. A 414,44 dólares, Microsoft cotiza en mínimos de varios años en EV/EBITDA NTM, con una cartera de pedidos de 627.000 millones de dólares y 20 millones de puestos Copilot que crecen un 250% anual. La caída posterior a la publicación de los resultados parece debida a que el mercado está valorando el riesgo de capex que puede ver y descontando la monetización que aún no puede modelizar por completo.

¿Debería invertir en Microsoft?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Microsoft y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Microsoft junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Microsoft en TIKR Gratis →

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!