Principales conclusiones:

- Pfizer es una empresa farmacéutica mundial que está reconstruyendo su crecimiento tras el declive de ingresos posterior a la crisis de COVID mediante importantes adquisiciones y proyectos en fase de desarrollo, mientras que Amgen es una biotecnológica madura que crece a un ritmo constante con una cartera diversificada de productos biológicos y un fármaco catalizador emergente contra la obesidad.

- Los analistas esperan que ambas empresas mantengan márgenes operativos cercanos al 30% o 35%, con Amgen generando 8.100 millones de dólares en flujo de caja libre en 2025 y aumentando sus ingresos hasta 35.100 millones de dólares, mientras que Pfizer se enfrenta a una contracción anual de ingresos estimada en torno al 3% en los próximos dos años.

- Según nuestras hipótesis de valoración, las acciones de Amgen podrían pasar de unos 330 dólares a unos 397 dólares por acción en diciembre de 2028, mientras que las de Pfizer podrían alcanzar unos 30 dólares por acción desde los 26 dólares actuales, lo que reflejaría una subida significativa pero modesta para ambas.

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo modelo de valoración de TIKR (es gratis)>>>

¿Qué está pasando?

Pfizer (PFE) es una de las mayores empresas farmacéuticas del mundo. Descubre, desarrolla y vende medicamentos oncológicos, cardiovasculares y contra las enfermedades infecciosas. Entre sus productos clave figuran Eliquis, Ibrance, Vyndaqel y Paxlovid, que cubren los coágulos sanguíneos, el cáncer y las cardiopatías. Pero los ingresos de Pfizer se redujeron tras el desplome de la demanda de COVID, por lo que la empresa está reconstruyéndose mediante adquisiciones y avances en la cartera de productos.

Pfizer pagó unos 43.000 millones de dólares para adquirir Seagen en 2023, con lo que añadió un negocio centrado en la oncología. La FDA también aprobó Veppanu en mayo de 2026, un medicamento contra el cáncer de mama desarrollado en colaboración con Arvinas.

Amgen (AMGN), por el contrario, es una biotecnológica líder centrada en inflamación, oncología, salud ósea y enfermedades cardiovasculares. Y Amgen ha ampliado el desarrollo de medicamentos para la pérdida de peso, añadiendo un nuevo catalizador de crecimiento clave más allá de su cartera principal de productos biológicos.

Ambas empresas operan en el mismo sector sanitario, pero sus historias son muy diferentes. Pfizer es más grande y está más diversificada a escala mundial, pero sigue afrontando un complejo reajuste de sus ingresos. Amgen es más pequeña pero más centrada, con ingresos crecientes y una trayectoria de márgenes más sólida.

He aquí por qué la comparación de márgenes y valoraciones hace que este enfrentamiento sea realmente interesante.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

La historia de la recuperación de márgenes es muy diferente para ambas empresas

Los ingresos de Amgen pasaron de 24.300 millones de dólares en 2021 a 35.100 millones en 2025. Este crecimiento fue impulsado en gran medida por la adquisición de Horizon Therapeutics y el fuerte rendimiento orgánico de los productos. Pero los márgenes operativos disminuyeron de alrededor del 38% en 2022 a alrededor del 29% en 2024, reflejando mayores costes de integración. En 2025, los márgenes se recuperaron y se situaron en torno al 31,5%, lo que demuestra que el negocio se está estabilizando.

Amgen también generó 8.100 millones de dólares en flujo de caja libre en 2025. Esta cifra es inferior a los 10.400 millones de 2024, ya que el aumento del gasto de capital pesó en los resultados. La empresa invirtió mucho en la integración de Horizon y en la expansión de la fabricación en EE.UU.. Aun así, el flujo de caja libre de Amgen sigue siendo sólido y muy superior al coste de su dividendo anual.

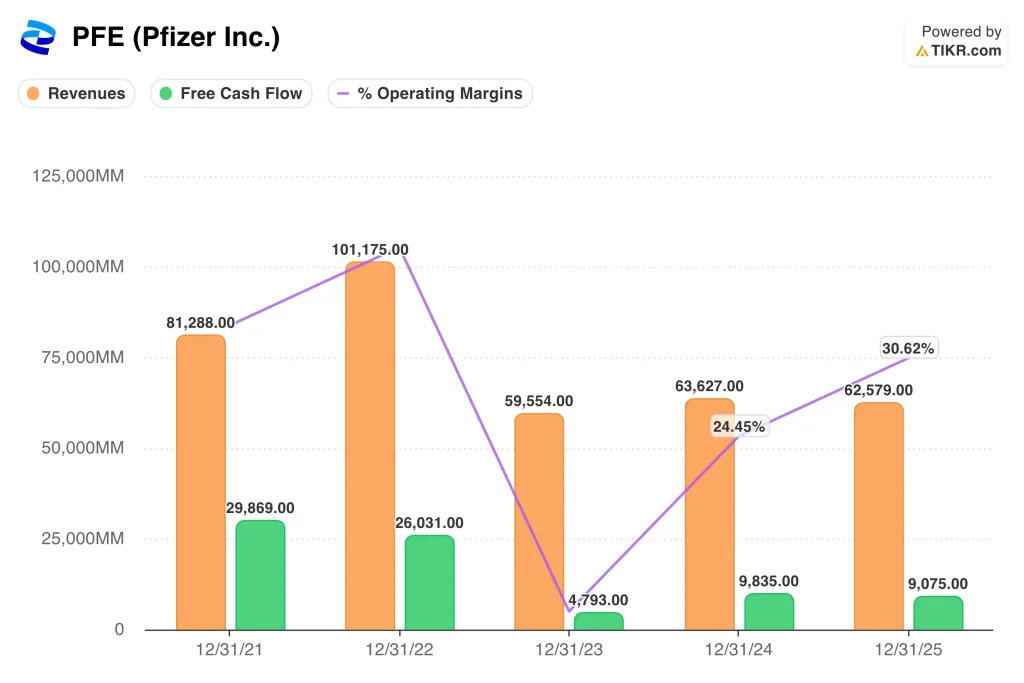

La trayectoria de los ingresos de Pfizer es más dramática y difícil de interpretar. Los ingresos alcanzaron un máximo de 101.200 millones de dólares en 2022 debido a la enorme demanda de vacunas y tratamientos COVID. Pero cayeron bruscamente a 59.600 millones de dólares en 2023 a medida que los productos COVID perdían impulso. Desde entonces, los ingresos se han estabilizado parcialmente en torno a los 62.600 millones de dólares en 2025.

El margen operativo de Pfizer también se desplomó junto con los ingresos, cayendo a niveles muy bajos en 2023. En 2025, los márgenes se recuperaron hasta situarse en torno al 30,6%, cerca del nivel actual de Amgen. El flujo de caja libre también se recuperó, pasando de 4.800 millones de dólares en 2023 a 9.100 millones en 2025. Así pues, Pfizer está mostrando una recuperación real de los márgenes, pero mantenerla depende de la ejecución de la cartera de productos.

Pfizer cotiza con un gran descuento, mientras que Amgen ofrece una prima

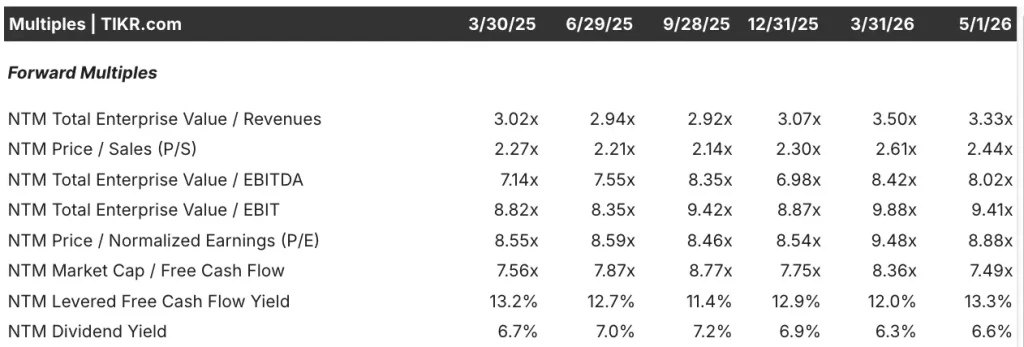

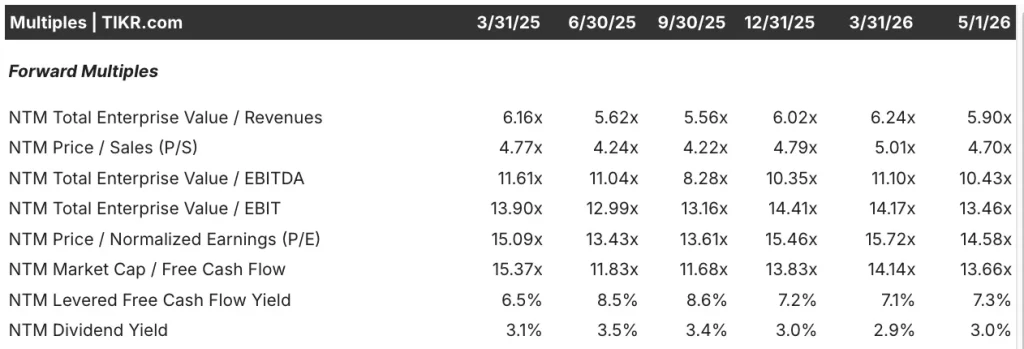

Los múltiplos de valoración a futuro revelan una brecha significativa entre estos dos valores. Pfizer cotiza con una relación precio/beneficios a plazo de unas 9 veces. Amgen cotiza a unas 15 veces los beneficios futuros, por lo que los inversores pagan una prima significativamente mayor. Esta diferencia refleja la continua incertidumbre de los ingresos de Pfizer frente al perfil de crecimiento más estable de Amgen.

El valor de empresa en relación con el EBITDA es otra medida de valoración clave muy utilizada en el sector sanitario. EBITDA significa beneficios antes de intereses, impuestos, depreciación y amortización, y refleja la rentabilidad del negocio principal. Pfizer cotiza a unas 8 veces esta medida, mientras que Amgen lo hace a unas 10 veces. Así pues, Pfizer parece de nuevo más barata, y su múltiplo más bajo refleja la cautela del mercado en torno a su recuperación.

El rendimiento del flujo de caja libre es una medida importante para los inversores que dan prioridad a los dividendos. El rendimiento del flujo de caja libre apalancado de Pfizer ronda el 13%, frente al 7% de Amgen. Esto significa que Pfizer genera más efectivo en relación con su capitalización bursátil actual. Y la rentabilidad por dividendo del 6,6% de Pfizer es notablemente superior a la del 3,0% de Amgen.

El múltiplo superior de Amgen no es sorprendente dada su trayectoria más estable de ingresos y márgenes. Pero el descuento de Pfizer refleja una auténtica incertidumbre empresarial en torno a su actual reconstrucción de ingresos. Si la cartera de Pfizer cumple las expectativas de los analistas, el descuento podría reducirse rápidamente. Ambas valoraciones parecen razonables teniendo en cuenta la situación de cada empresa en su ciclo actual.

El potencial alcista de Amgen parece mayor, pero los ingresos de Pfizer ayudan a acortar distancias

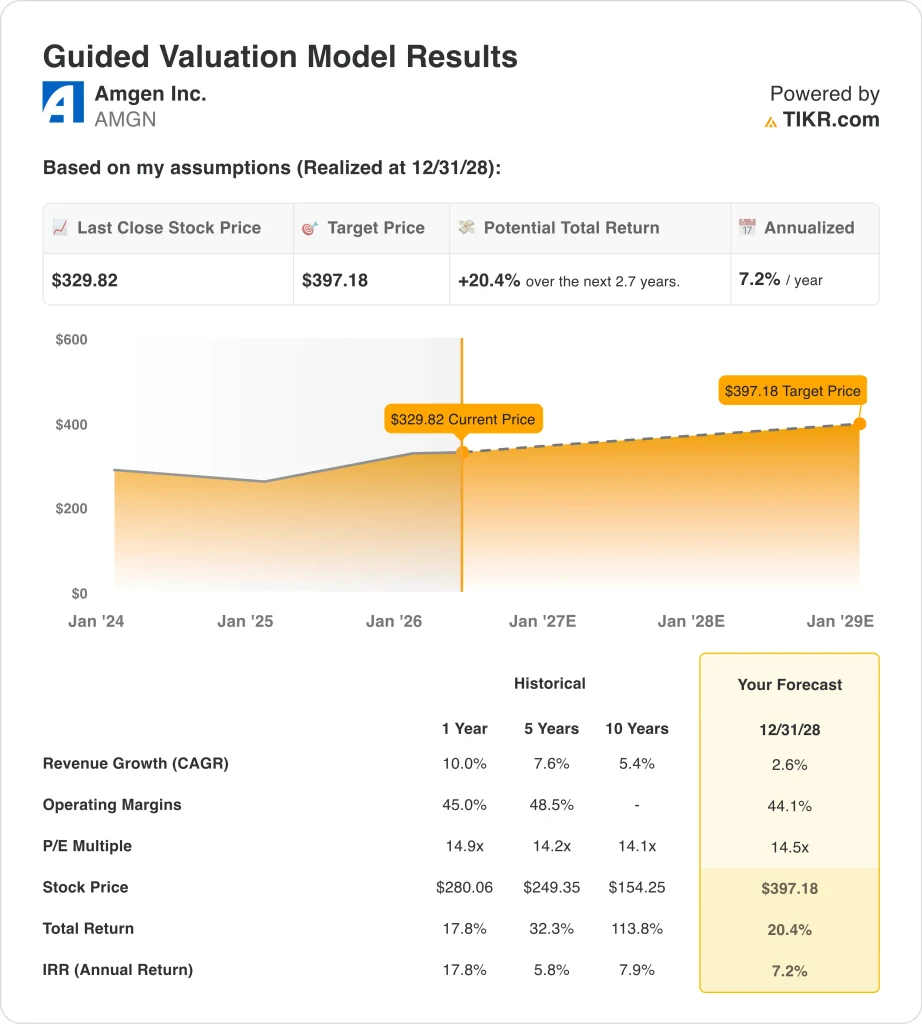

Analizamos el potencial alcista de las acciones de Amgen basándonos en su creciente cartera de productos biológicos y en el avance de su cartera de medicamentos contra la obesidad.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 2,6%, unos márgenes operativos del 44,1% y un múltiplo normalizado del PER de 14,5 veces, el modelo prevé que las acciones de Amgen podrían pasar de 330 a unos 397 dólares por acción.

Esto supondría una rentabilidad total del 20,4%, o una rentabilidad anualizada del 7,2% en los próximos 2,7 años.

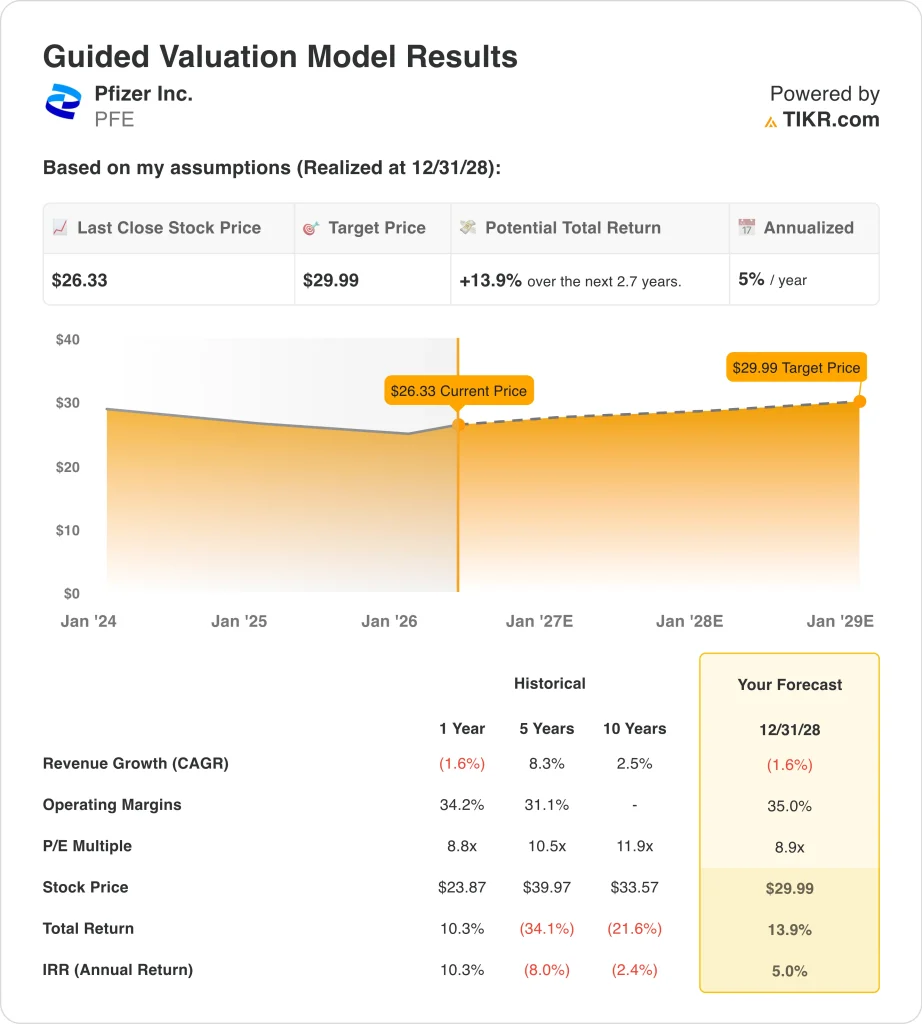

Analizamos el potencial alcista de las acciones de Pfizer basándonos en la recuperación de su cartera de productos y en la estabilización prevista de sus márgenes.

Sobre la base de las estimaciones de un descenso anual de los ingresos del 1,6%, unos márgenes operativos del 35,0% y un múltiplo P/E normalizado de 8,9x, el modelo proyecta que las acciones de Pfizer podrían subir de 26 $ a unos 30 $ por acción.

Esto supondría una rentabilidad total del 13,9%, o una rentabilidad anualizada del 5,0% en los próximos 2,7 años.

Sobre la base de las estimaciones del consenso de analistas, vemos una diferencia significativa en los rendimientos previstos entre los dos valores. Amgen prevé una rentabilidad anual del 7,2%, por encima del umbral que la mayoría de los inversores consideran significativo.

La rentabilidad anualizada del 5,0% de Pfizer está cerca del extremo inferior de lo que suele atraer el interés de los inversores serios. Así pues, los modelos sugieren que Amgen ofrece la mayor rentabilidad, aunque ambos resultados dependen en gran medida de los resultados de la cartera de proyectos.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Cuál comprar?

Tanto Pfizer como Amgen pagan dividendos fiables, pero responden a necesidades muy distintas de los inversores. Pfizer ofrece una rentabilidad por dividendo del 6,6%, por lo que los inversores que dan prioridad a los ingresos obtienen mucho más de esta acción en la actualidad. Amgen ofrece una rentabilidad del 3%, pero la trayectoria de sus ingresos es claramente ascendente. Y los 8.100 millones de dólares de flujo de caja libre de Amgen respaldan el crecimiento continuado de los dividendos en el futuro.

La cartera de productos en fase de desarrollo de Pfizer tiene un impulso real, y los datos recientes muestran avances significativos en múltiples frentes. A principios de mayo, la FDA aprobó Veppanu contra el cáncer de mama, un fármaco desarrollado con Arvinas. Asimismo, el ensayo de fase 3 ELREXFIO alcanzó su objetivo primario en el mieloma múltiple a finales de abril de 2026. Y el fármaco de Pfizer contra la obesidad GLP-1 presentó resultados positivos de fase 2B, abriendo la puerta a un nuevo gran mercado.

Los ingresos de Amgen en el primer trimestre de 2026 aumentaron un 6%, hasta 8.600 millones de dólares, confirmando la tendencia al alza. La empresa comprometió casi 2.000 millones de dólares en inversiones de fabricación en EE.UU. durante el año pasado. Si la cartera de Pfizer da resultados, la acción podría subir significativamente desde los niveles de descuento actuales. De cara al futuro, Pfizer se adapta a quienes buscan ingresos y pueden esperar a la recuperación, mientras que Amgen se adapta a los inversores que prefieren un crecimiento más constante y márgenes estables.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Debería invertir en Amgen o en Pfizer?

La única forma de saberlo es analizar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque AMGN o VST y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios en los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puedecrear una lista de seguimiento gratuita para seguir AMGN o VSTjunto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Amgen y Pfizeren TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!