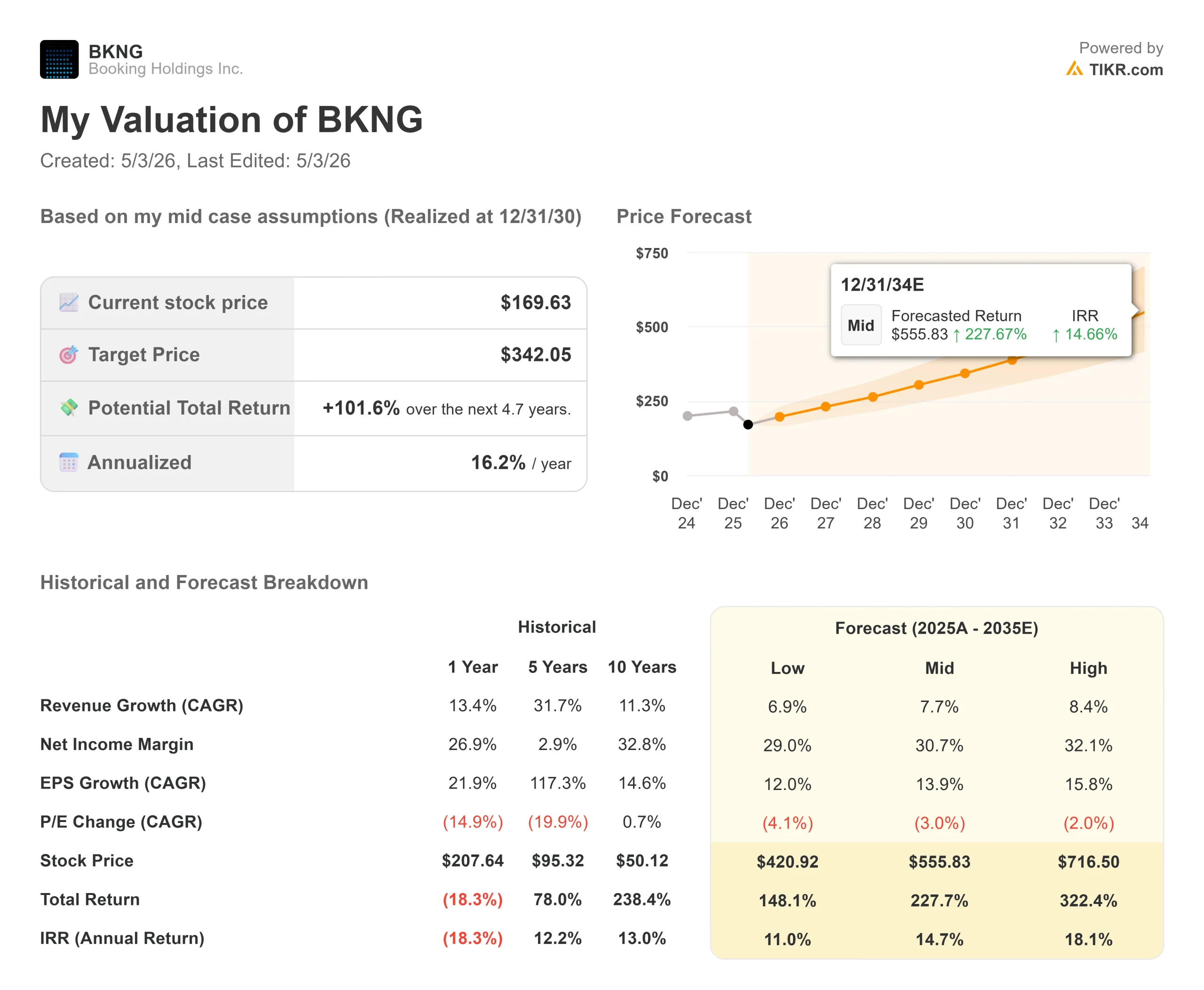

Estadísticas clave de las acciones de Booking Holdings

- Precio actual: $169.63

- Precio Objetivo (Medio): ~$342

- Objetivo de la calle: ~$224

- Rentabilidad potencial total: ~102%

- TIR anualizada: ~16% / año

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Los inversores en viajes se encuentran ante una pantalla dividida. Booking Holdings (BKNG) batió todas las estimaciones para el primer trimestre de 2026, registró su mayor crecimiento en Estados Unidos en años y recompró la cifra récord de 3.600 millones de dólares de sus propias acciones en un solo trimestre. Luego recortó sus previsiones para todo el año en la misma convocatoria. BKNG cotiza ahora a 169,63 dólares, un 27% menos que su máximo de 52 semanas, 233,58 dólares, y a su EV/EBITDA futuro más bajo en al menos dos años. Los alcistas afirman que la venta de acciones valora un choque geopolítico temporal como si fuera un daño permanente. Los bajistas afirman que las previsiones para el segundo trimestre de un crecimiento de entre el 2% y el 4% significan más dolor antes de cualquier recuperación. La pregunta que se hacen todos los inversores es: ¿se trata de un gran negocio disponible con un descuento poco frecuente, o los 169 dólares aún no son lo bastante baratos?

Lo que realmente mostró el 1T

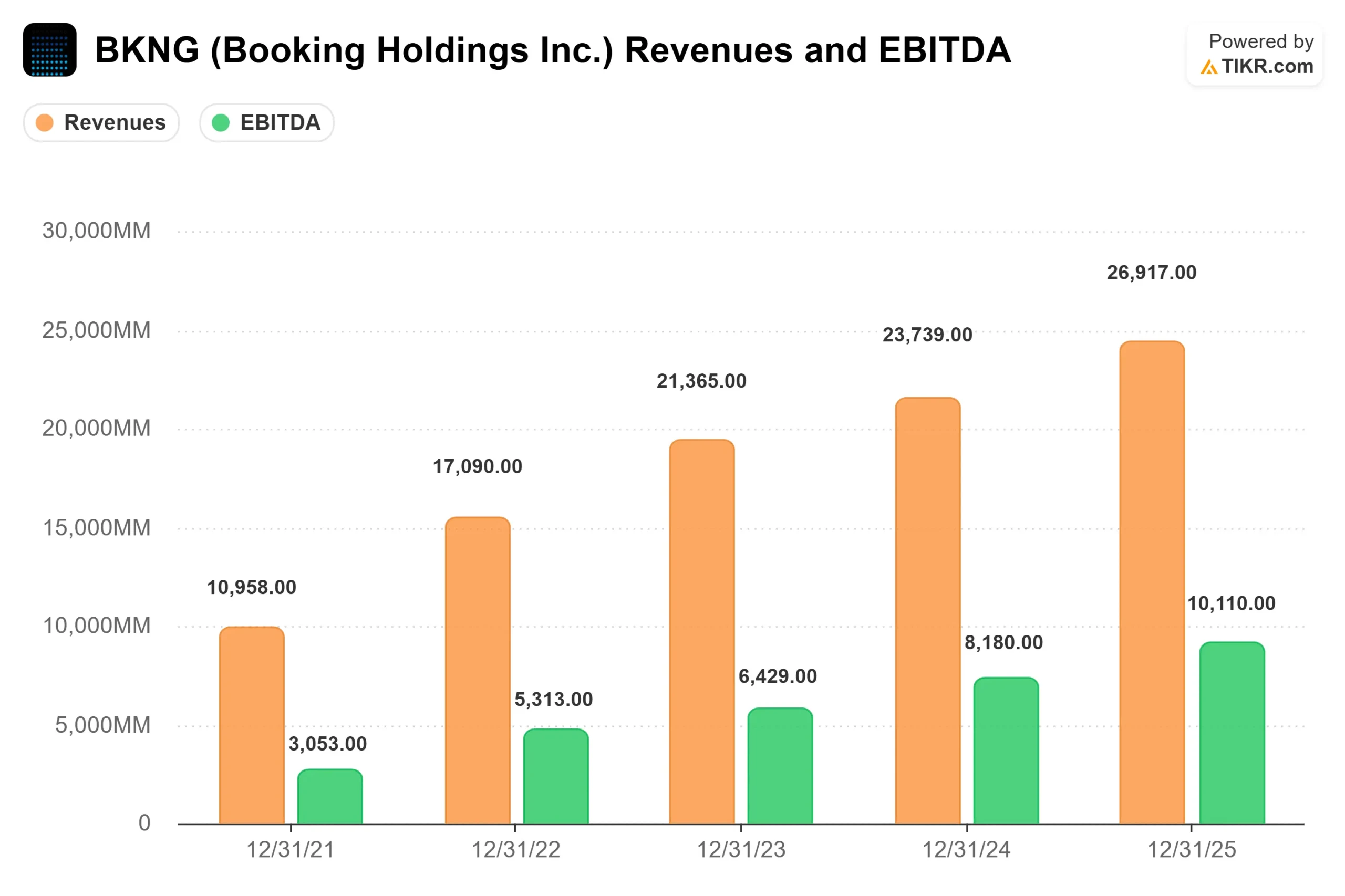

Booking obtuvo unos ingresos de 5.530 millones de dólares en el primer trimestre de 2026, un 16% más que en el mismo periodo del año anterior. El EBITDA ajustado de 1.290 millones de dólares superó el consenso en un 3,47%, y el BPA ajustado de 1,14 dólares superó la estimación de 1,08 dólares en un 5,67%, según los datos de Beats & Misses de TIKR. La empresa registró 338 millones de pernoctaciones en el trimestre, con un crecimiento interanual del 6%.

La lectura más limpia del negocio se obtiene al eliminar el conflicto. El director financiero, Ewout Steenbergen, declaró en la conferencia de resultados del 1T 2026 que la situación en Oriente Medio había reducido el crecimiento de las pernoctaciones en aproximadamente 2 puntos porcentuales y que, sin el conflicto, las pernoctaciones habrían crecido aproximadamente un 8%, por encima de las previsiones.

El titular que la mayoría de los inversores pasaron por alto fue el crecimiento en Estados Unidos. Glenn Fogel, Consejero Delegado, confirmó que el crecimiento de las pernoctaciones en EE.UU. se situó en torno a los diez puntos porcentuales en el primer trimestre, "impulsado principalmente por la fuerte demanda interna", por cuarto trimestre consecutivo de aceleración. Esa fortaleza se extendió a vuelos, coches y paquetes, no sólo a hoteles. Booking está ganando cuota en su mercado principal menos penetrado, y lo está haciendo en todas las verticales.

Las transacciones de viajes conectados, es decir, las reservas que incluyen más de una categoría de viaje, como un hotel y un vuelo juntos, crecieron a un ritmo de decenas en el primer trimestre. Esto es aproximadamente tres veces más rápido que el crecimiento total de las transacciones de Booking.com. Estos viajeros multiverticales vuelven con más frecuencia, lo que supone una dinámica de retención compuesta que mejora la economía de la plataforma con el tiempo.

Ver estimaciones históricas y futuras de las acciones de Booking Holdings (¡Es gratis!) >>>

Los vientos en contra son reales, pero contenidos

El recorte de las previsiones es lo que hizo bajar las acciones a pesar de la mejora. En el segundo trimestre de 2026, la dirección preveía un crecimiento de las pernoctaciones de entre el 2% y el 4%, mientras que las reservas brutas, los ingresos y el EBITDA ajustado crecerían entre el 4% y el 6%. Steenbergen estimó aproximadamente 3 puntos porcentuales de viento en contra del conflicto de Oriente Medio en el segundo trimestre, frente a los 2 puntos porcentuales del primer trimestre, ya que el conflicto se extiende ahora a todo el trimestre.

El plan para todo el año supone que el impacto del conflicto persistirá hasta junio, seguido de una recuperación en el segundo semestre. La exposición es real, pero específica: aproximadamente el 7% de las pernoctaciones mundiales de Booking en 2025 correspondieron a Oriente Medio como destino o centro de tránsito, según los comentarios de Steenbergen. Fuera de esos corredores, la demanda se mantuvo bien en el primer trimestre. Los viajes intraeuropeos aumentaron un solo dígito y los viajes intraasiáticos subieron dos dígitos, en línea con las tendencias del cuarto trimestre de 2025.

Una capa más de incertidumbre: la autoridad italiana de la competencia, la AGCM, inició una investigación formal sobre Booking.com el 22 de abril de 2026, examinando si sus programas Preferred Partner y Preferred Partner Plus dan prioridad a los hoteles que pagan comisiones más altas en lugar de a los que ofrecen el mejor valor. Booking.com ha confirmado que está cooperando. La empresa ya ha resuelto investigaciones regulatorias europeas similares, pero la investigación añade incertidumbre de cara a lo que ya es un año de presión.

Vea cómo se comporta Booking Holdings frente a sus homólogos en TIKR (¡Es gratis!) >>>

¿Está justificado el descuento?

A 12,08 veces EV/EBITDA N TM y 15,80 veces PER NTM, BKNG cotiza cerca de un mínimo de valoración de varios años. Considere lo que obtiene a ese precio: un ROIC LTM del 93,6%, un margen bruto del 87% y un rendimiento del flujo de caja libre NTM del 8,1%, todo ello según datos de TIKR.

Para contextualizar, Airbnb cotiza a 28,52x NTM P/E a 5,50x NTM EV/Revenue, y Expedia cotiza a 12,96x NTM P/E y 8,10x NTM EV/EBITDA. La prima históricamente amplia de BKNG frente a Expedia casi se ha desplomado a pesar de unos márgenes estructuralmente más altos y una mayor combinación de reservas directas. Esa compresión parece una revalorización impulsada por el sentimiento, no un veredicto fundamental sobre el negocio.

La dirección está votando con su capital. La recompra de 3.600 millones de dólares en el primer trimestre, el mayor trimestre de recompras en la historia de Booking, indica exactamente lo que el consejo piensa de 169,63 dólares. Fogel señaló en la llamada que desde 2014 la compañía ha reducido su número de acciones en más de un 40% a un precio medio de recompra de 93 dólares por acción. El ritmo actual de recompra no es el comportamiento de un equipo de liderazgo preocupado por el negocio.

La narrativa de la IA también juega a favor de Booking más de lo que sugiere el precio de las acciones. Fogel confirmó en la llamada la existencia de asociaciones activas con OpenAI, Google, Anthropic y Amazon.

En Agoda, la automatización asistida por IA impulsó una reducción interanual de dos dígitos en el coste de atención al cliente por reserva en el primer trimestre. En Priceline, Penny, el asistente de viajes de IA de la empresa, está mostrando un aumento temprano de la conversión en pruebas limitadas. El temor a que los chatbots de IA desintermedien a las agencias de viajes online impulsó parte de la venta de BKNG en 2026. La ejecución sobre el terreno sugiere un resultado diferente.

El contraargumento honesto: la visibilidad a corto plazo es realmente limitada. Thomas Champion, analista de Piper Sandler, que mantiene una calificación neutral tras los resultados del primer trimestre, describió BKNG como "un gran negocio y un generador de beneficios por acción a largo plazo de más del 15%, pero la visibilidad a corto plazo es limitada dado el incierto calendario para la resolución del conflicto", mientras que Goldman Sachs, también neutral, señaló que los debates de los inversores se centrarán en cuándo se normalizarán los patrones de viaje en Oriente Medio. Ambos argumentos son válidos para quienes tengan un horizonte temporal más corto.

Análisis avanzado del modelo TIKR

- Precio actual: 169,63

- Precio objetivo (medio): ~$342

- Rentabilidad total potencial: ~102%

- TIR anualizada: ~16% / año

El caso medio utiliza un CAGR de ingresos futuros de alrededor del 8%, impulsado por las continuas ganancias de cuota de mercado en EE.UU. y el crecimiento estructural en Asia-Pacífico, y un margen de beneficio neto que aumenta hasta alrededor del 31% para el 31/12/30. El impulsor del margen es el programa de transformación. El motor del margen es el programa de transformación, que prevé un ahorro anual de entre 500 y 550 millones de dólares para 2026 y se traduce en un aumento del EBITDA durante el periodo de previsión.

La senda alcista: el conflicto se resuelve en el plazo previsto de junio, el crecimiento de las pernoctaciones en el segundo semestre vuelve a ser de un solo dígito y se mantiene el impulso en Estados Unidos. A 12 veces el EBITDA futuro con estos fundamentales, el precio actual parece una importante infravaloración.

El camino a la baja: la interrupción se extiende más allá de junio, la presión macroeconómica más amplia pesa sobre los viajes discrecionales, o la investigación de Italia se expande a una acción europea más amplia sobre el modelo de comisiones de Booking.com. En ese escenario, la acción pone a prueba el mínimo de 52 semanas de 150,62 dólares.

Conclusión

La cifra a tener en cuenta en los resultados del segundo trimestre de 2026, previstos para el 30 de julio de 2026, es la previsión de crecimiento nocturno para el segundo semestre. Si la dirección indica un crecimiento de las pernoctaciones de un dígito o más en el tercer trimestre, se mantendrá la tesis de la recuperación y se cerrará la brecha de valoración. Si la recuperación del segundo semestre se retrasa, la previsión para todo el año se desmorona. A 169,63 dólares y 12 veces el EBITDA futuro, el mercado está tratando una interrupción temporal y geográficamente específica como si fuera una ruptura estructural del negocio. La transcripción del 1T dice lo contrario.

¿Debería invertir en Booking Holdings?

La única forma de saberlo realmente es mirar los números tú mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busca Booking Holdings y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Booking Holdings junto con cualquier otro valor de su radar. No necesitas tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analizar Booking Holdings en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!