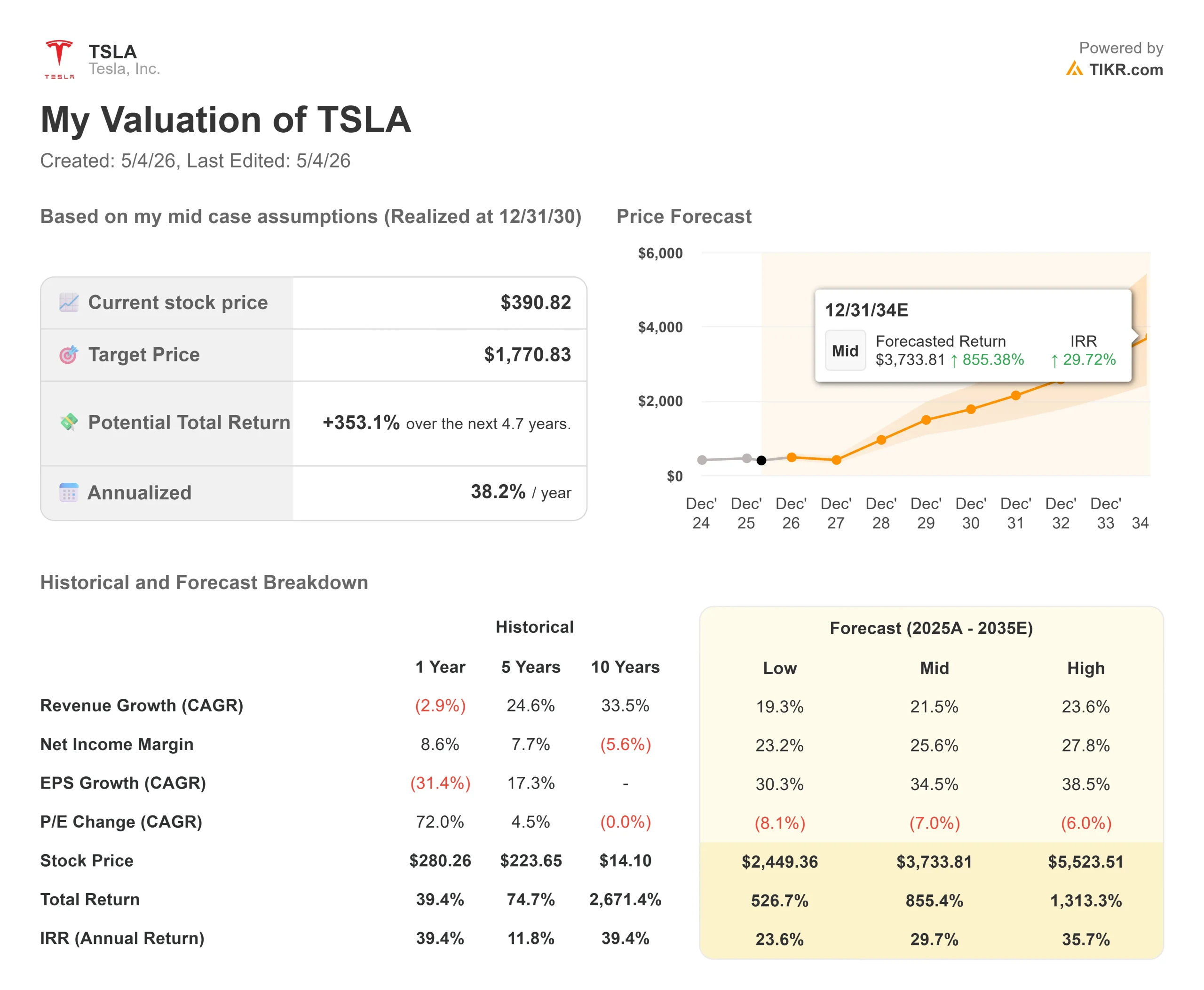

Estadísticas clave de las acciones de Tesla

- Precio actual: $390.82

- Precio objetivo (medio): ~$1,771

- Objetivo de consenso de la calle: ~$414

- Rentabilidad potencial total: ~353%

- TIR anualizada: ~38% / año

- Reacción a los beneficios: -3,56% (22 de abril de 2026)

Ahora en directo: Descubra cuánto potencial de revalorización podrían tener sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratuito) >>>

¿Qué ha pasado?

Tesla (TSLA) superó las estimaciones de beneficios y fue castigada por ello de todos modos. Las acciones cayeron un 3,56% el 23 de abril, cerrando a 373,60 dólares, a pesar de que Tesla obtuvo el margen bruto más fuerte en cinco trimestres y superó tanto los ingresos como el beneficio por acción ajustado. Los alcistas afirman que el 1T confirma que el pivote de la plataforma de IA está intacto. Los osos dicen que Tesla acaba de decir a los inversores que quemará efectivo durante el resto de 2026 mientras no genera nada material de Robotaxi u Optimus este año. La pregunta que se plantea el mercado es: ¿Produce el gasto que Tesla está realizando hoy el crecimiento de ingresos que la valoración exige para 2027?

Lo que dicen las cifras y lo que oye el mercado

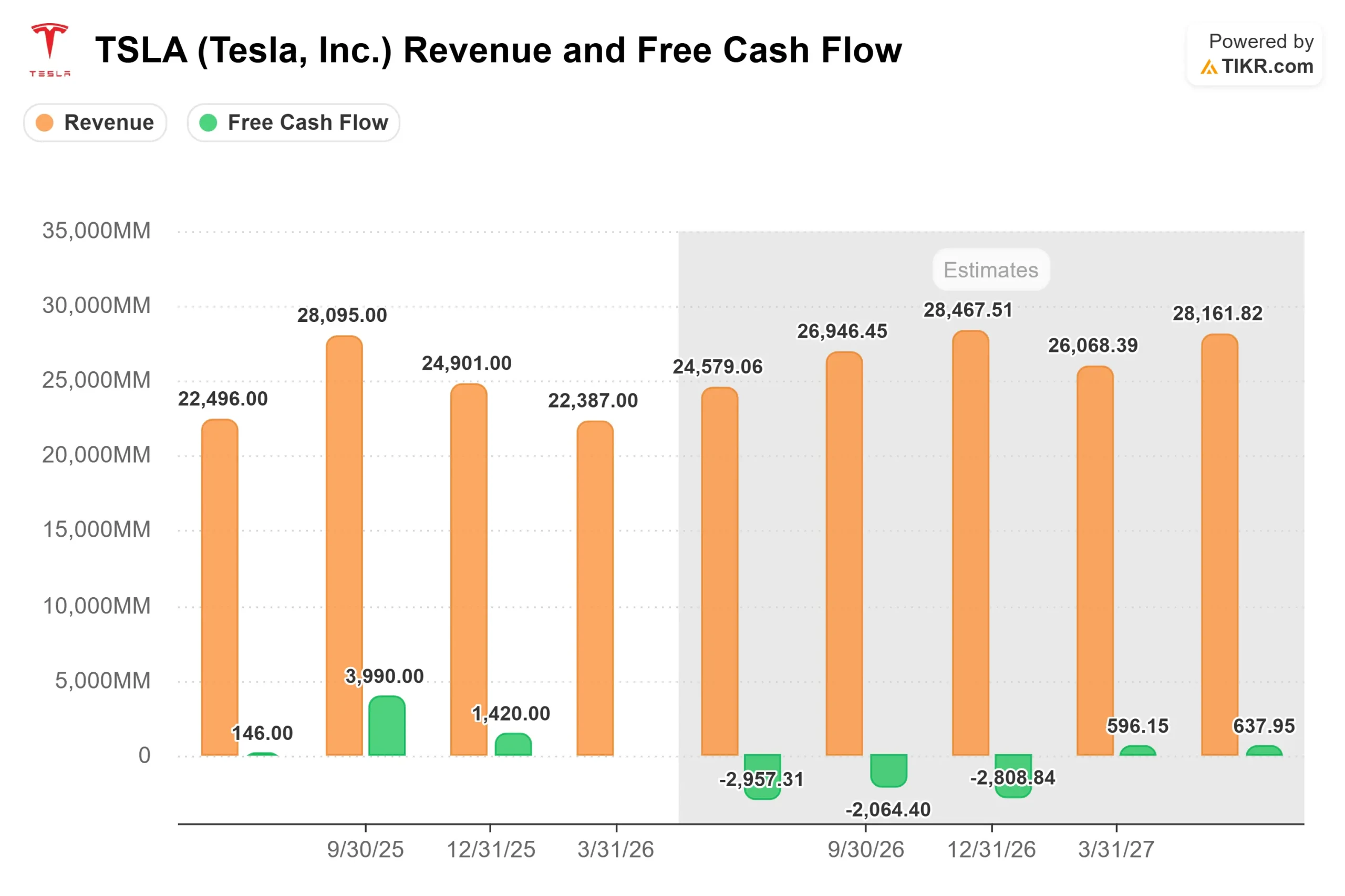

Los ingresos reales de Tesla en el 1er trimestre de 2026 fueron de 22.387 millones de dólares, frente a una estimación media de 22.208 millones de dólares, según los datos de Beats & Misses de TIKR. El beneficio por acción ajustado fue de 0,41 dólares, superando la estimación de consenso de TIKR de 0,35 dólares en un 17,1%. El flujo de caja libre del trimestre superó ligeramente los 1.400 millones de dólares, según declaró el Director Financiero Vaibhav Taneja en la conferencia sobre resultados.

Todas las líneas de la cuenta de resultados estaban en verde. Aun así, las acciones cayeron. La razón la dio Taneja a mitad de la conferencia: Las previsiones de gastos de capital de Tesla para 2026 se elevaron de 20.000 millones de dólares a más de 25.000 millones, y el flujo de caja libre sería negativo durante los tres trimestres restantes de 2026. Las estimaciones a futuro de TIKR lo confirman: El FCF de consenso para 2026 se proyecta en torno a los 8.500 millones de dólares negativos, con un CapEx de consenso en torno a los 23.000 millones de dólares. Las acciones de Tesla subieron inicialmente cerca de un 4% tras la publicación de los resultados, pero se desinflaron cuando se conoció la cifra de gastos.

Taneja confirmó en la llamada que Tesla está financiando simultáneamente seis fábricas en fase operativa, la formación informática en IA, las rampas de producción de Cybercab y Semi, la instalación de la línea Optimus en Fremont y una fábrica de investigación de semiconductores en Austin. Y añadió: "Haremos esas inversiones de una manera muy eficiente en capital".

Ver estimaciones históricas y futuras de las acciones de Tesla (¡es gratis!) >>>

Lo que realmente reveló la Earnings Call

El consejero delegado Elon Musk confirmó que los últimos vehículos Model S y X saldrán de Fremont a principios de mayo. El desmontaje de esa línea de producción está en marcha. A continuación se instalará la nueva línea Optimus, cuyo inicio de producción está previsto para finales de julio o agosto. Musk fue directo sobre lo que viene después: "No sé cuál será el ritmo de producción de Optimus este año. Es imposible predecirlo". Una segunda fábrica de Optimus en Giga Texas tiene como objetivo la producción en torno al verano de 2027. Su visión a largo plazo: Optimus es "probablemente el mayor producto de la historia".

El servicio de Robotaxi se ha ampliado de Austin a Dallas y Houston, y funciona con el software V14.3, con cero incidentes hasta la fecha. Musk afirma que los principales factores limitantes son la comodidad y no la seguridad de los vehículos, que de vez en cuando se atascan en intersecciones complejas o dan vueltas en zonas en obras. Su objetivo es implantar FSD no supervisadas en una docena de estados de EE.UU. a finales de año, pero ha dejado claro que los ingresos de Robotaxi no serán significativos en 2026. Se espera una contribución significativa en 2027.

La información más sensible desde el punto de vista comercial. Musk confirmó que los vehículos Hardware 3 vendidos con paquetes FSD entre 2019 y 2023 aproximadamente no tienen el ancho de banda de memoria necesario para el FSD no supervisado. Tesla ofrecerá descuentos en canjes y actualizaciones informáticas, pero Musk dijo que la ampliación de las adaptaciones requeriría la construcción de "microfábricas" dedicadas en las principales áreas metropolitanas. La reserva de garantía y las implicaciones para la responsabilidad de los clientes aún no han aparecido en los estados financieros. Vea el informe 10-Q del segundo trimestre.

El director financiero Taneja informó de 1,28 millones de clientes de pago de FSD en todo el mundo, con un crecimiento en el primer trimestre impulsado por las suscripciones y el descenso de la rotación. FSD recibió la aprobación regulatoria en los Países Bajos en el primer trimestre, y se espera que la aprobación en toda la UE se produzca en el segundo trimestre y en China en el tercer trimestre.

Musk describió una fábrica de semiconductores de investigación de unos 3.000 millones de dólares en el campus de Giga Texas. Intel participará con su proceso de fabricación 14A. SpaceX gestionará la fase inicial de la construcción a mayor escala de Terafab. El motivo: Musk no ve la forma de conseguir un suministro suficiente de chips de IA en los volúmenes que Tesla necesita sin fabricar su propio silicio.

Vea cómo se comporta Tesla frente a sus competidores en TIKR (¡es gratis!) >>>

Cuál es el precio real de la valoración

Según los datos de TIKR a 1 de mayo de 2026, TSLA cotiza a 87,2x EV/EBITDA N TM y 180,4x PER NTM. No son múltiplos automovilísticos. La página de competidores de TIKR muestra a BYD a 7,2x EV/EBITDA NTM y a General Motors a 7,3x, con la media de las empresas automovilísticas comparables a 7,2x. Tesla cotiza a más de 12 veces esa mediana.

El argumento bajista: El margen EBIT LTM de Tesla se sitúa en el 4,9% por TIKR, muy por debajo de su máximo del 16,8% en 2022. La empresa está comprometiendo más de 25.000 millones de dólares en capital este año para negocios que, según admite la propia dirección, no contribuirán materialmente hasta 2027.

El argumento: ningún competidor está construyendo simultáneamente sus propios chips, fábricas de robots humanoides, una flota de taxis sin conductor, una fábrica de semiconductores y una pila de software FSD. Como dijo Musk en la llamada: "Creo que va a dar sus frutos a lo grande".

Esa tensión no se resuelve este trimestre. Se resolverá en 2027.

Análisis avanzado del modelo TIKR

- Precio actual: 390,82 dólares

- Precio objetivo (medio): ~$1,771

- Rentabilidad Total Potencial: ~353%

- TIR anualizada: ~38% / año

El modelo de caso medio TIKR valora Tesla en aproximadamente 1.771 dólares para el 31 de diciembre de 2030, alrededor de un 353% de rentabilidad total y una TIR anualizada de aproximadamente el 38% desde el precio actual de 390,82 dólares. El modelo se basa en dos impulsores de ingresos CAGR: El aumento de las suscripciones a Robotaxi y FSD a medida que se amplían las homologaciones de autonomía en todo el mundo, y el incremento de los ingresos comerciales de Optimus a partir de 2027. El caso intermedio supone una CAGR de los ingresos de alrededor del 22% y unos márgenes de ingresos netos que se expanden hacia alrededor del 26% en 2030, según los datos del modelo TIKR, a medida que los ingresos basados en software aumentan como parte del mix.

El principal riesgo es el calendario. Si la monetización de Robotaxi, el despliegue de Optimus y las aprobaciones globales de FSD se retrasan entre 12 y 18 meses, el flujo de caja libre se deteriora aún más y el riesgo de compresión del múltiplo aumenta bruscamente. El escenario hipotético bajo de TIKR proyecta aproximadamente 2.449 dólares para el 31/12/30, todavía por encima del precio actual en ese horizonte de 4,7 años, pero sólo si el calendario de transición de Tesla se mantiene en líneas generales.

El objetivo medio de consenso de Street de alrededor de 414 dólares por TIKR implica un modesto repunte desde los niveles actuales, lo que refleja un profundo desacuerdo entre los analistas: 18 compran, 5 superan, 17 mantienen, 3 pierden y 4 venden, con objetivos que oscilan entre los 123 y los 600 dólares. Esa diferencia de cinco a uno entre los objetivos bajos y altos es en sí misma la historia: el mercado no está poniendo precio a una empresa en este momento. Está valorando un relato.

Conclusión

Observen el margen bruto de los automóviles, excluidos los créditos reglamentarios, en los resultados de Tesla del segundo trimestre de 2026, el 22 de julio. En el primer trimestre, se situó en el 19,2%, con la ayuda de elementos de garantía y aranceles no recurrentes, según el director financiero Taneja. Una cifra superior al 18% sin esos vientos de cola confirma que la rentabilidad básica de la automoción está mejorando realmente. Por debajo del 18%, los argumentos bajistas cobran fuerza: Tesla está gastando más de 25.000 millones de dólares este año en negocios que no contribuirán materialmente durante al menos otros 12 meses, mientras que el negocio automovilístico que lo financia todo sigue debilitándose. El segundo trimestre tiene que demostrar que el margen es real.

¿Debería invertir en Tesla?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Selecciona Tesla y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Tesla junto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Tesla en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!