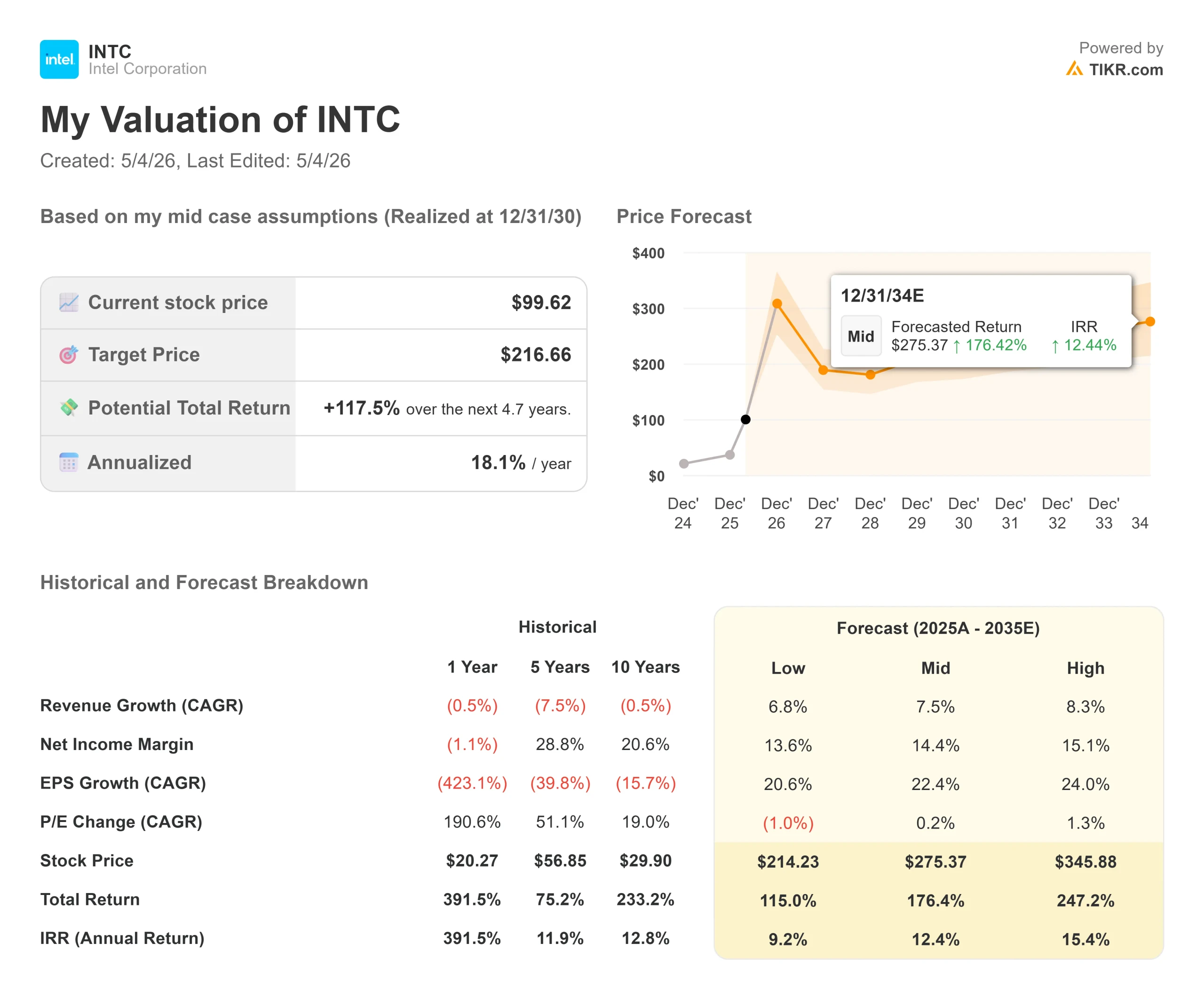

Estadísticas clave de las acciones de Intel

- Precio actual: 99,62

- Precio objetivo (medio): ~$217

- Objetivo de la calle: ~78 $.

- Rentabilidad potencial total: ~118%

- TIR anualizada: ~18% / año

- Reacción a los beneficios: +23,60% (24 de abril de 2026)

- Reducción máxima: 24,17% (30 de marzo de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Intel (INTC) subió un 23,60% el 24 de abril de 2026, su mayor subida en un solo día en casi cuatro décadas, tras un informe del primer trimestre que replanteó en qué tipo de empresa se está convirtiendo Intel. Los alcistas apuntan a seis trimestres consecutivos por encima de las expectativas y a un negocio de centros de datos que crece un 22% interanual. Los bajistas, anclados en un objetivo de consenso de Street de unos 78 dólares que la acción ya ha rebasado, argumentan que ahora cotiza a unas 96 veces los beneficios futuros en un negocio que sigue registrando pérdidas GAAP. La verdadera pregunta: ¿fue racional la subida del 24%, o ha ido la acción por delante de sus fundamentos?

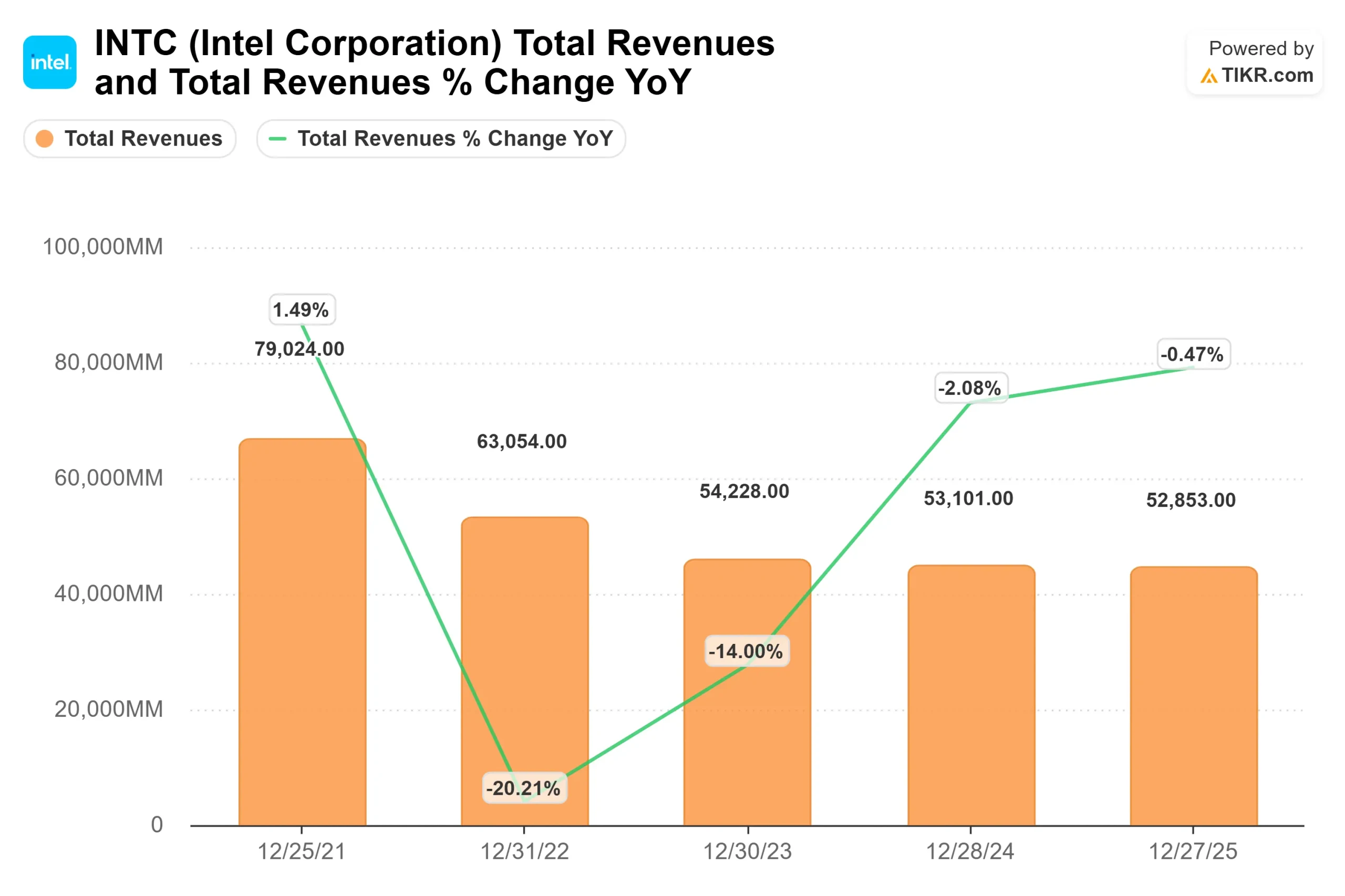

Intel registró unos ingresos de 13.600 millones de dólares en el primer trimestre de 2026, 1.400 millones por encima del punto medio de sus propias previsiones y muy por delante del consenso de Wall Street, que se situaba en torno a los 12.360 millones de dólares. El BPA no-GAAP fue de 0,29 dólares, frente a un consenso de sólo 0,01 dólares. El Director Financiero, David Zinsner, atribuyó el éxito al mayor volumen, la mejora de la combinación de productos, las medidas de fijación de precios y un rendimiento superior al previsto en el nodo de proceso 18A de Intel (su tecnología de fabricación de chips más avanzada). Las previsiones para el segundo trimestre, de entre 13.800 y 14.800 millones de dólares, también superaron los 13.070 millones que se esperaban.

La CPU vuelve a ser el centro de la IA

Los negocios combinados de Intel impulsados por la IA representan ahora el 60% de los ingresos totales y crecieron un 40% interanual, según explicó el director financiero Zinsner en la conferencia del primer trimestre. El segmento del centro de datos y la IA (DCAI) generó 5.100 millones de dólares en el primer trimestre, un 22% más que en el mismo periodo del año anterior.

El dato concreto que los inversores todavía están asimilando es que la proporción entre CPU y GPU en las implantaciones de IA se está reduciendo rápidamente: "La proporción entre CPU y GPU solía ser de 1 a 8, y ahora es de 1 a 4", declaró Lip-Bu Tan, Consejero Delegado, en la presentación de resultados del primer trimestre de 2026, y añadió que la tendencia es hacia la paridad o algo mejor. Si este cambio continúa, la demanda incremental de CPU de servidor a escala de infraestructura de IA será sustancialmente mayor de lo que suponen los actuales modelos de consenso".

Tan describió la CPU como "la capa de orquestación y el plano de control crítico para toda la pila de IA" A medida que las cargas de trabajo pasan de la formación fundacional (con un uso intensivo de GPU) a la inferencia y luego a la IA agéntica (donde los sistemas gestionan tareas de forma autónoma y coordinan múltiples procesos en paralelo), las arquitecturas de computación se desplazan hacia las CPU. Este cambio se refleja ahora en los patrones de pedidos y en los contratos plurianuales, no sólo en los comentarios de los directivos.

Consulte las estimaciones históricas y futuras de las acciones de Intel (¡es gratis!) >>>

Google, los acuerdos a largo plazo y el negocio de los ASIC

Intel firmó varios acuerdos a largo plazo (LTA, contratos plurianuales de volumen y precio con grandes clientes) en el primer trimestre, con Google como ejemplo destacado. El Director Financiero Zinsner describió la estructura típica como "entre 3 y 5 años", con volumen y precios fijos por ambas partes. El acuerdo de Google abarca los procesadores Xeon y el silicio personalizado, lo que lo convierte tanto en cliente de CPU como en socio de ASIC.

Estos acuerdos van más allá de la visibilidad de los ingresos. Un hiperescalador que se compromete con un contrato plurianual de Xeon está haciendo una apuesta estructural por la relevancia continuada de x86 dentro de la infraestructura de IA. Intel también ha confirmado que Xeon ha sido seleccionado como CPU host para los sistemas DGX Rubin NVL8 de NVIDIA, lo que significa que los chips de Intel se combinan con las plataformas informáticas de IA más avanzadas de NVIDIA.

Según Zinsner, el negocio de ASIC (silicio diseñado específicamente y optimizado para cargas de trabajo concretas de los clientes) integrado en DCAI se duplicó con creces en el primer trimestre del año y ya está generando unos ingresos superiores a los mil millones de dólares anuales. Tan lo calificó de "área de rápido crecimiento" y afirmó que la combinación de diseño de CPU, empaquetado avanzado y capacidades de fundición de Intel le permite crear silicio personalizado de una forma que un fabricante de chips sin fábrica no podría.

Vea cómo se comporta Intel frente a sus competidores en TIKR (¡es gratis!) >>>

El comodín de Foundry: 18A, 14A y Terafab

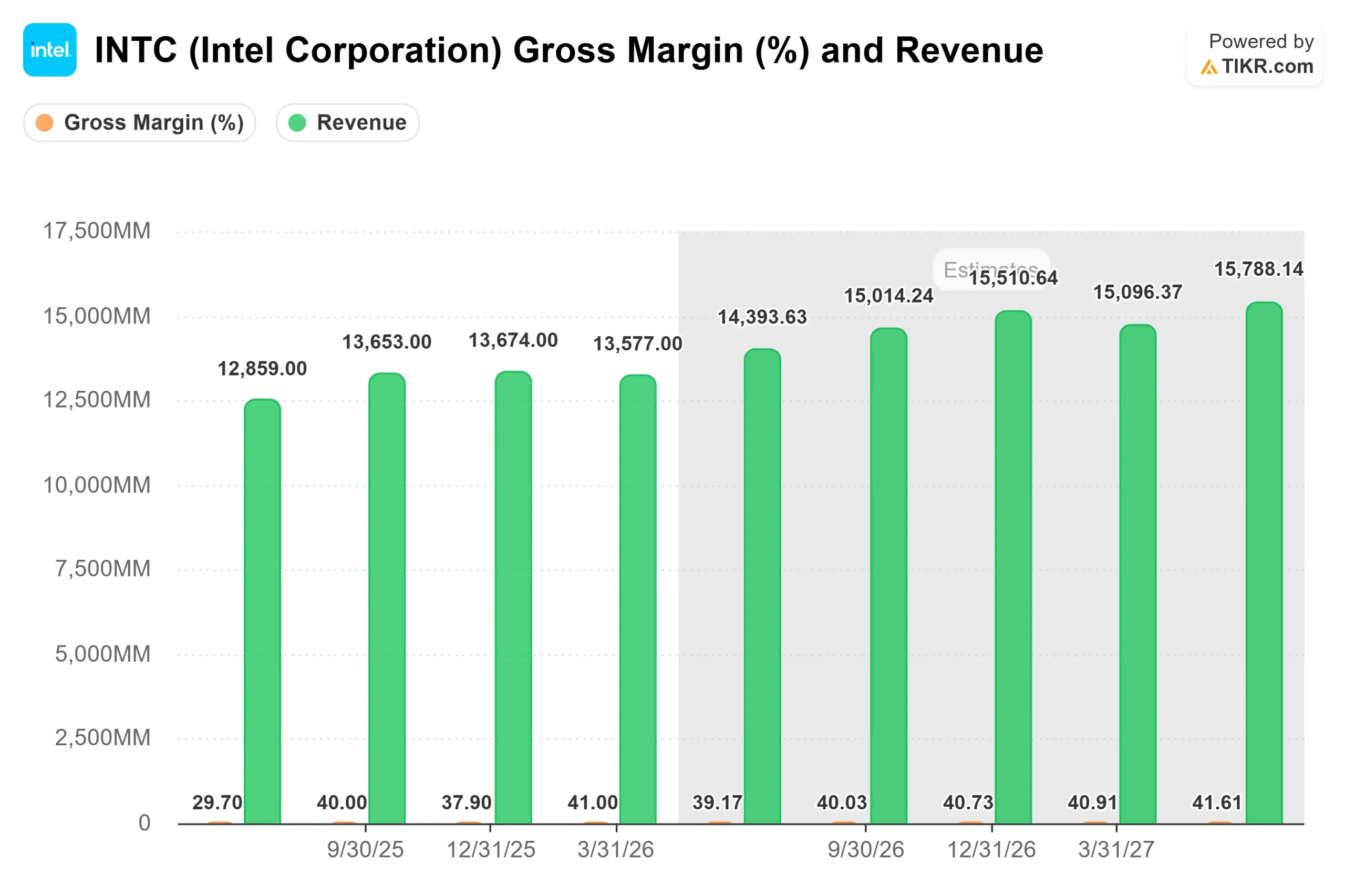

Intel Foundry registró unos ingresos de 5.400 millones de dólares en el primer trimestre, un 20% más que en el mismo periodo del año anterior, con unas pérdidas de explotación de 2.400 millones de dólares, que mejoraron en 72 millones de dólares con respecto al trimestre anterior gracias a la mejora de los rendimientos de Intel 3, 4 y 18A. Zinsner confirmó que los rendimientos de 18A están en camino de alcanzar los objetivos de fin de año a mediados de 2026, aproximadamente dos trimestres antes de lo previsto.

Intel 14A (el nodo de próxima generación tras 18A, actualmente en fase de evaluación por parte de los clientes) está superando a 18A en una fase de desarrollo comparable. Se espera que los compromisos de diseño de clientes externos comiencen en la segunda mitad de 2026. La asociación con Tesla, SpaceX y el proyecto Terafab de xAI, anunciada junto con estos resultados, es la primera señal externa importante de que 14A es un objetivo creíble para la producción. Tan también señaló que Intel está dirigiendo más diseños de sus propios productos a 14A, lo que mejora la absorción de costes fijos antes de que los clientes externos comprometan volumen.

Una advertencia sincera: los ingresos de la fundición externa en el primer trimestre fueron de sólo 174 millones de dólares, frente a unos ingresos totales de la fundición de 5.400 millones de dólares. La fundición sigue siendo abrumadoramente interna. Vivek Arya, analista de Bank of America, reiteró su calificación de "bajo rendimiento" tras la publicación de los resultados, citando la ausencia de un importante cliente externo confirmado de obleas como el principal riesgo. En cuanto a los múltiplos de valoración por pares, el EV/EBITDA NTM de Intel de 25,77x se sitúa por encima de las 13,12x de TSMC y cerca de las 24,83x de Broadcom, pero muy por debajo de las 49,77x de AMD, según la página Competidores de TIKR. La prima de Intel sobre TSMC refleja la opcionalidad de sus negocios de productos. Su descuento con respecto a AMD refleja los márgenes más limpios de AMD y el impulso más consolidado de la IA. El hecho de que Intel reduzca esa diferencia dependerá de la ejecución de la fundición en los próximos trimestres.

Análisis avanzado del modelo TIKR

- Precio actual: 99,62

- Precio objetivo (medio): ~$217

- Rentabilidad total potencial: ~118%

- TIR anualizada: ~18% / año

El modelo de caso medio TIKR tiene como objetivo aproximadamente 217 $ para el 31/12/30, lo que implica una rentabilidad total de alrededor del 118% y una TIR anualizada de alrededor del 18%. Los dos principales impulsores de la CAGR de los ingresos son el crecimiento de DCAI a medida que aumenta la demanda de CPU en la infraestructura de IA, y los ingresos externos de Intel Foundry que empiezan a pasar de cartera de pedidos a ingresos reconocidos a medida que se materializan los compromisos de los clientes 14A. El impulsor de los márgenes es la expansión de los márgenes brutos a medida que mejoran los rendimientos de 18A y 14A y los volúmenes absorben los costes fijos, con una recuperación de los márgenes de ingresos netos en el modelo de caso medio hasta alrededor del 14% en 2030 desde el 3,6% actual.

El principal riesgo es la presión sobre el margen bruto en la segunda mitad de 2026. El aumento de los costes de sustratos, memorias y componentes podría contrarrestar las mejoras de rendimiento, un factor adverso que Zinsner señaló directamente en la conferencia. Si los clientes externos de fundición retrasan sus compromisos, el calendario de recuperación de márgenes se alarga y las hipótesis del caso medio se hacen más difíciles de defender.

Conclusión

Vigile el margen bruto no GAAP cuando Intel presente los resultados del segundo trimestre el 23 de julio de 2026. La dirección se ha guiado por un 39%, por debajo del 41% del primer trimestre. Si el margen bruto se mantiene en el 39% o por encima, a pesar del aumento de los costes de los insumos, la mejora del rendimiento y la fijación de precios están funcionando. Si cae por debajo del 37%, el calendario de recuperación del margen cambia. Intel ya no se pregunta si el cambio de tendencia es real. Ahora es una cuestión de ritmo y coste.

¿Debería invertir en Intel?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Intel y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Intel junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Intel en TIKR Gratis →

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!