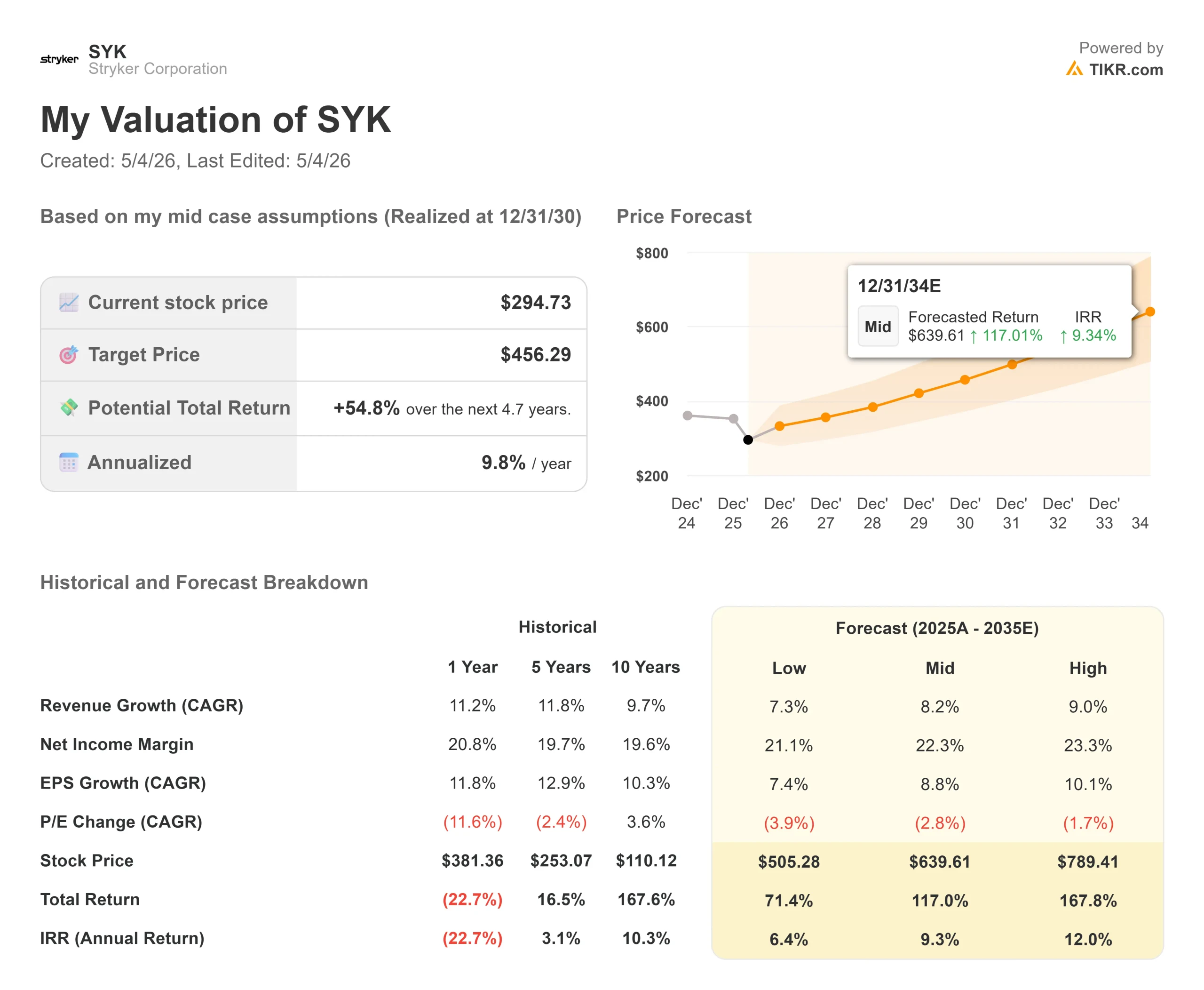

Estadísticas clave de las acciones de Stryker

- Precio actual: $294.73

- Precio Objetivo (Medio): ~$456

- Objetivo de la calle: ~$419

- Rentabilidad potencial total: ~55%

- TIR anualizada: ~10% / año

- Reacción a los beneficios: -6,47% (1 de mayo de 2026)

- Reducción máxima: -26,96% (1 de mayo de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Los valores de productos sanitarios rara vez son noticia por motivos geopolíticos. El 1 de mayo, las acciones de Stryker Corporation (SYK) cayeron un 6,47% y cerraron a 294,73 dólares, tocando un mínimo de 52 semanas de 294,55 dólares, después de que la empresa anunciara unos ingresos inferiores en casi un 5% y unos beneficios ajustados inferiores en casi un 13%. La causa no fue la debilidad de la demanda ni un revés de la competencia. Fue un ciberataque, presuntamente llevado a cabo por un grupo de piratas informáticos vinculado a Irán llamado Handala, que afectó a los sistemas de Stryker a finales de marzo y paralizó la fabricación mundial durante casi tres semanas.

Los alcistas dicen que el daño es temporal. La cartera de pedidos sigue siendo elevada, los volúmenes de procedimientos se mantuvieron estables durante la interrupción, y la dirección mantuvo intactas sus previsiones de crecimiento orgánico del 8% al 9,5% para todo el año. Los bajistas plantean una pregunta más difícil: si tres semanas de inactividad pueden producir un déficit de ingresos de 310 millones de dólares en un trimestre, ¿hasta qué punto pueden confiar los inversores en que todo volverá a la normalidad? Con un mínimo de 52 semanas y un múltiplo de valoración no visto en años, el debate se centra ahora en el momento de la recuperación, no en la calidad del negocio.

Lo que el ciberataque hizo a las cifras

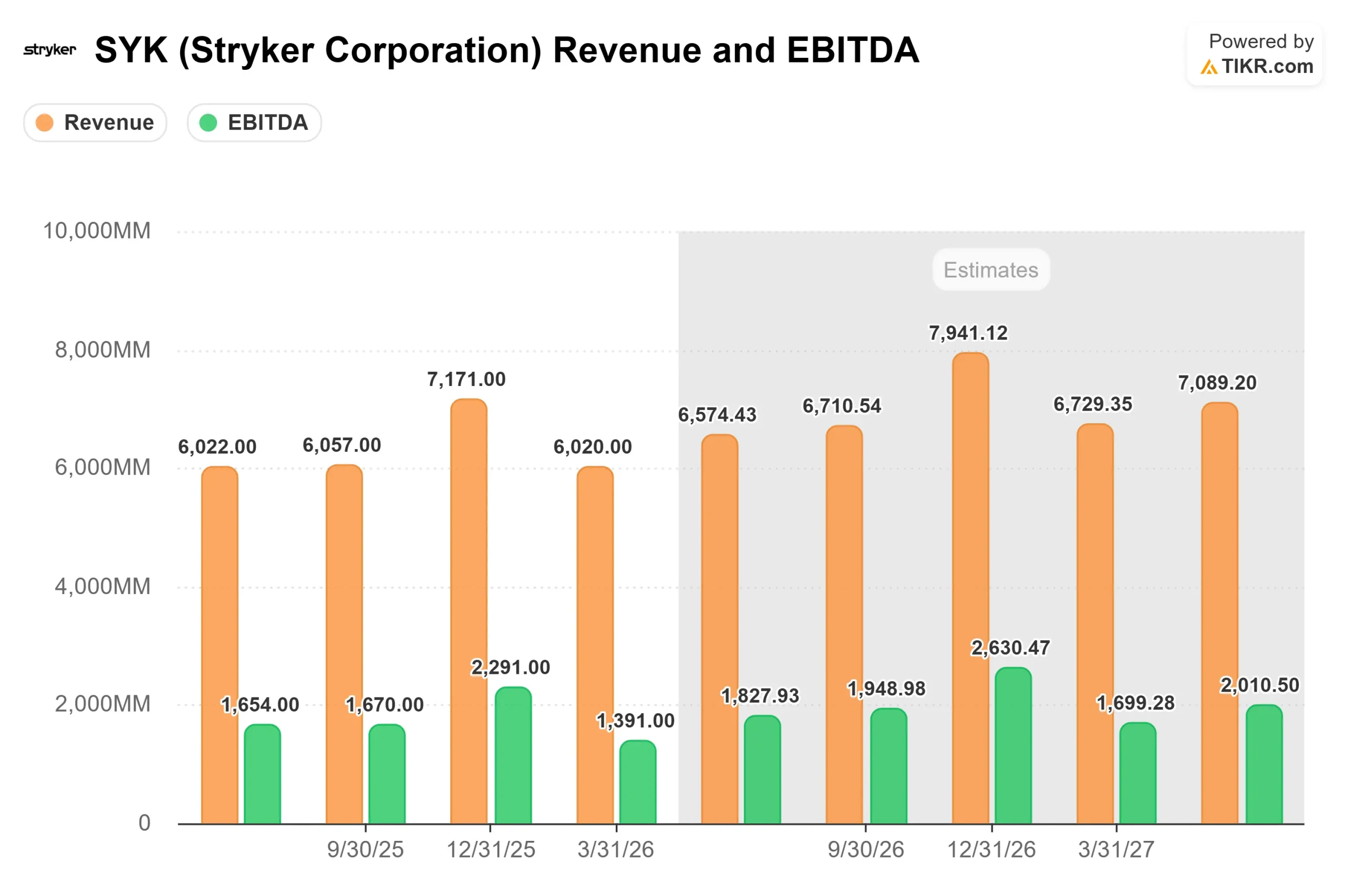

El momento del ataque fue especialmente perjudicial. Se produjo a finales del primer trimestre, lo que significa que Stryker absorbió un trimestre completo de los efectos de un trimestre parcial de interrupción. La brecha creó dos problemas simultáneamente: la interrupción física de la fabricación y los envíos, y un fallo del sistema de facturación que impidió que algunas ventas realizadas se registraran como ingresos durante el trimestre.

Los ingresos reales del primer trimestre fueron de 6.020 millones de dólares, frente a una estimación media de 6.330 millones, lo que supone un déficit de unos 310 millones de dólares y una pérdida del 4,89%. El BPA ajustado de 2,60 dólares fue un 12,86% inferior al consenso de 2,98 dólares. El margen bruto ajustado se contrajo 190 puntos básicos, hasta el 63,6%, y el margen operativo ajustado cayó 180 puntos básicos, hasta el 21,1%, ambos impulsados por la pérdida de absorción de fabricación más que por un problema estructural de costes. Estas cifras proceden directamente del Director Financiero Preston Wells en la llamada de resultados del 30 de abril.

Wells fue directo sobre las perspectivas para todo el año: "Desde la perspectiva de todo el año, nada ha cambiado... no esperamos grandes cambios en general en cuanto a los resultados de nuestros márgenes para el año".

El panorama de la demanda tras las cifras principales era saludable. Stryker registró el mejor primer trimestre de su historia en cuanto a instalaciones de cirugía robótica Mako, tanto en EE.UU. como a escala internacional, según declaró el vicepresidente financiero Jason Beach en la conferencia. La cartera de pedidos se mantuvo elevada en el segundo trimestre. No se cancelaron pedidos. Los envíos se retrasaron.

El Consejero Delegado Kevin Lobo describió la recuperación en tres fases: la recuperación del reconocimiento de ingresos en Ortopedia en el segundo trimestre, la reprogramación de los procedimientos electivos diferidos entre el segundo y el cuarto trimestre, y la recuperación de los bienes de equipo bajo pedido en MedSurg en la segunda mitad del año. Endo y Medical son más intensivos en capital", declaró Lobo en la conferencia.

Lobo dijo en la llamada. "Usted esperaría que más de su recuperación se produzca en Q3 y Q4." Stryker estaba en pleno funcionamiento en la semana del 1 de abril, y Lobo dijo que las relaciones con los clientes se mantuvo: "No hay realmente ningún negocio que se me ocurre que hemos perdido."

Vea las estimaciones históricas y a futuro de las acciones de Stryker (¡Es gratis!) >>>

Un ciclo de producto que el mercado ignora

El ruido del 1T está ocultando un ciclo de lanzamiento de productos que es realmente fuerte. Pangea, el sistema de placas para traumatología de Stryker, recibió la aprobación regulatoria europea justo antes de la convocatoria, sumándose a la tracción existente en EE.UU. y Japón. Lobo lo calificó de "viento de cola que durará hasta bien entrado el 27 e incluso el 28".

LIFEPAK 35, la plataforma de desfibriladores de la empresa, cuenta con autorización en la mayoría de los mercados mundiales y tiene un largo ciclo de sustitución. Se espera que Mako Shoulder, que amplía el robot Mako 4 a los procedimientos de sustitución de hombro, se lance por completo a mediados de año. Mako RPS (Robotic Positioning System), un dispositivo robótico portátil para centros de cirugía ambulatoria, está recibiendo muy buenas críticas de los cirujanos. El Incompass Total Ankle está en el mercado, a la espera de la autorización de la FDA para sus guías de corte PROPHECY antes de que pueda acelerarse su adopción, apoyada por una tasa de reembolso recientemente mejorada para los procedimientos de tobillo total.

En cuanto a fusiones y adquisiciones, Stryker anunció la adquisición pendiente de Amplitude Vascular Systems, una empresa que desarrolla la tecnología de litotricia intravascular (IVL), es decir, ondas de presión ultrasónicas utilizadas para romper los depósitos arteriales de calcio. Se espera que la operación se cierre en el segundo trimestre y se llevará a cabo a través de la actual fuerza de ventas de Inari Medical.

Sobre la dinámica competitiva en ortopedia, Lobo fue inequívoco: "Independientemente de las acciones competitivas que se estén produciendo, realmente no estamos viendo que eso reste interés a los clientes por Stryker... nuestras previsiones para todo el año asumen que seguiremos superando el mercado ortopédico en 200 a 300 puntos básicos."

Vea cómo se comporta Stryker frente a sus homólogos en TIKR (¡Es gratis!) >>>

Cómo responde la calle

Los movimientos de los analistas tras la publicación de los resultados siguieron un patrón claro: recorte de objetivos y mantenimiento de las valoraciones. Raymond James redujo su objetivo de 418 $ a 383 $ (Outperform), y TD Cowen lo recortó de 387 $ a 355 $ (Hold). Stifel pasó a 360 $ (Comprar), Wolfe Research a 350 $ (Superar) y BTIG a 379 $ (Comprar). Bernstein SocGen reiteró la posición de "Outperform" con un objetivo de 410 dólares, citando la visibilidad de los ingresos. Según los datos de Street Targets de TIKR, el precio objetivo medio de los analistas a 1 de mayo de 2026 es de 419,11 dólares, con 14 opiniones de compra, 8 de superación, 7 de mantenimiento, 1 sin opinión y 1 de subestimación entre 30 analistas. A 294,73 dólares, la media de la calle implica un 42% de revalorización.

Los datos de múltiplos de valoración de TIKR añaden contexto. El EV/EBITDA NTM pasó de 22,00 veces en marzo de 2025 a 15,31 veces el 1 de mayo de 2026. El PER de NTM pasó de 27,63 veces a 18,84 veces en el mismo periodo. Ambos son descuentos significativos con respecto a la propia historia reciente de Stryker. Para una empresa con la consistencia de un título de compounder, ese tipo de compresión múltiple indica un punto de entrada real o una recuperación prolongada.

Análisis avanzado del modelo TIKR

- Precio actual: 294,73

- Precio objetivo (medio): ~$456

- Rentabilidad total potencial: ~55%

- TIR anualizada: ~10% / año

El modelo de caso medio utiliza un CAGR de ingresos de alrededor del 8% hasta 2030, impulsado por la continua expansión de la plataforma Mako a través de nuevos tipos de procedimientos y la aceleración de los ingresos internacionales a medida que los productos clave se expanden fuera de los EE.UU. La hipótesis de margen de ingresos netos de caso medio de alrededor del 22% se apoya en el objetivo declarado por la dirección de al menos 150 puntos básicos de mejora adicional del margen operativo hasta 2028, basándose en el margen del 20,8% que Stryker imprimió en el año fiscal 2025 según los datos reales de TIKR.

El principal riesgo es el calendario de recuperación. Una mitad posterior más lenta de lo previsto comprimiría el beneficio por acción de 2026 y presionaría las estimaciones futuras. En el lado negativo, la hipótesis baja de TIKR sigue implicando una rentabilidad total en torno al 71% para el 31/12/30. La hipótesis alta implica en torno al 168%. El caso alto implica en torno al 168%. El caso medio, en torno al 55%, es un resultado sólido para un negocio que genera un flujo de caja libre LTM de unos 5.100 millones de dólares según los datos de TIKR, con una rentabilidad por dividendo NTM del 1,2% a los precios actuales.

Conclusión

Vigile el crecimiento de los ingresos orgánicos del 2T 2026, que se comunicará a finales de julio. Si se sitúa en el 9% o por encima, la recuperación se está produciendo según lo previsto y el principal argumento bajista se debilita. Por debajo del 7%, la confianza en el segundo semestre es más difícil de defender y las previsiones para todo el año se ven presionadas.

Stryker se vio afectada por un impacto externo puntual, no por un deterioro del negocio. Con un mínimo de 52 semanas y un PER NTM de 18,84 veces, un nivel no visto en años, ofrece una entrada más atractiva que en cualquier otro momento de la historia reciente para los inversores dispuestos a aguantar hasta que se confirme la recuperación en el segundo y tercer trimestres.

¿Debería invertir en Stryker?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a Stryker y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Stryker junto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Stryker en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!