Estadísticas

- Precio actual: 110 $ (cierre del 4 de mayo de 2026)

- Crecimiento DAU 1T 2026: 21% interanual

- EBITDA ajustado del 1T 2026: 83 millones de dólares (~29% de los ingresos), según Gillian Munson, Directora Financiera, en la presentación de resultados del primer trimestre de 2026.

- Crecimiento previsto de los ingresos para todo el año 2026: ~16.1%

- Crecimiento previsto de las reservas para todo el año 2026: ~10.5%

- Margen EBITDA ajustado previsto para 2026: ~25.7%

- Flujo de caja libre previsto para 2026: Más de 350 millones de dólares

- Precio objetivo del modelo TIKR: 209 $.

- Alza implícita: ~89

Desglose de los beneficios de Duolingo: Q1 2026

Las acciones de Duolingo(DUOL) entregaron un EBITDA ajustado del T1 2026 de $83M, lo que representa aproximadamente el 29% de los ingresos, según el CFO Gillian Munson en la llamada de ganancias del T1 2026.

Los DAU crecieron un 21% interanual, exactamente en línea con las expectativas de la dirección a medida que la empresa ejecuta un giro deliberado hacia un crecimiento centrado en el compromiso.

Luis von Ahn, Consejero Delegado, en la presentación de resultados del primer trimestre de 2026: "El primer trimestre se centró en la ejecución. Dijimos que íbamos a dar prioridad a enseñar mejor y a hacer crecer a los usuarios, y eso es exactamente lo que hicimos."

Asia sigue siendo la región de más rápido crecimiento, con China identificada como un mercado destacado donde Duolingo ha logrado un marketing de rendimiento rentable, según von Ahn en la llamada de ganancias del 1T 2026.

El lanzamiento de nuevos productos ha impulsado la participación: los tokens hablados, las aventuras orales y las Flashcards han ampliado la práctica de la voz tanto en los niveles gratuitos como en los de pago, y los usuarios de videollamadas hablan ahora más del doble de palabras de media que hace un año.

La velocidad de los contenidos se aceleró drásticamente, con 20.500 unidades de cursos publicadas sólo en el primer trimestre de 2026, más de 10 veces la producción trimestral de los dos años anteriores, según declaró von Ahn en la conferencia de resultados del primer trimestre de 2026.

Para todo el año 2026, la dirección prevé un crecimiento de las reservas de aproximadamente el 10,5%, un crecimiento de los ingresos de aproximadamente el 16,1% y un margen EBITDA ajustado de aproximadamente el 25,7%, según Munson en la conferencia sobre resultados del 1T 2026.

El crecimiento de las reservas en el segundo trimestre de 2026 se sitúa en torno al 6%, lo que refleja una situación comparable difícil que incluye el despliegue inicial de Energy, un aumento de precios en el nivel Super y los buenos resultados publicitarios de hace un año.

Duolingo recompró 514.000 acciones en virtud de su autorización de recompra de 400 millones de dólares, lo que representa aproximadamente el 1% de las acciones en circulación totalmente diluidas, y salió del primer trimestre con más de 1.000 millones de dólares en efectivo y sin deuda, según Munson en la llamada de resultados del primer trimestre de 2026.

Finanzas de las acciones de Duolingo: Del primer trimestre de 2025 al cuarto trimestre de 2025

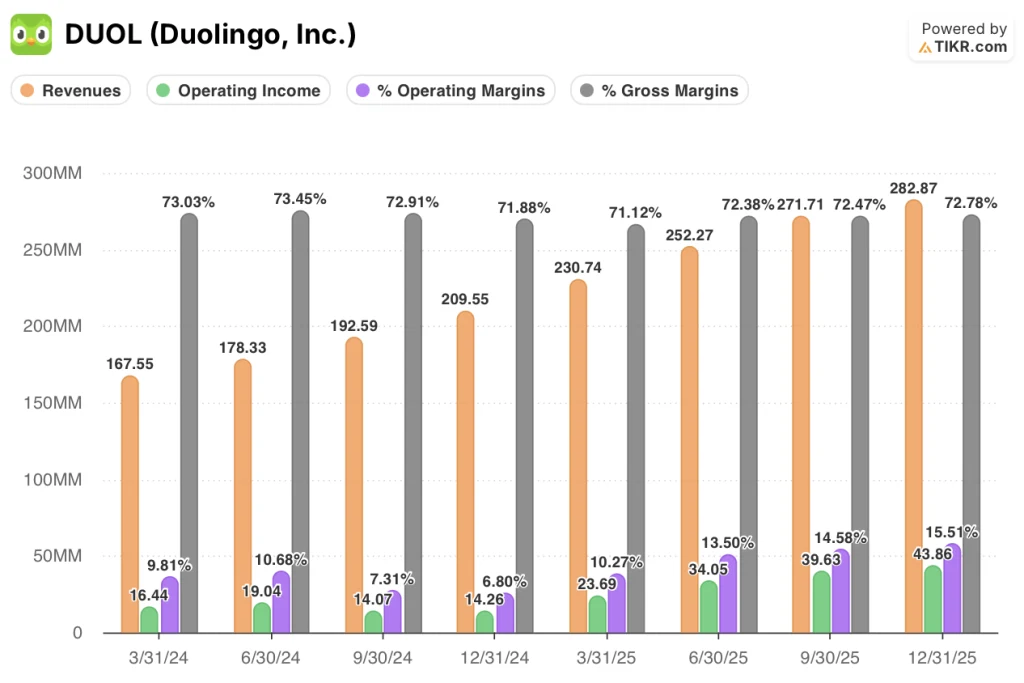

La cuenta de resultados de las acciones de Duolingo muestra una historia sostenida de apalancamiento operativo a lo largo de 2025, con márgenes operativos que se expanden cada trimestre desde el 10,3% en el Q1 hasta el 15,5% en el Q4.

Los ingresos aumentaron secuencialmente cada trimestre hasta 2025: 230,74 millones de dólares en el primer trimestre, 252,27 millones de dólares en el segundo, 271,71 millones de dólares en el tercer trimestre y 282,87 millones de dólares en el cuarto, con tasas de crecimiento interanual que oscilan entre el 38% y el 42% en los cuatro trimestres.

El margen bruto se mantuvo en una banda estrecha a lo largo del año, pasando del 71,1% en el 1T 2025 al 72,8% en el 4T 2025, un rendimiento estable dada la aceleración de la inversión en contenidos de IA a través del coste de los bienes vendidos.

Los ingresos de explotación aumentaron de 23,69 millones de dólares en el primer trimestre de 2025 a 43,86 millones de dólares en el cuarto trimestre de 2025, casi el doble en cuatro trimestres gracias a que la escala de ingresos superó el crecimiento de los gastos de explotación.

El margen operativo del 15,5% en el cuarto trimestre de 2025 representa un aumento significativo desde el mínimo del 6,8% del cuarto trimestre de 2024, reflejando tanto el apalancamiento de ingresos como el gasto controlado en personal.

En el segundo trimestre de 2026, el margen bruto se situó en torno al 71%, con una tendencia gradual hacia el 69% en el cuarto trimestre de 2026, a medida que el producto incorpore más funciones basadas en inteligencia artificial, según explicó Munson en la conferencia sobre resultados del primer trimestre de 2026.

¿Qué dice el modelo de valoración?

El modelo TIKR valora las acciones de Duolingo en 208,70 dólares, lo que implica un alza de aproximadamente el 89% desde el precio actual de 110,23 dólares en un horizonte de 4,7 años, con una rentabilidad anualizada del 14,7%.

El modelo de caso medio supone una TCAC de los ingresos del 9,8% y un margen de beneficio neto del 32,2% de 2025 a 2035, con un crecimiento del BPA del 3,9% TCAC, mientras que los múltiplos PER se comprimen aproximadamente un 4,5% anual.

El primer trimestre de 2026 reforzó la trayectoria de expansión de márgenes del modelo: el EBITDA ajustado del 29% de los ingresos ya supera el objetivo de orientación del 25,7% para todo el año, lo que sugiere una rentabilidad anticipada antes de que se produzca una mayor inversión en IA en el segundo semestre.

Las acciones de Duolingo a 110 dólares tienen en cuenta los vientos en contra de las reservas a corto plazo sin tener en cuenta la mejora de los márgenes y la rueda volante de DAU que ya está apareciendo en la cuenta de resultados.

El argumento a favor de la inversión es cada vez más sólido tras el primer trimestre: la ejecución se ha ajustado a las previsiones, la generación de efectivo está en camino de superar los 350 millones de dólares este año y la hoja de ruta de productos avanza más rápido de lo que implica la desaceleración del crecimiento.

El informe del primer trimestre confirma la disciplina de ejecución, pero el verdadero debate para las acciones de Duolingo es si el crecimiento sostenido del 20% de DAU es suficiente para reavivar el crecimiento de las reservas por encima del 10% una vez que los comparables de monetización de 2025 se normalicen.

Lo que tiene que ir bien

- El crecimiento de DAU se mantiene en aproximadamente el 20% hasta 2026 según lo guiado, proporcionando la base de usuarios compuesta que eventualmente se convierte en un crecimiento de suscripción más allá de la actual tasa de penetración de pago de aproximadamente el 12

- Las pruebas gratuitas más largas (experimentos de 1 mes y posibles de 3 meses) impulsan el crecimiento de las reservas en el segundo semestre de 2026 sin erosionar las ganancias de DAU, validando la tesis de la monetización sin fricción.

- La expansión de las videollamadas al nivel Super eleva los ingresos medios por suscripción por usuario, y las primeras pruebas de precios ya confirman que los usuarios "están dispuestos a pagar más", según von Ahn en la conferencia de resultados del 1T 2026.

- El marketing de resultados en Asia se amplía de forma rentable, con China logrando ya una economía unitaria positiva que la dirección espera que se extienda a toda la región.

Lo que todavía puede ir mal

- La previsión de crecimiento de las reservas para todo el año 2026 de tan solo un 10,5% refleja una auténtica desaceleración con respecto a las tasas de crecimiento de los ingresos superiores al 38% de 2025, lo que plantea la cuestión de si el restablecimiento de la monetización durará más de un año.

- Se prevé que el margen bruto se reduzca del 72,8% en el cuarto trimestre de 2025 a aproximadamente el 69% en el cuarto trimestre de 2026 a medida que aumenten los costes de los contenidos de IA, y cualquier adopción más rápida de las funciones de IA podría reducir los márgenes por debajo de ese mínimo.

- El crecimiento de la parte superior del embudo ha sido "más o menos plano", según von Ahn en la llamada de resultados del 1T 2026, y la desaceleración de los MAU limita el techo de las posibles adiciones de suscriptores de pago, independientemente de las mejoras de la tasa de conversión.

- El riesgo de canibalización del nivel Max no está resuelto: la dirección está llevando a cabo experimentos que podrían reducir los precios de Max o reestructurar el nivel por completo, creando incertidumbre en la combinación de ingresos a corto plazo.

Debería invertir en Duolingo, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Duolingo y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Duolingo, Inc. junto con todas las demás acciones que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de DUOL en TIKR →.