Principales conclusiones:

- UPS generó unos ingresos de 88.700 millones de dólares en todo el año 2025, lo que supone un descenso interanual de alrededor del 3%, con unos márgenes operativos que se comprimen hasta alrededor del 9,6% desde un máximo del 14,3% en 2022. La recuperación es real pero lenta, y la dirección no espera un impulso significativo hasta la segunda mitad de 2026.

- FedEx ha dado un giro genuino, con su programa de reestructuración DRIVE generando más de 2.200 millones de dólares en ahorros de costes permanentes y un BPA ajustado de 5,25 dólares en el tercer trimestre fiscal de 2026 un 27% por encima del consenso.

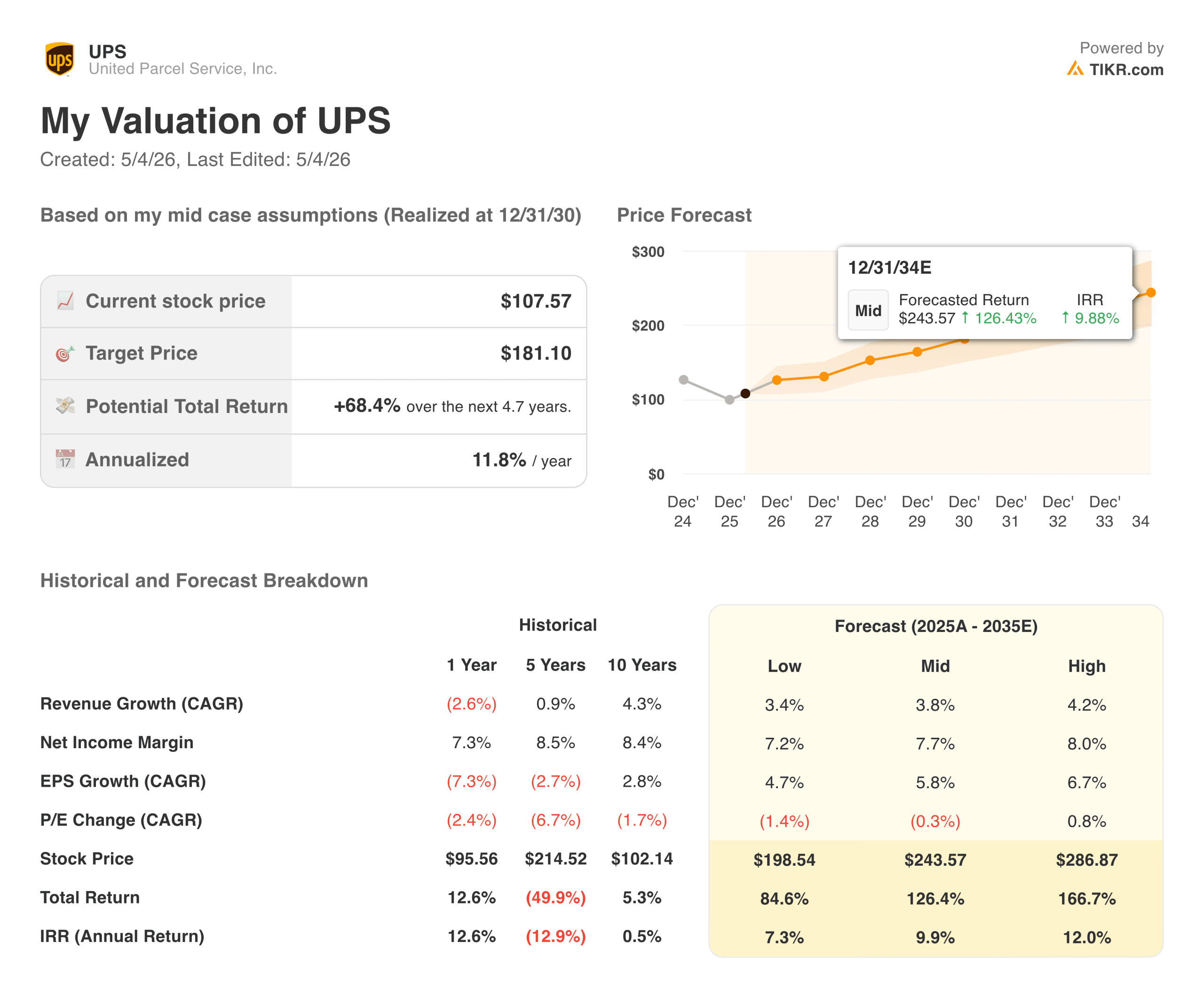

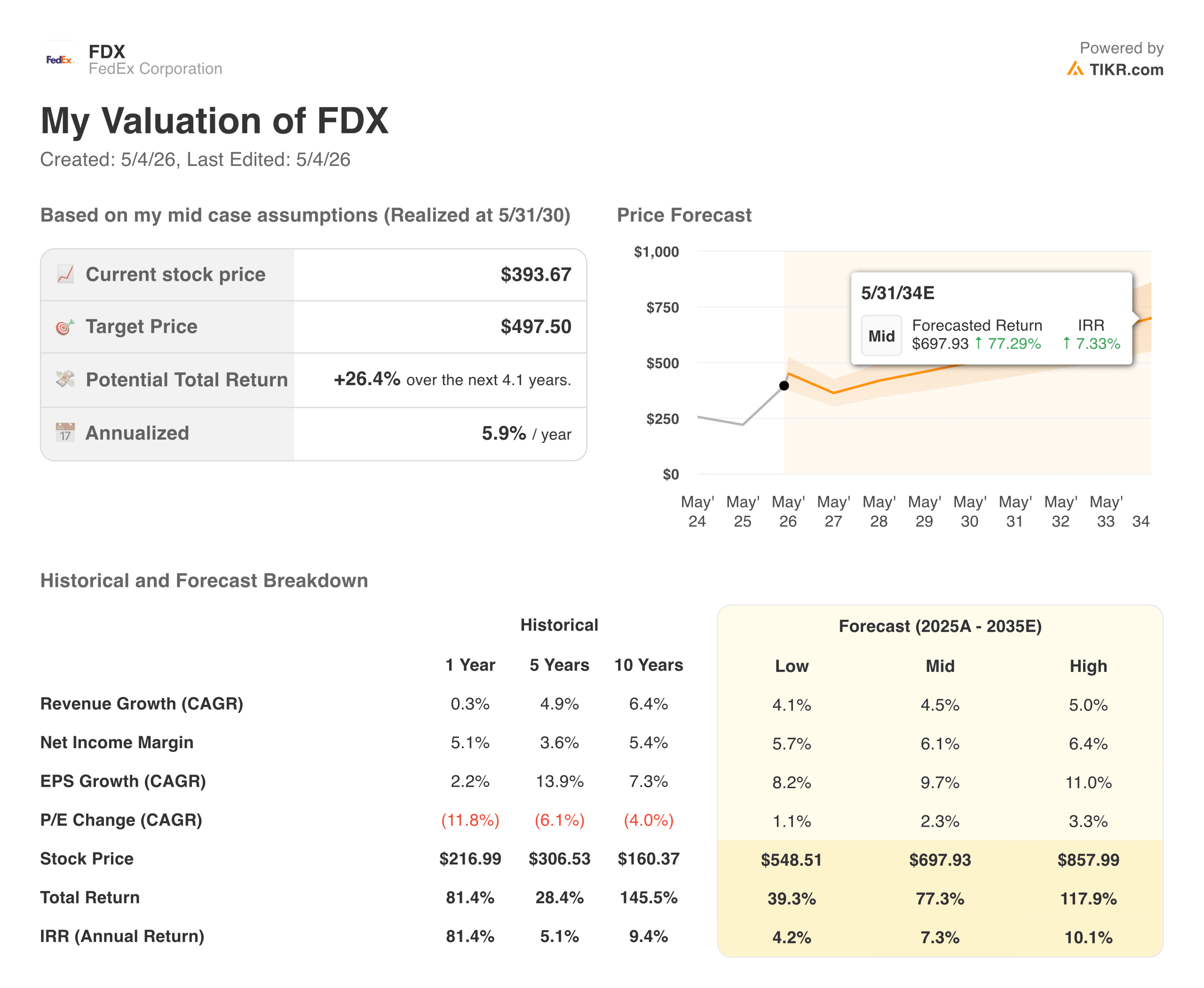

- A los precios actuales, UPS ofrece una rentabilidad por dividendo del 6,1% y cotiza a aproximadamente 14 veces los beneficios futuros, mientras que FedEx cotiza a aproximadamente 19 veces con una rentabilidad del 1,5%. Los modelos TIKR implican mejores rendimientos anualizados para UPS, pero FedEx es la que realmente se está ejecutando en estos momentos.

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo modelo de valoración de TIKR (es gratis)>>>

Por primera vez en la memoria, FedEx (FDX) ha superado a UPS (UPS) en capitalización bursátil, un hecho que habría parecido improbable hace tan sólo unos años, cuando UPS era el líder indiscutible en márgenes de la logística. La inversión refleja dos empresas que entraron en el mismo ciclo descendente del transporte de mercancías con problemas similares y eligieron caminos muy diferentes para superarlo.

El mercado de transporte de mercancías en sí todavía está buscando su equilibrio. Las tendencias de volumen se suavizaron hasta 2023 y 2024 a medida que se normalizaba el auge post-pandémico del comercio electrónico y la demanda industrial se mantenía moderada. Este telón de fondo es importante porque las trayectorias de los márgenes de ambas empresas dependen en gran medida de la recuperación del volumen, y las perturbaciones relacionadas con las tarifas están añadiendo otra capa de incertidumbre al calendario.

Calcule el valor razonable de una empresa al instante (gratis con TIKR) >>>

Dos empresas, dos historias de cambio de rumbo muy diferentes

A primera vista, estas dos empresas parecen indicadores intercambiables de la economía de paquetería, pero lo que hace cada una de ellas por debajo de la línea de ingresos cuenta una historia con más matices.

UPS se encuentra en medio de una transición deliberada y dolorosa para alejarse de su principal cliente. Amazon representaba aproximadamente el 11% de los ingresos totales de UPS y se estima que entre el 20 y el 25% de su volumen nacional en EE.UU., principalmente a través de entregas residenciales de bajo margen. La consejera delegada Carol Tomé decidió priorizar la mejora del rendimiento sobre la retención del volumen.

La estrategia tiene sentido a largo plazo. UPS se está fijando un objetivo de ingresos de 20.000 millones de dólares en el sector sanitario para finales de 2026, con el apoyo de la adquisición de Andlauer Healthcare Group, que reforzó sus capacidades de cadena de frío y logística farmacéutica. La reestructuración de la red sigue en marcha, y la dirección ha dejado claro que la recuperación significativa del margen operativo no se producirá hasta la segunda mitad de 2026.

FedEx está dando un giro más rápido y visible. El programa de reestructuración DRIVE y la iniciativa Network 2.0, que fusionaron las operaciones Express y Ground de la compañía, históricamente separadas, en una única red integrada, han generado más de 2.200 millones de dólares en ahorro permanente de costes, como reflejan las cifras. La escisión de FedEx Freight, prevista para el 1 de junio, elimina el lastre de un segmento LTL con problemas estructurales y permite valorar el negocio principal por sus propios méritos.

Lo que muestran los gráficos financieros de TIKR

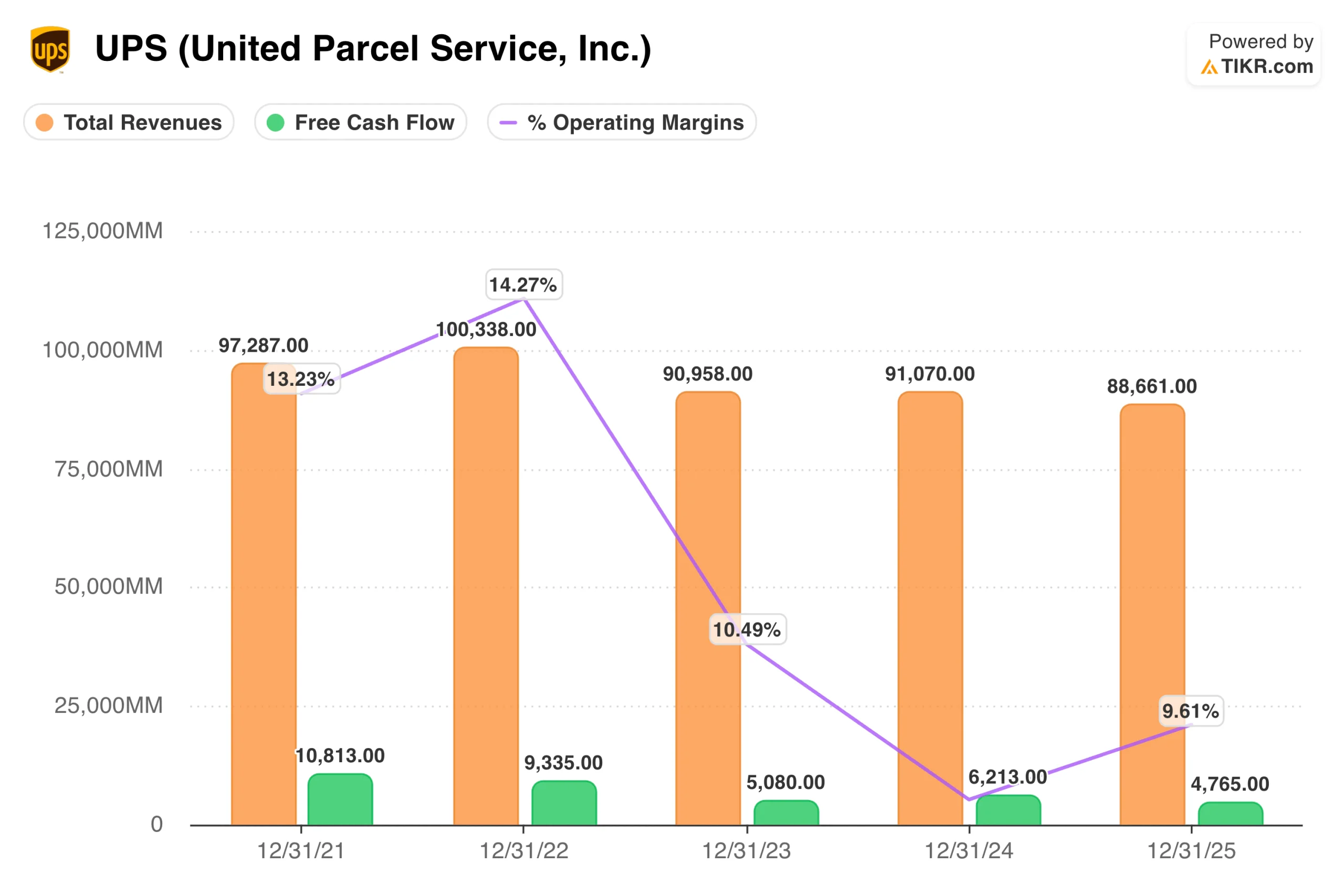

En el caso de UPS, los ingresos alcanzaron un máximo de unos 100.000 millones de dólares en 2022 y desde entonces han descendido hasta los 88.700 millones de dólares en 2025, con una reducción de los márgenes operativos desde el 14,3% en el punto álgido hasta el 9,6% actual. El flujo de caja libre se ha reducido de 10.800 millones de dólares en 2021 a 4.800 millones en 2025. Se trata de un negocio que ganó en exceso durante el auge de los envíos pandémicos y ahora está trabajando para volver a una tasa de ejecución sostenible a partir de una base de ingresos más baja.

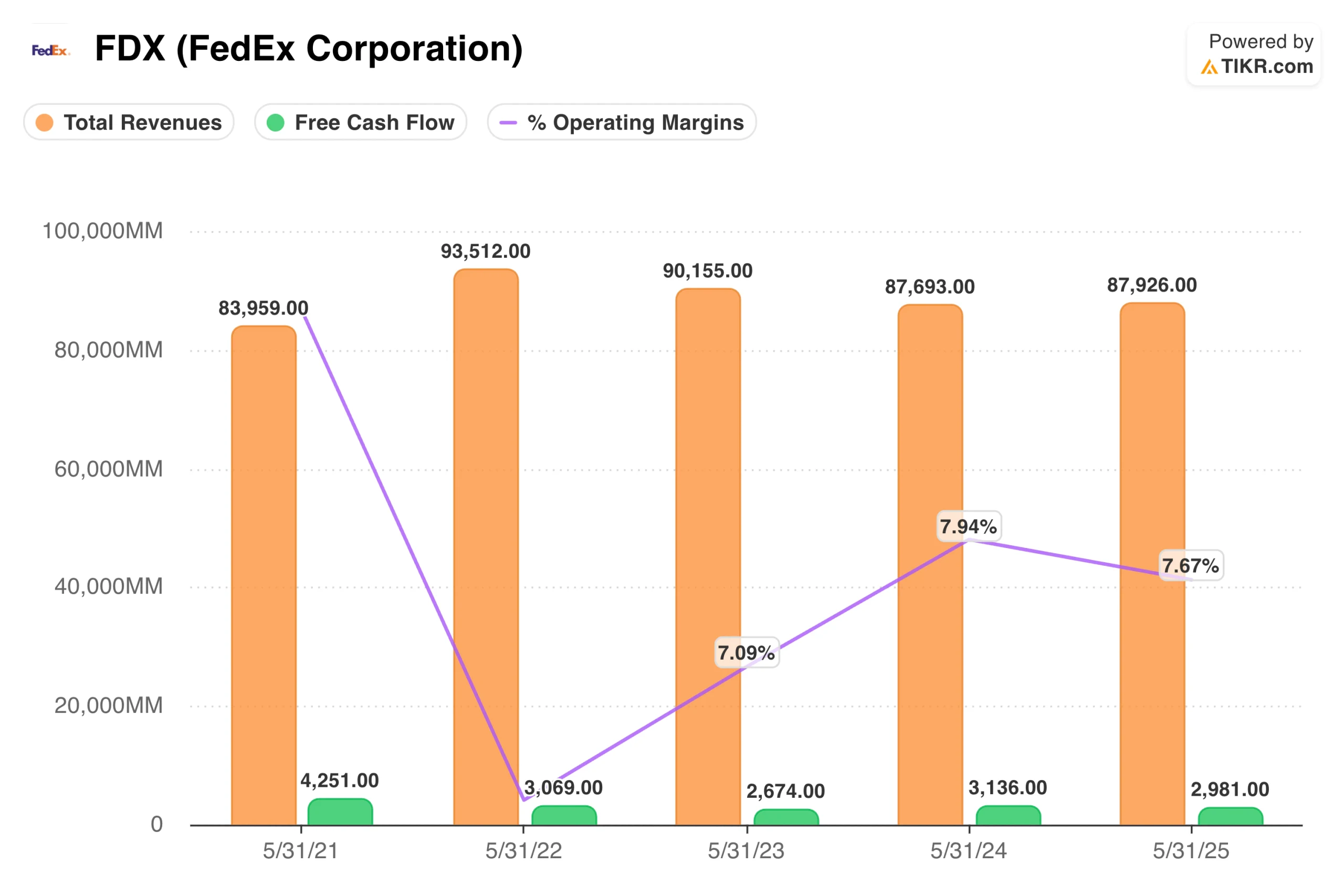

FedEx muestra un descenso de ingresos similar, de 93.500 millones de dólares en el año fiscal 2022 a 87.900 millones de dólares en el año fiscal 2025, pero la línea de margen operativo se ha comportado de forma diferente, recuperándose de un mínimo de alrededor del 7,1% en el año fiscal 2023 de nuevo hacia el 7,7% en el año fiscal 2025 y continuando mejorando a medida que se acumulan los ahorros de la Red 2.0. El flujo de caja libre en FedEx ha estado históricamente dentro de un rango más ajustado, razón por la cual la rentabilidad por dividendo es menor y la sostenibilidad del pago es un debate menor.

La cuestión de los dividendos

UPS rinde actualmente en torno al 6,1%, una rentabilidad inusualmente alta para un valor industrial de gran capitalización y que refleja tanto la caída del valor como el escepticismo del mercado sobre su sostenibilidad. El flujo de caja libre para todo el año 2025 fue de 4.800 millones de dólares, mientras que se espera que los pagos de dividendos asciendan a unos 5.400 millones de dólares en 2026, lo que deja un escaso margen de seguridad que ha suscitado verdaderos interrogantes.

La rentabilidad del 1,5% de FedEx es una parte mucho menor del caso de inversión, con un ratio de pago mucho más conservador. Para los inversores que desean una exposición logística sin que el riesgo de dividendos sea su principal preocupación, FedEx es la opción más limpia.

Vea lo que piensan los analistas sobre las acciones de UPS en este momento (gratis con TIKR) >>>

Las estimaciones de consenso

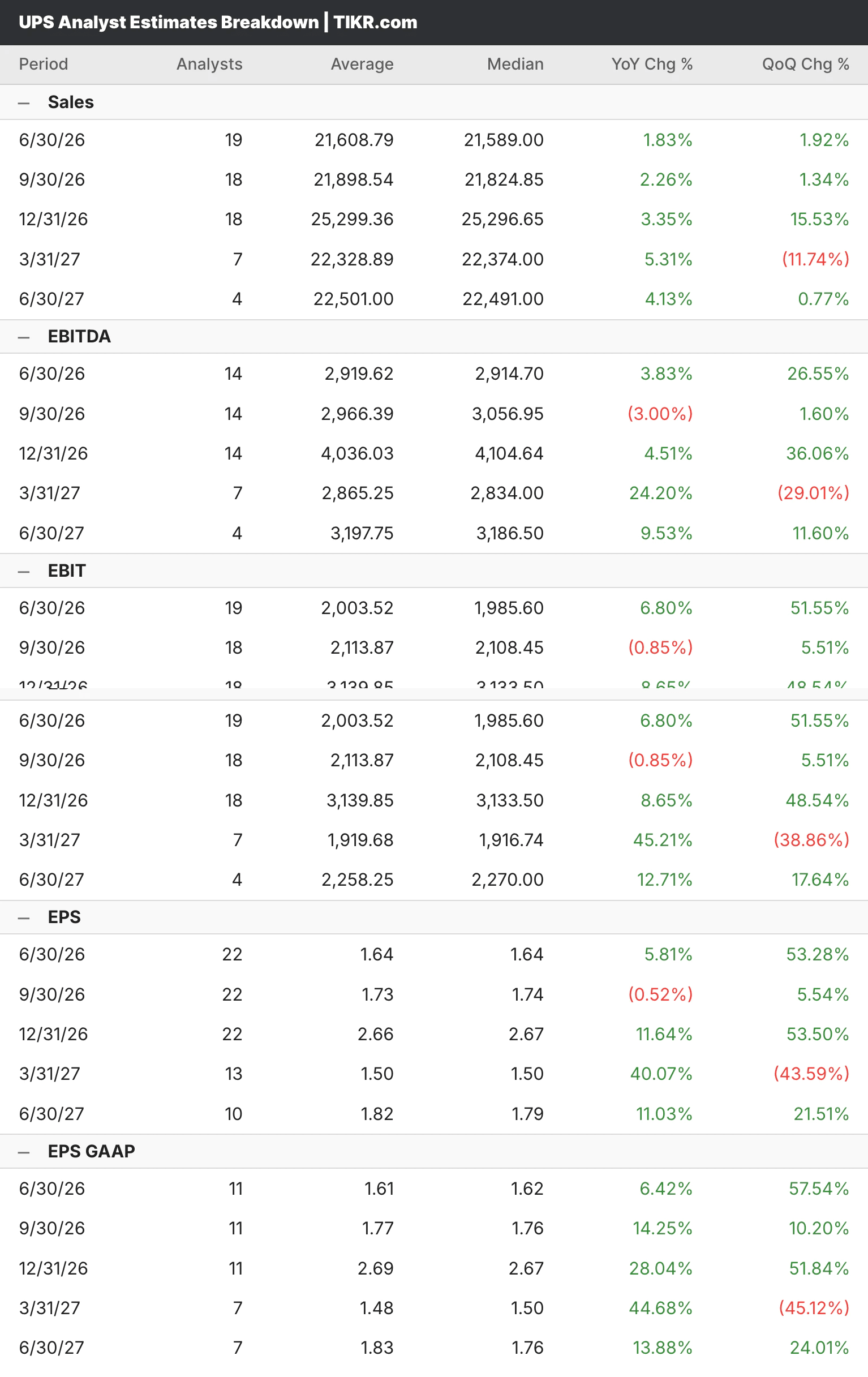

Los analistas esperan que los ingresos de UPS se recuperen modestamente hasta 2026 y 2027, con un aumento del BPA trimestral de alrededor de 1,64 dólares en el segundo trimestre a 2,66 dólares en el cuarto a medida que se complete la transición de Amazon y se normalicen las tendencias de volumen. La recuperación está ponderada a la mitad, lo que significa que los inversores que compran hoy están apostando en gran medida por una inflexión que aún no ha llegado del todo.

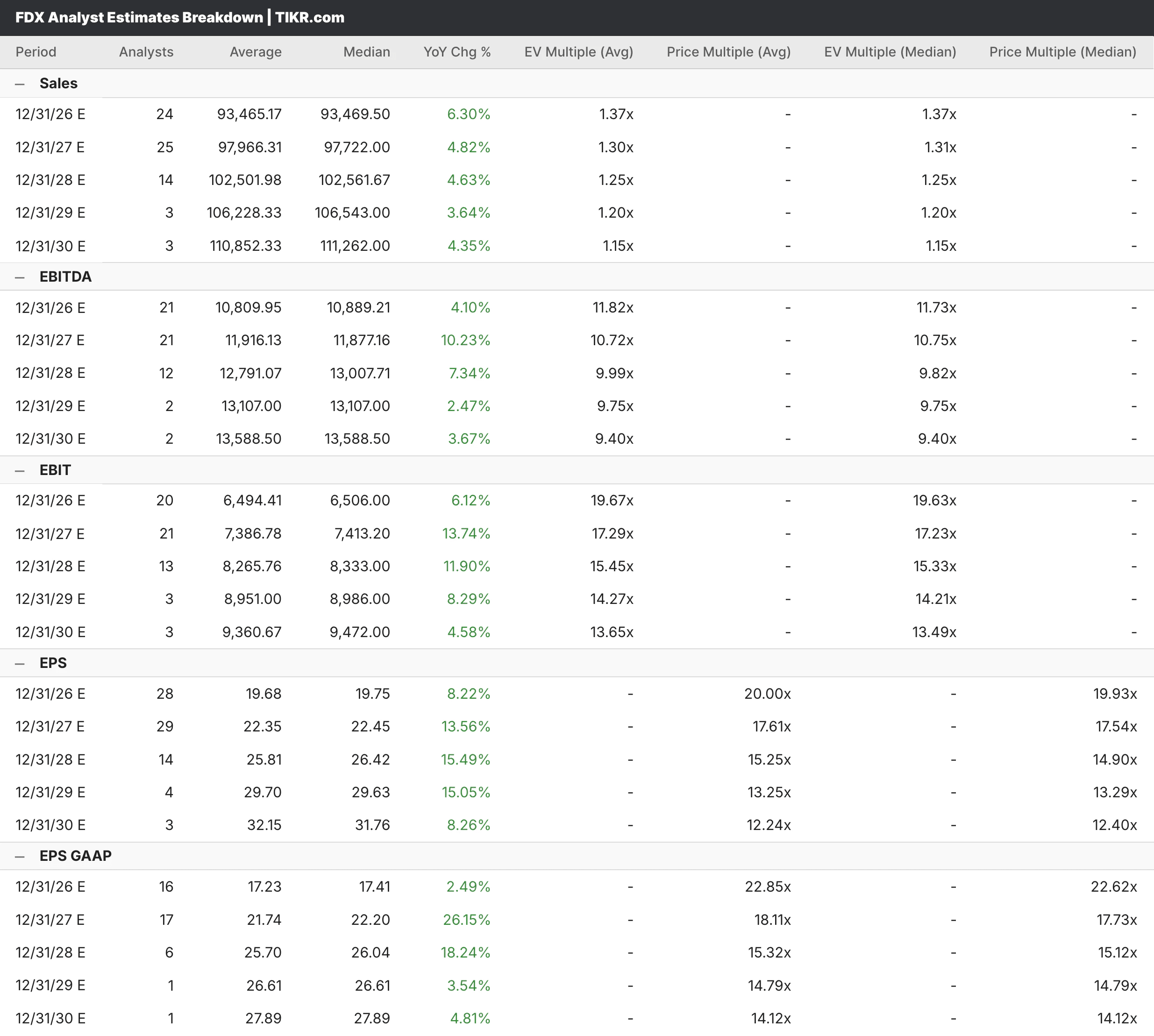

Para FedEx, los analistas esperan unos ingresos para todo el año de unos 93.500 millones de dólares en 2026, con un crecimiento en torno al 6%, y un BPA de unos 19,75 dólares, que aumentará a unos 22,45 dólares en 2027, a medida que los ahorros de la Red 2.0 sigan aumentando. Los principales bancos han elevado agresivamente los precios objetivo, con JPMorgan pasando a 424 dólares y Deutsche Bank reiterando la compra con un objetivo de 479 dólares.

Qué dicen los modelos TIKR

El objetivo del modelo TIKR para UPS se sitúa en torno a los 181 $, lo que implica un recorrido al alza de aproximadamente el 68% desde el precio actual de alrededor de 108 $ y una rentabilidad anualizada de casi el 12% al año. El caso medio asume un modesto crecimiento de los ingresos de alrededor del 4% anual y márgenes de ingresos netos que se recuperan hacia el 7,7%, ambos alcanzables si la recuperación del volumen se materializa en el calendario que la dirección está guiando.

El modelo TIKR para FedEx tiene como objetivo unos 498 dólares, lo que implica un 26% de revalorización desde el precio actual de aproximadamente 394 dólares y una rentabilidad anualizada de alrededor del 6%. La rentabilidad implícita más modesta refleja la realidad de que el cambio de rumbo de FedEx ya está bien reconocido, y una parte significativa de las buenas noticias ya está asentada en el precio de las acciones.

Conclusión para los inversores

FedEx está ejecutando, y el programa DRIVE está funcionando, la integración de Network 2.0 está dando resultados antes de lo previsto, y la escisión de Freight es un catalizador a corto plazo que podría desbloquear más valor. FedEx es la empresa de logística que ya ha demostrado que puede cumplir una promesa de reestructuración, aunque gran parte de esa historia se refleje en el múltiplo.

UPS es la apuesta paciente para los inversores, ya que la rentabilidad por dividendo es lo suficientemente alta como para que le compense esperar, el modelo TIKR implica mejores rendimientos anualizados a partir de los precios actuales, y la estrategia de asistencia sanitaria y PYMES es sólida, incluso si el plazo es más largo de lo que los inversores desearían. El riesgo es que la recuperación tarde más de lo previsto y la cobertura de dividendos se convierta en un problema real y no sólo teórico.

Lo que ambas comparten es el apalancamiento en una recuperación del mercado del transporte de mercancías que aún no ha llegado del todo, lo que significa que cualquiera de las acciones podría tener un aspecto significativamente diferente dentro de un año, dependiendo de cómo evolucionen los volúmenes del comercio mundial.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Cuánto puede subir cada valor a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!